01/02/2023

Una recessione nei prossimi 12 mesi è inevitabile?

Jeffrey Cleveland (Payden & Rygel): è ipotizzabile che una recessione si verifichi nei prossimi 12 mesi, ma potrebbe anche ritardare. Le aspettative di consumatori e imprese e gli indicatori dell'attività economica si sono inaspriti

Il sondaggio Bloomberg Consensus indica una probabilità del 62,5% di una recessione nel 2023. Se dovesse effettivamente verificarsi, sarebbe la recessione più attesa di sempre. Anche tutti i "quattro cavalieri" della recessione denotano una flessione. Il Leading Economic Index (LEI) ha raggiunto il suo picco nel febbraio 2022 ed è poi diminuito per nove mesi consecutivi: storicamente, i LEI non hanno mai registrato un tale calo senza che sia seguita una recessione.

Inoltre, la curva dei rendimenti a 3 mesi/10 anni, uno dei nostri indicatori preferiti di ciclo economico, è profondamente invertita. L'inversione è un segnale affidabile di una recessione economica: la curva si è infatti invertita prima di ogni recessione dal 1960, con un solo falso positivo nel 1967. In terzo luogo, il mercato immobiliare è crollato. Poiché il ciclo immobiliare (vendite e costruzione/investimento) rappresenta anche il ciclo economico, è probabile che si verifichi una recessione. E, infine, la politica monetaria della Federal Reserve si sta avvicinando verso un territorio restrittivo: rapidi aumenti dei tassi spesso precedono le recessioni.

Tuttavia, dato che la narrazione di una recessione imminente è così diffusa, vale la pena considerare perché, in realtà, potrebbe non accadere nei tempi e nei modi indicati dalle previsioni. Per cominciare, gli indicatori menzionati non consentono di stabilire con precisione il momento in cui si verificherà una recessione. Una buona ipotesi è che si verifichi nei prossimi 12 mesi, ma il ritardo potrebbe essere maggiore. La recessione potrebbe iniziare solo nella seconda metà del 2023 o, addirittura, più tardi. Questo potrebbe accadere perché, sebbene la Fed abbia inasprito le condizioni finanziarie nel corso del 2022, la politica monetaria non è ancora così restrittiva da indicare una recessione. Il tasso reale dei Federal Funds corretto per l'inflazione è ancora in territorio negativo. La narrazione per cui la Fed farebbe precipitare l'economia in una recessione, potrebbe rivelarsi ancora troppo prematura. Inoltre, il mercato del lavoro è estremamente rigido, fattore che ammortizza la spesa dei consumatori. Se i posti di lavoro disponibili scendessero da livelli estremamente elevati senza un aumento del tasso di disoccupazione, allora potrebbe verificarsi un "atterraggio morbido".

Nonostante non sia il nostro scenario di base perché fortemente insolito, gli investitori dovrebbero considerare la possibilità del "soft landing", almeno nel breve periodo.

Un rallentamento della crescita del reddito aggregato, che rappresenta l'aumento totale dell'occupazione e dei salari potrebbe portare a modificare il nostro outlook. In questo momento, però, il reddito aggregato sta crescendo di circa il 7% su base annua. Una debolezza del mercato del lavoro, segnalata principalmente da una sostenuta ripresa delle richieste iniziali e continue di assicurazioni contro la disoccupazione - entrambe ancora molto basse - attirerebbe la nostra attenzione.

UK ed Europa: una recessione più pesante all'orizzonte?

Nel corso del 2022, sia l'Europa sia il Regno Unito hanno avuto dovuto affrontare diversi problemi, in particolare dopo l'invasione russa dell'Ucraina. La dipendenza energetica dell'Europa dalla Russia ha comportato un'impennata dei prezzi dell'energia e catene di approvvigionamento bloccate hanno contribuito a esacerbare le continue pressioni inflazionistiche.

La Banca Centrale Europea (BCE) e la Banca d'Inghilterra (BoE) hanno aumentato i tassi di 200 e 300 punti base rispettivamente. Non sorprende, dunque, che le aspettative di consumatori e imprese e gli indicatori dell'attività economica si siano inaspriti e che Regno Unito ed Europa si possano trovare ad affrontare "atterraggi difficili" o una recessione ancor più pesante degli Stati Uniti.

Se il mercato del lavoro nell'area Euro dovesse indebolirsi e la crescita dei salari rallentare, allora manterremmo questa view di base per Europa e Regno Unito. Tuttavia, occorre monitorare le condizioni finanziarie, nel caso si restringessero troppo rapidamente, dato che i rialzi dei tassi della BCE causerebbero problemi di debito sovrano, come avvenuto durante la doppia recessione del 2011-2013.

Economia USA e resto del mondo: cosa può succedere

Un classico adagio della finanza mondiale recita: "Quando gli Stati Uniti starnutiscono, l'economia globale prende il raffreddore". Gli investitori statunitensi si concentrano solitamente sulle prospettive macro degli Stati Uniti per poi trarre una visione sull'economia globale.

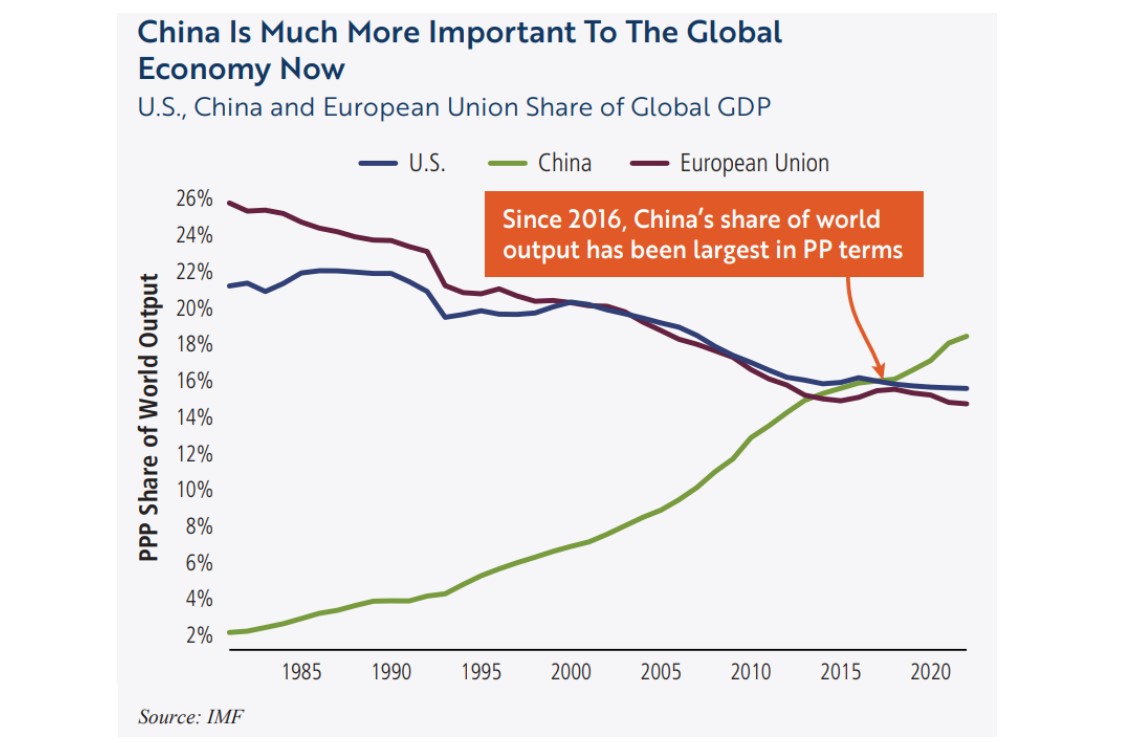

Ma l'adagio potrebbe non essere corretto questa volta. La Cina, ad esempio, sarà probabilmente più importante per l'economia mondiale nel 2023. In un documento pubblicato recentemente, gli economisti del Board Fed hanno infatti affermato che "ciò che accade in Cina non rimane in Cina".

Il Paese asiatico, infatti, rappresenta circa il 40% delle vendite globali di automobili nel 2021, quasi il doppio delle vendite statunitensi; il 25% delle vendite globali di smartphone; il 50% della domanda mondiale di acciaio e carbone e il 14% della domanda di petrolio. I ricercatori della Fed hanno anche riscontrato "effetti derivanti dall'allentamento della politica monetaria statunitense e dalle politiche di stimolo al credito in Cina". Con il deprezzamento del dollaro e l'allentamento delle condizioni finanziarie condizioni finanziarie globali, l'1% di stimolo del PIL cinese equivarrebbe a circa la metà di un taglio del tasso dei Fed Funds di 25 punti base.

Jeffrey Cleveland, Chief Economist di Payden & Rygel