30/11/2022

Logistica: shortage di capacità e inflazione ne cambiano l'assetto

Aumentano i costi operativi, in particolare energia e carburante. Difficoltà di reperimento di capacità nei trasporti e nei magazzini, rallentamenti nelle supply chain internazionali. In termini nominali nel 2022 la crescita è del 2,8%

Tra mille difficoltà, continua la crescita del mercato della logistica conto terzi in Italia, che secondo le stime raggiungerà quota 91,8 miliardi di euro a fine 2022 (+2,8% sull'anno precedente), dopo un 2020 in cui ha risentito meno di altri settori delle prime ondate Covid-19 e un 2021 di forte ripresa dei volumi. Ma il settore deve affrontare forti aumenti dei costi operativi, scarsità di capacità operativa nel trasporto e nei magazzini (mancanza di spazi su aerei, container e navi, carenza di autisti e addetti di magazzino, mancanza di spazi di stoccaggio e difficoltà a reperire le competenze), rallentamenti nelle supply chain internazionali e criticità a reperire energia e combustibili, con un conseguente forte aumento dei costi di funzionamento delle filiere. L'inflazione porta una variazione negativa del fatturato in termini reali (-5,2%).

Continua la crescita della terziarizzazione: nel 2020 (ultimo anno con dati disponibili a consuntivo), il valore del mercato della logistica conto terzi (cioè il fatturato diretto ai soli clienti) è di 50,7 miliardi di euro, pari al 43,6% del valore totale della Logistica in Italia (116,4 miliardi di euro).

Si riscontra una riduzione del numero di operatori del settore (-2,1%) che arrivano a 84.500 imprese, 30mila in meno rispetto al 2009. Un consolidamento che riguarda soprattutto l'autotrasporto, acuendo i problemi di mancanza di capacità.

Lo evidenzia la ricerca dell'Osservatorio Contract Logistics "Gino Marchet" del Politecnico di Milano, presentata al convegno "Investimenti e collaborazione: la Logistica guida la sfida della capacità".

"La Logistica oggi è il settore che guida la 'sfida della capacità'", afferma Marco Melacini, Responsabile Scientifico dell'Osservatorio Contract Logistics. "Nel 2022, infatti, i forti cambiamenti del settore si sono accentuati, accompagnandosi ad una vera e propria scarsità di capacità operativa. Per uscire da questa situazione occorrono proprio le capacità, in questo caso intangibili, dei manager, chiamati a trovare nuovi equilibri, nella valutazione degli investimenti necessari a introdurre soluzioni di Logistica 4.0 o di efficienza energetica, nella trasformazione dei processi e dei network logistici, nel potenziamento della collaborazione fra gli attori della filiera. Il mondo della Logistica è consapevole delle difficoltà, che saranno uno stimolo ulteriore per investimenti e ottimizzazione dei processi.

Ma le aziende non devono essere lasciate sole: i loro sforzi vanno affiancati da normative e incentivi a supporto della trasformazione, come è stato fatto in passato per il piano Transizione 4.0".

"Se durante la crisi Covid-19 la Logistica ha dimostrato resilienza, diventando un elemento cruciale per il corretto funzionamento e la continuità del business, oggi il mercato offre segnali positivi in termini di stabilizzazione del fatturato nella seconda parte del 2022, dopo la forte ripresa 2021", analizza Damiano Frosi, Direttore dell'Osservatorio Contract Logistics (nella foto). "Si evidenzia, però, il forte aumento dei costi dei fattori produttivi, non solo quelli di manodopera, ma soprattutto per il trasporto su strada su cui incide l'effetto carburante e la mancanza di equilibrio domanda-offerta. Le sfide dei fornitori di servizi logistici si rispecchiano nelle numerose operazioni di M&A, che nel panorama internazionale vedono affermarsi grandi player caratterizzati da un alto livello di integrazione verticale e un ampliamento dei servizi. Per i Top Player aumenta il valore degli investimenti e delle immobilizzazioni, crescono i valori del CAPEX rispetto al fatturato e dell'incidenza del costo del lavoro diretto sul fatturato".

L'aumento dei costi

Nel settore della Logistica si è assistito al forte aumento dei costi dei fattori produttivi nel 2021, che si è accentuato nel corso del 2022, in particolare per energia e carburanti, mentre sui noli internazionali è iniziata nella seconda parte dell'anno la tanto attesa discesa dei valori. Nel 2021, il costo del carburante (diesel) è aumentato del +13%, quello dell'energia elettrica del +13,5%, i canoni di locazione degli immobili sono tornati a "correre" (+3%), mentre sono proseguiti gli adeguamenti di costi del lavoro previsti dal CCNL (circa +1,5% all'anno). Ma la vera "emergenza" è arrivata nel 2022, con l'energia elettrica che ha più che raddoppiato il suo valore (+117%), mettendo in difficoltà le Supply Chain più energivore.

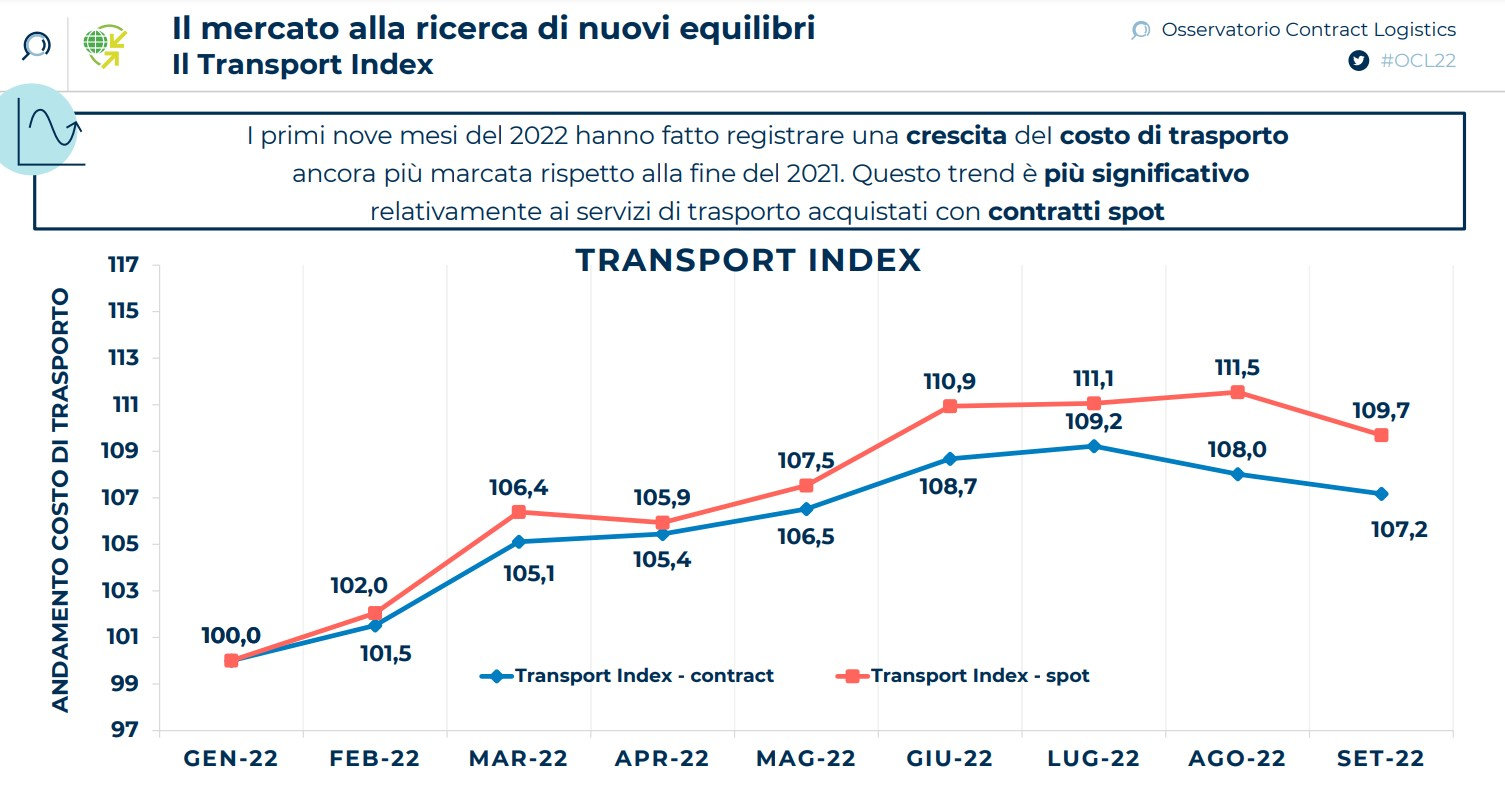

Il nuovo "Transport Index" - l'indice elaborato dall'Osservatorio per monitorare l'andamento mensile del mercato, differenziando per modalità di acquisto (Contract o Spot) - evidenzia per l'ambito Contract un grande aumento dei costi di trasporto in tutto il 2022, con due impennate a marzo (+5,1% rispetto a gennaio) e giugno (+8,7%), e il picco nel mese luglio (+9,2%).

Aumenti dovuti soprattutto alla componente Fuel, ma anche alle condizioni di mercato e alla mancanza di equilibrio tra domanda-offerta. L'andamento della curva di acquisto Spot ha valori ancora più elevati.

Il trasporto

Il trasporto è stato l'area in cui il tema della mancanza di capacità si è avvertita probabilmente in modo più significativo. Nel corso del 2022 quasi tutte le aziende (il 96%) ne hanno modificato l'impostazione, lavorando sulla relazione mittente-destinatario-fornitore di servizi logistici in quattro direzioni - contratti, pianificazione, visibilità e processi -, declinate in modo diverso a seconda della modalità e della tipologia di servizio di trasporto. Ad esempio, nella pianificazione dei flussi, è aumentata la consapevolezza della "capacità finita" del trasporto e della necessità di introduzione del livello tattico di pianificazione (per il 59% delle aziende), con estensione dei vincoli legati alla "capacità finita" della Logistica nel Sales and Operations Planning (S&OP).

Logistica 4.0

Nel campo della Logistica 4.

0 le aziende italiane si stanno concentrando principalmente su soluzioni di Digitization, cioè tecnologie per la raccolta e la gestione di informazioni digitali: il 72% delle aziende ha realizzato almeno un progetto in questo ambito, tra tablet ai varchi di accesso, sistemi RFId o sensori che raccolgono dati in modo automatico e li inviano a un sistema informativo, API per scambiare dati tra sistemi informativi diversi, blockchain per notarizzare i dati raccolti, consentendo la certificazione delle informazioni. C'è poi una buona diffusione dei progetti di Automation (32%), che consentono di automatizzare le attività logistiche, come magazzini automatizzati dotati di sensoristica avanzata o soluzioni basate su flotte di mobile robot per la movimentazione dei materiali. Il 14% delle imprese ha avviato progetti di Analytics (soprattutto casi pilota) per l'analisi di dati, come software big data che, nei casi più avanzati, consentono di aggregare e organizzare moli di dati, produrre previsioni con artificial intelligence o simulazioni basate su dati real-time, applicare concetti di digital twin al processo logistico per valutare diversi scenari.

"La Logistica 4.0 in questi anni è diventata sempre più pervasiva nelle realtà aziendali e presenta oggi tecnologie mature per una diffusione su larga scala, ma per creare davvero valore le aziende devono combinare l'utilizzo dei tre pilastri del paradigma 4.0, Automation, Digitization e Analytics, con la trasformazione contestuale dei processi", afferma Emilio Moretti, Ricercatore dell'Osservatorio Contract Logistics. "Notiamo una maggiore diffusione delle tecnologie di Automation e Digitization, mentre il ricorso a quelle di Analytics spesso è successiva alla riprogettazione del processo. In questo percorso, è fondamentale prestare attenzione all'integrazione tra i diversi sistemi informativi e le tecnologie, sviluppare una strategia aziendale organica e sempre più human-centric e sviluppare la collaborazione di filiera e con i fornitori di tecnologia".