30/03/2022

Asia: tre rischi da tenere presente e tre consigli per gli investitori

Carlos Casanova (UBP): oltre a dover affrontare una contrazione della liquidità, i mercati asiatici dovranno fare i conti anche con una riduzione della domanda derivante dall'aumento dei prezzi e dalle interruzioni alle supply chain

Le conseguenze della guerra e delle sanzioni contro la Russia hanno aumentato di molto il sentiment globale di avversione al rischio e innescato un sell-off sui mercati azionari globali. Nel frattempo, le materie prime e altre asset class considerate "safe haven" sono salite.

Anche se ci aspettiamo che le acque dei mercati finanziari globali si calmino, non è chiaro quanto tempo ci vorrà prima che i prezzi delle materie prime calino. Questo perché, nelle supply chain globali delle materie prime, gli squilibri dell'offerta possono muoversi con una certa lentezza. La situazione in Ucraina si evolverà nei prossimi mesi, ma è sicuro che i prezzi rimarranno più alti più a lungo, con i costi dell'energia sempre in primo piano.

Chi è più a rischio in Asia?

L'Asia subirà gli effetti della situazione attuale principalmente in tre ambiti:

1 - Risk-sentiment - L'avversione globale al rischio avrà implicazioni negative per le asset class dei mercati emergenti, Asia inclusa. Il tempismo degli eventi ucraini è piuttosto pericoloso, poiché coincide con l'inizio del tapering della Fed a marzo. Unitamente alle pressioni al rialzo sui rendimenti USA a lungo termine, queste condizioni hanno storicamente portato a deflussi di portafoglio per l'Asia.

2 - Scambi con la Russia - A parte la Cina e la Corea del Sud, la maggior parte delle economie asiatiche non intrattiene relazioni commerciali rilevanti con la Russia. Per la Cina, il commercio con Mosca valeva solo l'1% del PIL, mentre per la Corea del Sud il dato era leggermente più alto, dell'1,7%. A livello di settori, petrolio e gas sono di gran lunga le maggiori importazioni delle economie asiatiche dalla Russia. Tuttavia l'impatto indiretto, attraverso le supply chain, può essere significativo e difficile da quantificare.

3 - L'aumento delle attese sull'inflazione: l'impatto più significativo si avrà in quest'ambito. Ci aspettiamo che le sanzioni sulle esportazioni russe eserciteranno pressioni al rialzo sui prezzi globali di energia e altre materie prime, traducendosi in un aumento dell'inflazione importata in Asia.

Quest'ultimo punto non dovrebbe essere sottovalutato. Quattro dei cinque maggiori importatori di energia al mondo sono asiatici. Tuttavia, non tutte le economie del continente saranno colpite allo stesso modo. Gli investitori dovrebbero evitare che l'estrapolazione dei volumi di scambio si traduca in una maggiore esposizione all'aumento dei prezzi.

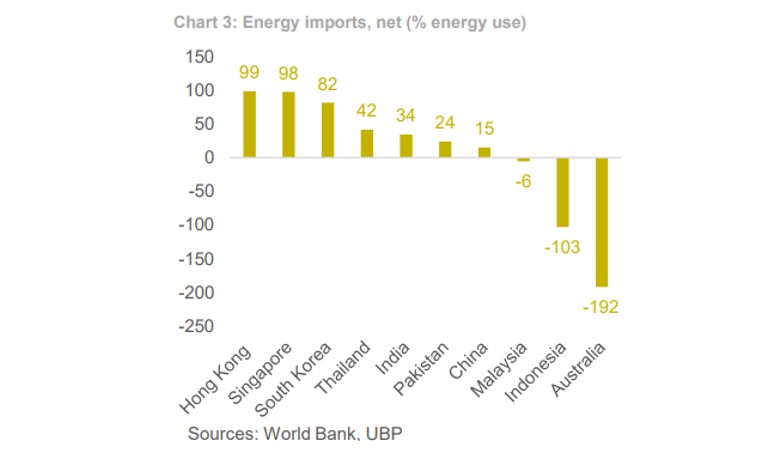

In termini di PIL, l'impatto sarà maggiore in Corea (1,2% del PIL), Singapore (0,9%), Pakistan (0,9%) e Thailandia (0,8%). Un indicatore ancor più significativo è quello sulle importazioni nette di energia in percentuale del consumo totale - un livello positivo indica gli importatori netti, mentre un livello negativo indica gli esportatori netti. Secondo questo parametro, Hong Kong (99% del consumo netto di energia), Singapore (98%), Corea del Sud (82%) e Thailandia (42%) sono i più esposti all'aumento dei prezzi. Tuttavia, l'indicatore è utile a identificare gli esportatori, che dovrebbero beneficiare di un contesto di crescita dei prezzi dell'energia.

Questo non vuol dire che l'impatto sulle altre economie asiatiche sarà trascurabile. Per esempio, l'India dipende ancora dalle importazioni di energia per il 34% della domanda interna. Tuttavia, l'India ha un'economia di grandi dimensioni e il peso del costo del cibo grava notevolmente sull'inflazione. Allo stesso modo, la Cina possiede vaste riserve di carbone, ma dipende ancora dalle importazioni di prodotti energetici per il 15% della domanda interna. In ogni caso, queste pesano sul PIL per meno dello 0,5%, e pertanto l'impatto dovrebbe comunque essere gestibile. Infine, l'aumento dei prezzi potrebbe non essere una cattiva notizia per tutti: l'Australia e l'Indonesia sono grandi esportatori netti di energia e beneficeranno del contesto attuale.

Implicazioni per gli investitori

In conseguenza di questi fattori, ci aspettiamo che il quadro macroeconomico rimanga impegnativo nel primo semestre, per poi farsi meno complesso nel secondo. Oltre a dover affrontare una contrazione della liquidità, i mercati asiatici dovranno fare i conti anche con una riduzione della domanda derivante dall'aumento dei prezzi e dalle interruzioni alle supply chain. Sebbene siano i maggiori importatori del continente asiatico, Cina, Giappone, Corea e India non sono i più colpiti. In termini relativi l'impatto verrà avvertito maggiormente in Corea, Singapore, Hong Kong e Thailandia. Logicamente, tutto ciò si rifletterà sui mercati. Le valute come il dollaro australiano e lo yuan cinese stanno performando meglio del won sudcoreano e della rupia indiana.

In questo contesto, ecco tre accortezze che gli investitori dovrebbero adottare:

1 - Ridurre il rischio rimanendo concentrati su utili di alta qualità;

2 - Diversificare con materie prime e altre asset class che beneficiano dell'aumento dell'inflazione;

3 - Difendersi da potenziali rischi al ribasso attraverso posizioni asimmetriche e soluzioni alternative.

Carlos Casanova, senior economist, Union Bancaire Privée (UBP)