09/03/2022

La moda supera la pandemia e mette a segno un rimbalzo nel 2021

Secondo l'Area Studi Mediobanca le multinazionali della moda superano i livelli pre-crisi, ma le aziende italiane faticano ancora. Mercato cinese e statunitense in accelerazione, Europa all'inseguimento

Come ha attraversato il Sistema Moda il secondo anno di pandemia? A dare risposta a questa domanda ci pensa l'Area Studi Mediobanca con un report aggrega i dati finanziari di 70 multinazionali della moda e delle 134 grandi Aziende Moda Italia. Vediamo i risultati.

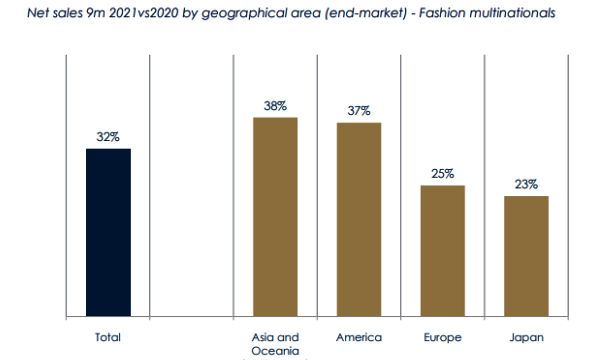

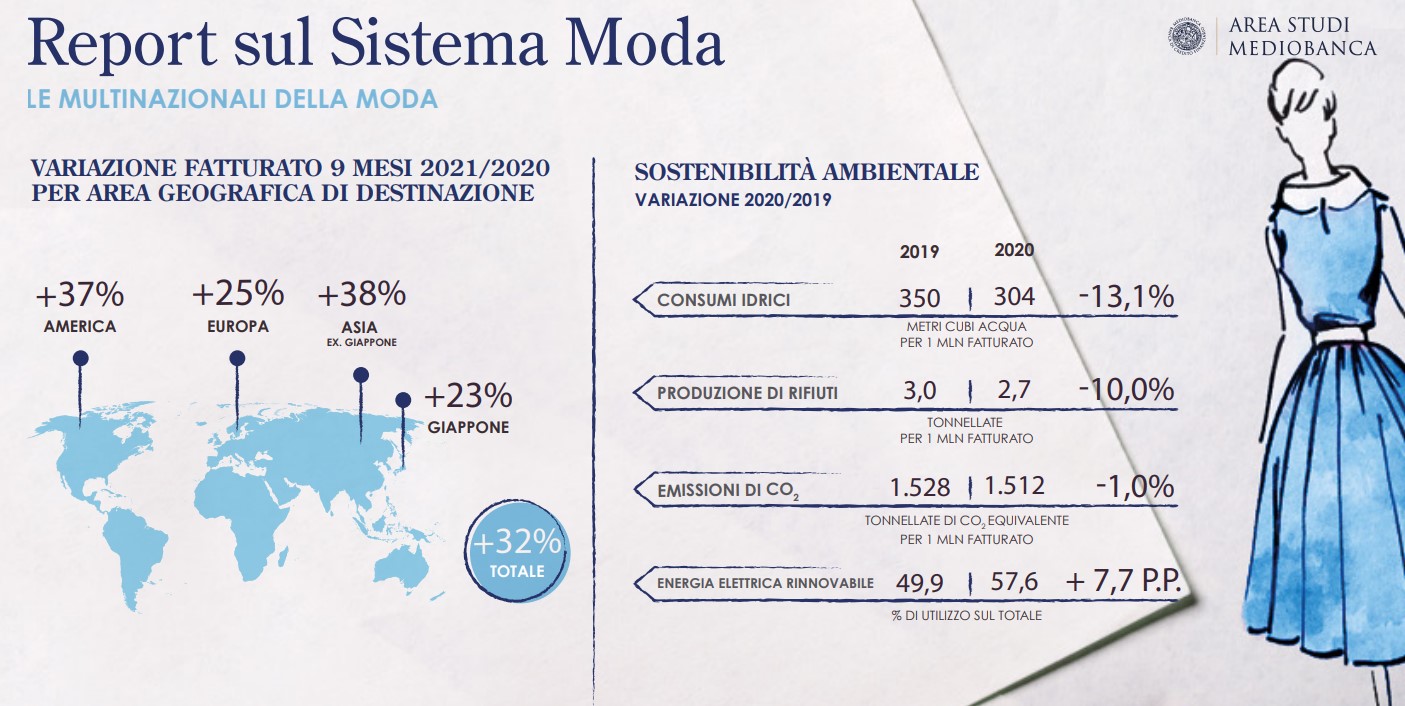

I dati dei primi nove mesi del 2021 segnano per i maggiori player mondiali della moda un rimbalzo del giro d'affari del +32%. Il mercato europeo ha spinto meno (+25%), penalizzato dagli ancora limitati flussi turistici, mentre quello asiatico ha visto un'accelerazione sulla scia della Cina (+38% escludendo il Giappone) insieme con quello americano (+37%, trainato dagli Stati Uniti). Per l'intero anno 2021 i primi dati indicano una repentina ripresa a "V" con una crescita del fatturato a livello aggregato del +28%, il che permette alle multinazionali della moda di superare i livelli pre-crisi (+10%).

Nel 2021 le vendite online proseguono nella loro crescita (accelerata durante la pandemia: +60% nel 2020) con un +25%, raggiungendo oltre un quarto del giro d'affari complessivo (quota generalmente più elevata per i Gruppi statunitensi rispetto a quelli europei). Nel 2020 i 70 maggiori player mondiali della moda (società con un giro d'affari superiore a 1 mld di euro), hanno fatturato complessivamente 379 mld di euro (-13,8% sul 2019 e +4,9% sul 2016), di cui il 55% generato dai gruppi europei e il 34% dai nordamericani.

Il calo del 2020 ha fatto arretrare i ricavi delle multinazionali della moda di tre anni fino ai livelli del 2017. Fra i 30 gruppi europei, l'Italia con le sue sette big è il Paese più rappresentato a livello numerico, ma è la Francia, con una quota del 38% del fatturato aggregato, ad aggiudicarsi il primato per giro d'affari.

Al primo posto per ricavi tra i colossi mondiali c'è LVMH (44,7mld di euro). Seguono Nike (36,3mld), Inditex (20,4mld), che controlla Zara, la tedesca Adidas (19,8mld), la svedese H&M (18,6mld), la giapponese Fast Retailing (15,9mld), che detiene il brand UNIQLO, ed Essilor Luxottica (14,4mld).

Prima tra gli italiani Prada (2,4mld), al 38esimo posto in classifica.

In contrazione anche la redditività (ebit margin aggregato al 9,7% dal 13,3% del 2019), in base alla quale Hermès si conferma al primo posto (ebit margin al 32,2%), davanti a LVMH divisione Fashion (30,5%), Moncler (25,6%) e Kering (23,9%).

Grandi Aziende Moda Italia

Il giro d'affari delle grandi aziende italiane della moda (società con un fatturato superiore a 100mln di euro) dovrebbe attestarsi al +22% nel 2021, con un ritorno ai livelli pre-crisi atteso nel 2022. Dopo anni di andamenti più che positivi, nel 2020 le grandi Aziende Moda Italia hanno subìto un duro contraccolpo a causa della pandemia, registrando un giro d'affari totale di 49,8mld, in contrazione del -22,8% sul 2019 e del -9,7% sul 2016. Il loro peso sul Pil nazionale è dello 0,9% (1,0% nel 2016).

Tra i comparti spicca l'abbigliamento, che determina il 43,9% dei ricavi aggregati, seguito da pelli, cuoio e calzature (27,1%). Quanto al trend delle vendite nel 2019-2020, il tessile registra il calo maggiore (-34,6%), mentre la gioielleria il minore (-19,8%). In sofferenza anche la redditività con l'ebit margin aggregato che scende all'1,8% (dal 7,8% del 2019). Gioielleria e tessile sono i comparti più redditizi nel 2020 (ebit margin, rispettivamente, del 6,9% e 3,2%).

Si conferma importante la presenza di gruppi stranieri nella moda italiana: 59 delle 134 grandi Aziende Moda Italia hanno una proprietà straniera che controlla il 38,5% del fatturato aggregato (il 19,1% è francese, fra cui Kering con l'8,7% e LVMH con il 6,4%). L'impatto della crisi è stato più evidente per le imprese a controllo italiano rispetto a quelle a controllo estero: sia in termini di ridimensionamento del giro d'affari (-23,3% vs -22,0%), sia in termini di contrazione della reddività (-6,5 p.p. vs -5,0 p.p. di ebit margin), pur rimanendo lievemente più profittevoli le prime (ebit margin all'1,9% vs 1,7%).

La proiezione internazionale è una delle caratteristiche più rappresentative delle società manifatturiere della moda italiana: il 66,6% del fatturato complessivo proviene, infatti, dall'estero, con in testa la gioielleria (75,7%), l'abbigliamento (69,9%) e il tessile (68,3%). Nel 2020 cala anche l'occupazione, con circa 15.400 addetti in meno (-5,5% sul 2019, ma +6,0% sul 2016), per una forza lavoro totale di quasi 265mila unità a fine 2020.

Donne ai vertici: più presenti nelle aziende francesi e statunitensi

Dall'analisi della varietà di genere nei board delle 70 multinazionali mondiali della moda emerge che la presenza femminile cala all'aumentare del livello di responsabilità in azienda: la quota di donne sul totale della forza lavoro è mediamente pari al 64,3%, ma scende al 43,0% nei ruoli direttivi e al 32,7% a livello di Cda. I gruppi statunitensi hanno più consiglieri donna (37,9%) rispetto a quelli europei (32,5%). Ampiamente sopra la media europea si collocano i player francesi con una quota di donne presenti nei Cda pari al 41,7%. I gruppi italiani si fermano al 27,5%. Le meno rappresentate sono le donne giapponesi: solo una ogni dieci consiglieri.

Sostenibilità ambientale: l'impegno Green della moda

Dall'analisi dei bilanci di sostenibilità 2020 emerge la crescente attenzione alle tematiche ESG (Environment, Social and Governance), accelerata dalla pandemia. Le multinazionali della moda si sono impegnate per un futuro più sostenibile e per la salvaguardia dell'ambiente, con crescente incisività rispetto allo sforzo compiuto negli anni precedenti. Diminuiscono i consumi idrici (da 350 m3 di acqua consumata per un milione di fatturato nel 2019 a 304 nel 2020), le emissioni di CO2 (da 1.528 tonnellate di CO2 per un milione di fatturato nel 2019 a 1.512 nel 2020), i rifiuti prodotti (da 3,0 tonnellate per un milione di fatturato nel 2019 a 2,7 nel 2020) e aumenta il ricorso all'energia elettrica rinnovabile (dal 49,9% nel 2019 al 57,6% nel 2020, era al 42,6% nel 2018).

Mediamente più sostenibili i gruppi statunitensi rispetto a quelli europei e asiatici: relativamente all'utilizzo di energia rinnovabile, i gruppi europei si posizionano meglio degli statunitensi, attingendo da fonti green il 67,5% del proprio fabbisogno energetico rispetto al 48,9% degli americani. Relativamente alla supply chain, dai bilanci di sostenibilità emerge che i fornitori dei maggiori player mondiali del fashion sono localizzati per il 61% in Asia, per il 28% in Europa e per l'8% in Nord America, con punte di oltre il 90% in Asia per il fast fashion e l'abbigliamento e calzature sportive. Infine, un segnale inequivocabile dell'eccellenza della filiera italiana: mediamente oltre un quarto dei fornitori dei gruppi europei della moda ha sede in Italia, con picchi di oltre l'80% nella fascia alta del mercato.