30/06/2021

Cosa comporta l'arrivo della reflazione nel mercato del Commercial Real Estate

Giulia Ghiani (CBRE Italy): sarà una combinazione di circostanze macroeconomiche unica negli ultimi decenni, determinata dal cambiamento in atto delle politiche fiscali e monetarie europee

C'è accordo unanime che anche in Europa come negli Stati Uniti sia alle porte una fase macroeconomica di reflazione, ovvero caratterizzata dal ritorno dell'inflazione e da aumenti dei tassi di interesse in concomitanza con la ripresa economica e come conseguenza delle politiche monetarie e fiscali fortemente espansive.

A livello internazionale la reflazione sembrerebbe segnalata dalle prime tensioni sui prezzi delle materie prime e dall'aumento dell'inflazione negli Stati Uniti (che ha toccato quota 5% su base tendenziale a maggio).

I possibili effetti di una fase reflazionistica sui mercati azionari e obbligazionari vengono discussi ampiamente, tuttavia le analisi degli effetti attesi sul settore immobiliare e, in particolare, sul Commercial Real Estate (CRE) risultano molto limitate.

I due effetti della reflazione sul Commercial Real Estate

Gli esiti a breve e medio termine della reflazione su quotazioni, investimenti e rendimenti dei settori CRE risultano incerti su base teorica, principalmente per due ragioni. La prima è che la ripresa dell'attività economica e l'aumento dei tassi d'interesse a lungo termine, se considerati separatamente, determinano effetti di segno opposto su quotazioni e volumi del mercato immobiliare; come noto, l'impatto della crescita (growth effect) produce un effetto positivo sulle variabili sopracitate; al contempo, l'aumento dei tassi di interesse (discount effect) determina effetti opposti, di segno negativo, su tali variabili, in quanto riduce il valore attuale dei flussi di cassa degli asset immobiliari e peggiora le condizioni del credito. Pertanto, la somma di queste due spinte produce un risultato netto di segno incerto che dipende dalla forza relativa dei due effetti.

Conseguentemente, la seconda difficoltà a determinare a priori l'effetto di questo scenario discende dall'incertezza dell'aumento effettivo del tasso di crescita del PIL e dei tassi d'interesse che osserveremo nei dati nel secondo semestre 2021 e nel corso del 2022: una crescita economica vigorosa e persistente, associata a tassi reali solo debolmente crescenti, porterebbe al prevalere del growth effect sul discount effect, con esiti positivi sui principali KPI del settore. Un esito opposto dovremmo attenderci in presenza di una fiammata inflazionistica e di un aumento dei tassi tale da compensare i benefici della crescita, su un settore che come noto è molto sensibile ai cambiamenti delle condizioni del credito.

Relazione tra i volumi del CRE e le principali variabili macroeconomiche (crescita, inflazione e tassi di interesse)

Le principali proiezioni macroeconomiche indicano che l'ormai prossima ripresa sarà robusta in tutta l'area dell'Euro. Tuttavia, la risposta dell'inflazione determinata dalla crescita economica è incerta perché dipende dalle condizioni del mercato del lavoro e dei mercati delle materie prime. Ulteriore indeterminatezza deriva dalla reazione dei tassi d'interesse a lungo termine all'aumento dell'inflazione corrente e attesa: tale reazione dipende, tra l'altro, dalle decisioni della Banca Centrale Europea (BCE), la cui sensibilità ai potenziali danni derivanti da una ripresa dell'inflazione è andata modificandosi in tempi recenti.

Il team Ricerca di CBRE Italy ha analizzato l'andamento delle quotazioni e volumi CRE nelle fasi, simili a quelle attese per il prossimo futuro, di aumento concomitante dei tassi d'interesse e del tasso di crescita dell'economia in Europa . La recente contrazione del premio per il rischio di Italexit e la tendenza al riallineamento dei tassi d'interesse decennali italiani alla media europea rendono in questo momento il nostro Paese più simile all'Europa, rispetto alle fasi di instabilità finanziaria del passato; pertanto, l'esperienza recente dell'Area Euro può essere d'aiuto nel prefigurare gli effetti della prossima reflazione sul CRE italiano, più di quanto potrebbe esserlo l'anomala esperienza italiana del recente passato.

La storia insegna: casi di aumento dei tassi associati alla crescita del Pil dopo una fase di recessione

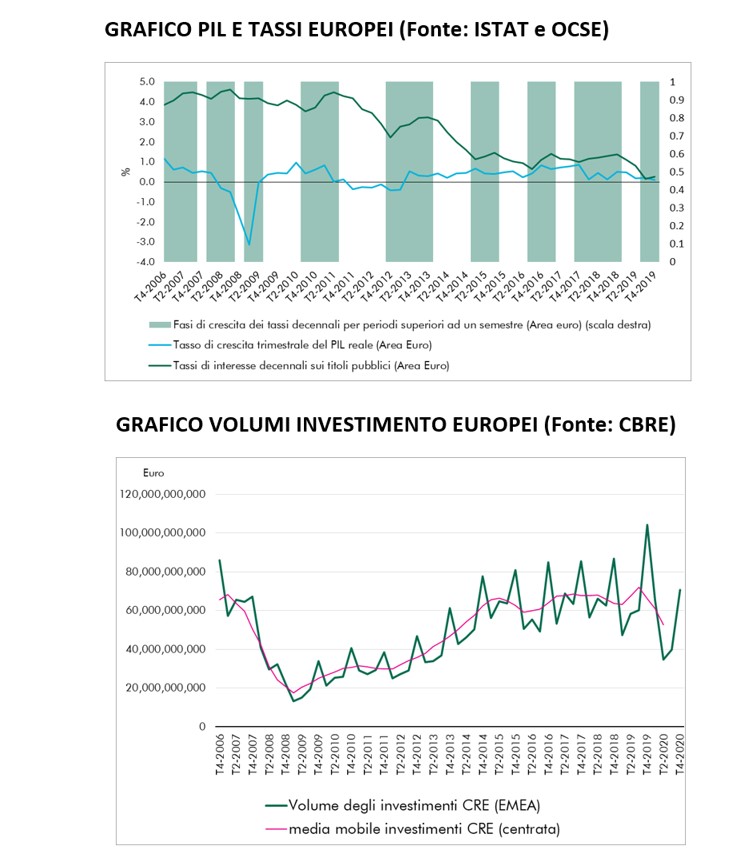

Considerando pertanto l'area euro, negli ultimi quindici anni risultano essersi verificati nove eventi di aumento dei tassi decennali per un periodo significativo (non minore di un semestre). Tuttavia, solo quattro di questi eventi risultano essere stati associati a un tasso di crescita del PIL positivo e crescente, e due di tali eventi sono per noi di particolare interesse, in quanto associati alla fine di una recessione (seppur di entità inferiore all'attuale).

Il primo caso si presentò nella fase di uscita dalla crisi del 2008, prima della recessione del 2011. La ripresa della crescita nel 2009 fu inizialmente associata a una riduzione dei tassi di interesse decennali europei, non a un loro aumento. L'aumento dei tassi iniziò a prodursi con ritardo, solo nel quarto trimestre 2010.

Inizialmente, le quotazioni europee del CRE furono pertanto sostenute da condizioni favorevoli per oltre un anno, durante il quale l'effetto della crescita economica e quello dei tassi ancora in diminuzione operarono a sostegno del settore; questo generò un rimbalzo delle quotazioni CRE nel secondo trimestre 2010, seguito da una fase di aumento durata per tutto l'anno. Anche gli investimenti registrarono una ripresa in questa fase. Questo periodo positivo cessò non appena i tassi decennali iniziarono a salire a fine 2010 e le quotazioni CRE registrarono una contrazione pur in presenza di crescita economica ancora debolmente positiva. Anche i volumi di investimento europei tesero a stabilizzarsi, tornando a inizio 2012 ai livelli del terzo trimestre 2010.

Questa esperienza suggerisce che solo una crescita economica robusta e persistente, associata ad aspettative di ulteriore crescita futura, possa contrastare gli effetti negativi sulle quotazioni di aumenti dei tassi a lungo termine.

Il secondo evento interessante si presenta a fine 2012, con l'uscita definitiva dalla crisi finanziaria. Esso fu caratterizzato da un aumento dei tassi decennali e del tasso di crescita del PIL; la crescita dell'area euro si mantenne tuttavia su livelli modesti e non fu in grado di compensare l'effetto negativo dell'aumento dei tassi sulle quotazioni e volumi CRE, che anche dopo la fine della recessione continuarono a contrarsi. Le quotazioni recuperarono solo nel corso del 2014, in concomitanza con la lunga fase di discesa dei tassi d'interesse, fase associata ad una crescita, sia pur modesta, del PIL.

I due eventi descritti (2010/2011 e 2012) mostrano pertanto due situazioni simili di uscita da una recessione, caratterizzate da un aumento simultaneo dei tassi d'interesse e della crescita economica, che producono entrambi effetti negativi o non positivi sulle quotazioni e volumi CRE. In entrambe le situazioni la crescita economica post-recessione fu debole e associata ad aumenti dei tassi d'interesse ampi in relazione al PIL. La preminenza del ruolo (negativo) dei tassi rispetto a quello (positivo) della crescita, quale driver macroeconomico del CRE nei periodi considerati dall'analisi di CBRE, è confermato anche in altri eventi successivi.

Quale sarà il futuro del CRE in Italia nella fase post-pandemica?

Il quadro degli eventi atteso per la seconda metà del 2021 e per il 2022 prevede uno scenario di crescita economica molto sostenuta in tutta Europa, Italia inclusa, accompagnata tuttavia da aumenti dei tassi di interesse a lungo termine di entità contenuta.

Le proiezioni BCE per l'area euro indicano infatti una crescita del 4% annuo per il 2021 e del 4,1% per il 2022; secondo tali previsioni i tassi d'interesse decennali subirebbero una leggera crescita, ma sarebbero ancora a 0.3% nel 2023, con il tasso d'inflazione che nel 2021 dovrebbe registrare un balzo all'1,5% e una successiva stabilizzazione, sotto il 2%. Le recenti previsioni della Commissione europea sono ancora più ottimistiche per il biennio in corso. Anche secondo la House View CBRE gli effetti della ripresa economica sull'inflazione in Europa saranno significativamente minori che negli Stati Uniti e i tassi d'interesse si manterranno su livelli eccezionalmente favorevoli al settore immobiliare.

Anche per l'Italia, le previsioni più recenti sono della Commissione europea e indicano un tasso di crescita del PIL al 4,2% per il 2021 e 4,4% per il 2022, con l'inflazione (HICP) a 1,3% nel 2021 e 1,1% nel 2022. In conclusione, pertanto, il quadro reflazionistico atteso per il prossimo futuro in Italia presenta una combinazione di circostanze macroeconomiche unica negli ultimi decenni, combinazione determinata dal cambiamento in atto delle politiche fiscali e monetarie europee; tali circostanze sono in grado di produrre una vigorosa ripresa economica associata a tassi d'interesse reali (tassi nominali al netto dell'inflazione) sostanzialmente stabili, circostanza che, come discusso, risulta ampiamente favorevole alla ripresa delle quotazioni e dei volumi CRE.

Giulia Ghiani, Head of Research, CBRE Italy