19/05/2021

Mercati in pausa dopo il rally di inizio anno?

Secondo il team Investment Research & Advisory di Anima, il contesto resta ancora strategicamente costruttivo per i mercati azionari, ma nei prossimi due mesi è aumentata la probabilità di una fase di consolidamento o di correzione

Il conto alla rovescia alla stagione estiva, storicamente meno favorevole agli investitori per le tensioni che comporta sui mercati azionari, è cominciato. Nelle ultime settimane si è già assistito ad alcuni episodi di volatilità, complici valutazioni che risultano ormai piene e molte delle notizie positive già ricomprese nei prezzi, mentre recentemente a creare nervosismo sono state le dichiarazioni sui tassi di interesse da parte del Segretario al Tesoro degli Stati Uniti, Janet Yellen. Tuttavia, il contesto macro di riferimento non è cambiato.

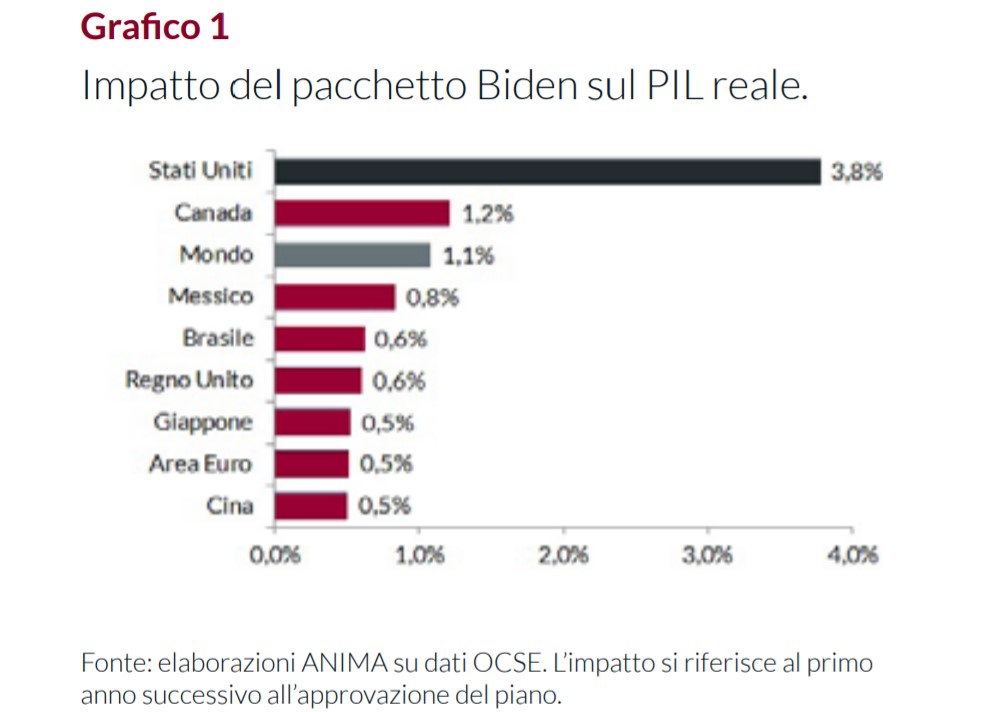

Per il team Investment Research & Advisory di Anima, infatti, il flusso di dati su scala globale continua a confermare uno scenario di forte incremento della crescita: l'economia globale è destinata ad espandersi ad un ritmo del 6,5%/7,0%, il più rapido da decenni. A fare da traino saranno soprattutto gli Stati Uniti e la Cina. In particolare, sono quattro i driver di una crescita così forte: in primis, lo stimolo fiscale approvato dal governo statunitense. L'OCSE, a proposito, stima che i benefici saranno significativi anche per gli altri Paesi, specie per i partner commerciali (si veda il Grafico 1).

Le ricadute positive dipendono soprattutto dall'accelerazione del commercio globale e dall'aumento delle importazioni. Secondo fattore a supporto, la resilienza della crescita in Cina; terzo, i progressi sul fronte delle campagne vaccinali. Alla luce dei recenti trend, Stati Uniti e Regno Unito dovrebbero raggiungere il traguardo dell'immunità di gregge (85% della popolazione vaccinata) nel prossimo mese di luglio. L'Area Euro con un po' di ritardo, a fine 2021, anche se è probabile che i tempi si accorcino, considerando i recenti recuperi (la Presidente della Commissione Europea, Ursula Von der Leyen, si è detta ottimista sulla possibilità di immunizzare il 70% dei cittadini adulti entro luglio). Mentre la Cina, (per la quale c'è qualche dubbio sull'attendibilità dei dati) dovrebbe riuscire a vaccinare i 2/3 della popolazione entro il mese di dicembre.

Infine, tra gli elementi a sostegno della crescita economica, anche l'impiego di parte dei risparmi accumulati da molte persone durante la crisi pandemica, per effetto delle restrizioni. Con la riapertura delle economie, ci si aspetta che i consumatori utilizzino questa "riserva" di liquidità, supportando la ripresa, anche se in misura diversa a seconda delle aree geografiche.

Per quanto riguarda, invece, l'inflazione, tema su cui il dibattito è destinato a durare a lungo, rappresenta probabilmente la principale minaccia alla stabilità dei mercati finanziari, ma restiamo convinti che i rischi siano sovrastimati. Senza dubbio gli indici dei prezzi al consumo (sia headline che core) saliranno nei prossimi mesi, su scala globale, per via di effetti base e di un rimbalzo della spesa per consumi "post riaperture".

Ma le dinamiche sottostanti al mercato del lavoro non lasciano ancora presagire sviluppi preoccupanti sul fronte delle pressioni salariali. Pertanto, ci aspettiamo che le banche centrali mantengano un orientamento accomodante, seppur con le dovute differenze: la Federal Reserve dovrebbe mantenere l'atteggiamento attuale, nel contempo passiva e aggressiva.

La BCE, invece, sarà probabilmente costretta a potenziare la dotazione del Pandemic Emergency Purchase Programme (PEPP), il suo programma di acquisto per l'emergenza pandemica, in modo da evitare bruschi cali della liquidità alla scadenza del programma (fissata a marzo 2022).

Questo contesto giustifica ancora, nel medio termine, un giudizio strategicamente costruttivo sui mercati azionari e cauto sui titoli di Stato core, anche se le valutazioni sui mercati obbligazionari sono diventate più appetibili dopo il recente sell-off. Tuttavia, nel breve è possibile che si sviluppi una fase di minor direzionalità o anche un movimento correttivo, che potrebbe avere respiro più ampio rispetto ai ribassi recenti (del resto gli indici S&P 500 e MSCI World non subiscono correzioni superiori al 5% da ottobre 2020).

Pertanto, l'esposizione al mercato azionario è stata tatticamente ricondotta alla neutralità, prendendo profitto sui settori ciclici, ovvero quelli che più hanno beneficiato del miglioramento delle prospettive di crescita (finanziari, materie prime, industriali, consumi discrezionali). Fasi di debolezza saranno sfruttate per ricostituire il sovrappeso sulle attività rischiose. Sono quattro, in sintesi, le ragioni che inducono a pensare che una fase di consolidamento o correzione - se pur non profonda grazie al supporto dei fondamentali - potrebbe essere più vicina. Analizziamole. Innanzitutto, il flusso di notizie positive su emergenza sanitaria e quadro macro/fondamentale è prossimo al picco e sembra ormai prezzato, come dimostra lo scarso impatto sui prezzi di borsa di sorprese anche molto positive nell'ambito della stagione degli utili (reporting season), In secondo luogo, il rally degli ultimi mesi lascia sul campo valutazioni piene, a maggior ragione considerando la significativa revisione al rialzo delle stime sulla crescita degli utili. Terzo, si stanno riscontrando segnali di eccesso fra gli indicatori di sentiment e il posizionamento degli investitori (specie fra quelli retail americani, la cui attività di trading in questi mesi è stata di gran lunga superiore alle medie storiche). Infine, come già anticipato la stagionalità, che è sfavorevole: storicamente, i mesi di maggio e giugno sono quelli meno propizi per i mercati azionari.