27/05/2020

Mercato immobiliare: calo del fatturato del 14,1% nel 2020, ma forte rimbalzo nel 2021

Breglia (Scenari Immobiliari): in Italia il COVID-19 ha bloccato tutti i settori e le previsioni per la fine dell'anno indicano un calo del fatturato del 18%

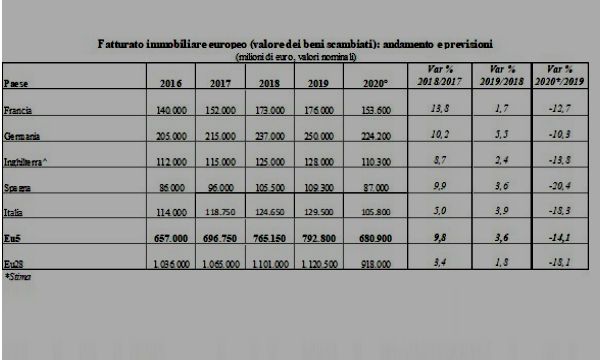

La pandemia ha colpito un mercato immobiliare europeo in piena fase positiva. Ma non lo sta affondando. Anzi le previsioni per il prossimo anno sono di un deciso rimbalzo in quasi tutti i comparti. Le stime elaborate da Scenari Immobiliari nel suo primo Outlook europeo 2020 indicano per quest'anno un calo del fatturato del 18,1%, sotto i mille miliardi di euro, per il complesso dei 28 Paesi europei. Calo meno accentuato per le cinque economie più importanti (Francia, Germania, Inghilterra, Spagna e Italia) con un decremento che si ferma al 14,1% e un fatturato di poco inferiore a 700 miliardi di euro. Le variazioni attese, rispetto allo scorso anno, vanno dal meno 10,3% della Germania al meno 20,4% della Spagna.

"Il fatturato del mercato immobiliare italiano - commenta Mario Breglia, presidente di Scenari Immobiliari - potrebbe subire un calo del 18,3%, per sfiorare i 106 miliardi di euro nel 2020. Sono soprattutto i volumi scambiati a ridursi, per effetto di un blocco totale di tre mesi e una lenta fase di risalita per un periodo analogo. Le quotazioni medie sono in lieve calo, ma con settori in crescita come la logistica. Per il 2021 si attende in tutta Europa un netto rimbalzo dei mercati".

Il 2019 è stato un anno di grande vivacità nel settore residenziale in Europa. I prezzi di vendita e i canoni di locazione sono aumentati sia nella prima che nella seconda parte dell'anno. Per tutta l'area europea, i dati relativi alla fine dell'anno scorso indicavano un incremento medio dei prezzi delle case del 4%. Ancora in ritardo l'Italia, che non cresceva allo stesso ritmo, con una media nazionale sostanzialmente pari a zero. Gli aumenti più marcati fra i primi cinque Paesi, si sono registrati in Germania (più 10,4%) e Francia (più 3,4%). Allargando l'analisi agli altri stati membri, si sono registrati cali a Cipro (meno 5,9%), in Ungheria (meno 1,5%), Danimarca (meno 0,6%) e in Finlandia (meno 0,1%). Gli aumenti più significativi alla fine dell'ultimo trimestre del 2019, su base annua, si sono avuti in Lettonia (più 13,5%), Slovacchia (più 11,5%), in Lussemburgo (più 11,3%) e in Portogallo con più 10,3%.

Il mercato europeo degli uffici nel 2019 è rimasto vivace e alla fine dell'anno ha registrato solo un leggero calo annuo del 2,7% in termini di assorbimento degli spazi, per un totale di quasi tredici milioni di metri quadri, rimanendo al di sopra della media di lungo periodo. Nonostante il previsto rallentamento congiunturale dei principali Paesi europei, il mercato è posizionato ancora in una fase positiva del ciclo. I tassi di assorbimento nelle principali capitali hanno fatto registrare buone performance in particolare a Roma (più quattordici%), a Milano (più 11,5%), a Bruxelles (più 8,3%), Barcellona (più sei%, miglior risultato dal 2005) e Lione (più 13,6%). Anche a Berlino è stato battuto il record del 2018 con oltre un milione di metri quadri scambiati e una crescita del 13%: questo risultato ha consentito alle quattro principali città tedesche di raggiungere i tre milioni di metri quadri scambiati, nonostante le forti discese registrate a Monaco (-9%), Francoforte (-6%) e Amburgo (-7%). A Londra, invece, il tasso di assorbimento è risultato in forte calo rispetto al 2018 (-18%), nonostante una domanda vivace da parte soprattutto delle aziende dei settori tech e finanziario. L'assenza di transazioni per gli edifici di ampia metratura (oltre i cinquemila metri quadrati) ha frenato il mercato di Parigi, soprattutto delle aree centrali, segnando così una decrescita dei volumi del 6% rispetto al 2018. Dal lato dell'offerta, a livello globale europeo, il tasso di spazi liberi sul mercato (vacancy) è sceso sino al 5,8%.

Il volume totale degli investimenti nel comparto retail europeo del 2019 è stato di circa 43 miliardi di euro, con un calo del 17% rispetto al 2018. La Germania ha rafforzato la sua posizione di leader con circa il 30% dei volumi investiti sul totale europeo, soprattutto grazie a due operazioni che hanno riguardato due portafogli di asset dal valore di oltre un miliardo l'uno. Anche la Francia con 6,2 miliardi di euro di investimenti ha ben performato, risultando la seconda nazione europea più interessante per gli investitori retail. Al terzo posto c'è il Regno Unito con 5,7 miliardi di investimenti e, a seguire, Olanda, Italia, Spagna e Polonia, tutte nazioni con flussi di investimenti pari a due miliardi di euro.

Il mercato immobiliare retail, riferito soprattutto al comparto degli immobili "prime", ovvero quei locali commerciali di svariate ampiezze che sono tutti caratterizzati dal trovarsi nelle vie e nelle piazze più importanti per lo shopping del lusso, ha mantenuto una domanda vivace e dinamica in tutto il 2019. Le due principali "high streets" europee, dal punto di vista dei canoni di locazione, rimangono Old Bond Street a Londra e l'Avenue des Champs-Elysées, entrambe con canoni che superano i ventimila euro al metro quadrato annuo. A Parigi, Rue Saint-Honoré (quattordicimila euro al metro quadrato annuo di affitto e una crescita dell'otto% annuo) è una location ricercata dai marchi top come Dolce & Gabbana che ha qui recentemente aperto un nuovo negozio o Versace che in autunno, in occasione della settimana della moda parigina, ha inaugurato il suo nuovo flagship store (con questa definizione si identificano quei punti vendita creati dai brand per comunicare i valori aziendali e la loro brand identity).

Milano, è una delle città più importanti dove le aziende del lusso desiderano affittare uno spazio per il loro marchio e i loro prodotti. Via Montenapoleone, nel centro storico della città, ha registrato nel 2019 un aumento degli affitti dell'11%. La media per tutta l'area del cosiddetto "quadrilatero d'oro" milanese indica un canone di quasi quattordicimila euro al metro quadrato, posizionandola al quinto posto nel mondo. Prendendo in considerazione i canoni di locazione anche dei negozi non di lusso ma secondari, le medie delle varie capitali europee si riducono molto e solo Londra e Parigi restano al di sopra dei mille euro al metro quadrato mensili. In questo contesto, le medie più alte, escluse le due capitali già citate, si registrano ancora a Milano, Roma, Vienna, Monaco e Dublino, tutte al di sopra dei trecento euro al metro quadrato/mese. Per i negozi su strada i rendimenti hanno registrato nel 2019 una sostanziale fase di stabilizzazione. La media in Spagna dei rendimenti è la più alta fra le principali nazioni europee (3,75%), seguita da Italia (3,5%), Germania (2,9%), Regno Unito (2,8%) e Francia (2,5%).

Il mercato immobiliare italiano: finale 2019 e previsioni 2020

Negli ultimi anni il mercato immobiliare italiano aveva iniziato una lenta risalita dalla crisi del 2010. I tassi di crescita erano dimezzati rispetto a quanto accadeva negli altri Paesi europei, ma comunque positivi.

Il 2019 si è chiuso con un fatturato di circa 130 miliardi di euro, con un incremento del 3,9% sull'anno precedente che era stato più dinamico. Per il secondo anno consecutivo tutti i comparti avevano il segno positivo, con alcune performance particolari come nel settore alberghiero e negli investimenti internazionali.

Il "grande malato" del mercato italiano continua ad essere il residenziale (che ne rappresenta quasi il 75%) con una domanda in crescita ma una offerta di bassa qualità che spiegano anche le quotazioni ancorate allo zero. Solo in poche aree (come Milano) il trend è positivo sia nelle compravendite che nei prezzi. Gli altri settori sono in miglioramento.

La situazione creata dal COVID-19 ha bloccato tutti i settori e le previsioni per la fine dell'anno indicano un calo del fatturato del 18%. La stima si basa sui mesi di fermo e una fase di ripartenza che sarà lenta. È difficile ipotizzare che negli ultimi quattro mesi dell'anno si possano recuperare i volumi perduti. Più probabile un rimbalzo, più o meno intenso, nel corso del 2021. Ma le variabili che condizionano l'andamento del mercato sono molteplici, dall'occupazione al peso dell'intervento pubblico alla propensione di investimento di famiglie e imprese. Per alcuni comparti come alberghiero e locazione breve si tratta di un "anno perduto", mentre la logistica ne avrà un ulteriore impulso se collegata all'eCommerce.

In sofferenza ancora il residenziale, dove le preoccupazioni delle famiglie si accompagnano al rallentamento delle nuove realizzazioni. Nel settore degli uffici, a fronte di un ridimensionamento dei fatturati, ci sarà un andamento poco colpito nel segmento prime e una forte crisi nel prodotto di classi B e C.

La crisi sanitaria ha anche un impatto sui prezzi medi delle residenze. Mentre a livello nazionale si prevede un calo del 2,1% per dicembre, la situazione è più articolata se si guardano le città.