03/04/2019

Cresce l’export digitale B2C ma vale ancora solo il 7% delle esportazioni totali

I settori più importanti sono il Fashion, il Food e l’Arredamento. L’export online B2B vale 132 miliardi, in crescita dell’1,5%. I principali mercati sono l’Europa e gli USA. La Cina è un’opportunità

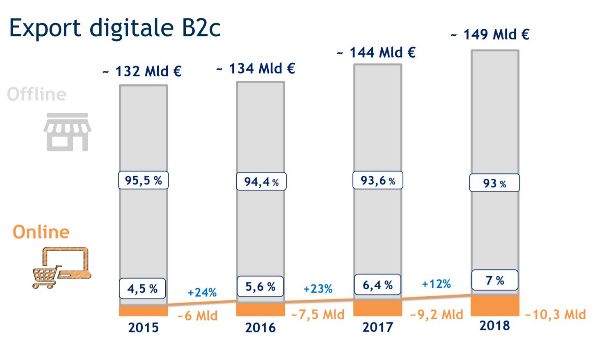

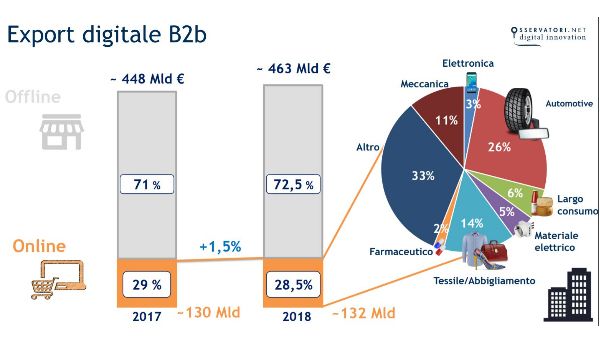

L’export italiano di beni di consumo attraverso i canali digitali cresce in doppia cifra anche nel 2018, raggiungendo un valore di 10,3 miliardi di euro, con un incremento rispetto al 2017 di 1,1 miliardi (+12%). Il ritmo di crescita è un po’ più lento di quello registrato l’anno precedente, quando l’aumento era stato del 23%. Nonostante il trend positivo, le esportazioni digitali rappresentano però una quota ancora marginale del totale, pari ad appena il 7% dell’export di beni di consumo (144 miliardi di euro) e a poco più del 2% se si considera l’Export totale (463 miliardi).Il settore più importante è ancora il Fashion (abbigliamento e accessori), che vale 6,7 miliardi di euro e incide per il 65% delle esportazioni online (il 12,7% dell’export totale di settore). Seguono il Food (prodotti agroalimentari e bevande), con il 12% del mercato (1,2 miliardi, il 2,8% delle esportazioni del settore), e l’Arredamento, che pesa per il 9% e vale più di 900 milioni di euro (il 9,5% dell’export complessivo di mobili). Chiudono, con quote marginali, l’elettronica, la cosmetica, cartoleria, giochi, articoli sportivi. Più contenuta la crescita delle esportazioni online nel segmento B2b, pari all’1,5%, per un valore di 132 miliardi di euro, che corrispondono al 28,5% del totale delle esportazioni.

L’eCommerce sta diventando sempre più rilevante nell’accesso ai mercati internazionali, ma in Italia non si riescono ancora a sfruttare pienamente le opportunità che i canali digitali offrono a livello globale. Il mercato mondiale nel 2018 è cresciuto del 20% e ha raggiunto un valore di 2.500 miliardi di euro. L’Europa e gli Stati Uniti, con un mercato di circa 600 e 620 miliardi di euro e una crescita in linea con quella del mercato italiano (+12%), assorbono infatti rispettivamente la metà e un quarto del nostro export digitale, che invece è poco presente in quei mercati in maggiore espansione, come la Cina (1.000 miliardi nel 2018, +20%) e negli altri mercati emergenti. Esportare in Cina, però, non è così semplice: bisogna sostenere investimenti e costi elevati per entrare attivare una presenza sulle piattaforme cinesi di eCommerce, serve offrire un prodotto di grande valore e con un livello di servizio elevato.

Il ritardo nell’adozione di soluzioni di export digitale è particolarmente evidente nelle PMI, fra le quali emerge una forte preferenza per i canali tradizionali: l’80% esporta online ma sempre in affiancamento agli strumenti offline e ben il 56% sostiene che all’eCommerce è legata una quota marginale del fatturato prodotto all’estero. Sono alcuni dei risultati della ricerca dell'Osservatorio Export Digitale della School of Management del Politecnico di Milano.“Nonostante il rallentamento dovuto alle incertezze dell’economia globale, le vendite attraverso i canali digitali continuano a crescere a ritmi sostenuti, ma la loro incidenza sul totale delle esportazioni è ancora limitata e denota un certo ritardo culturale delle imprese italiane, soprattutto da parte delle PMI, nell’adozione degli strumenti digitali a sostegno dell’Export”, afferma Riccardo Mangiaracina, Direttore dell’Osservatorio Export Digitale. “Per cogliere le grandi opportunità offerte dall’eCommerce in ambito internazionale, le imprese devono guardare con più attenzione ai mercati emergenti, soprattutto la Cina, adattando la propria strategia alle specificità dei vari paesi”.

Lo scenario macroeconomico – Nel 2018 le esportazioni complessive italiane sono cresciute del 3%, raggiungendo quota 462,8 miliardi di euro, un dato positivo ma in netto calo rispetto all’anno precedente, che aveva visto un incremento del 7,6%. Gli aumenti maggiori delle esportazioni hanno riguardato prodotti tessili e dell’abbigliamento (+3,3%), metalli di base e prodotti in metallo, esclusi macchine e impianti (+5,1%), mezzi di trasporto, autoveicoli esclusi (+4,5%) e articoli farmaceutici, chimico-medicinali e botanici (+4,7%). Complessivamente nel corso del 2018 sono cresciute sia le esportazioni di beni di consumo, che quelle di beni strumentali e in particolare di beni intermedi. Tuttavia, a fine anno si registra una riduzione tendenziale delle esportazioni italiane, che in dicembre calano in particolare verso i paesi extra-europei, e verso gli USA.

“In uno scenario globale caratterizzato dalle difficoltà dell’economia dell’Eurozona, dal rallentamento della crescita cinese e dagli effetti negativi dei dazi imposti dall’amministrazione Trump, anche l’export italiano rallenta la sua corsa”, afferma Lucia Tajoli, Responsabile scientifico dell’Osservatorio Export Digitale. “Il contesto è meno favorevole rispetto allo scorso anno, ma ci sono comunque grandi opportunità da cogliere esplorando le possibilità offerte dai mercati emergenti, tenendo conto delle specificità dei vari paesi e valutando con attenzione il contesto politico ed eventuali fattori di rischio”.

L’Export digitale B2b

L’Export digitale B2b cresce molto più lentamente delle esportazioni di beni di consumo, +1,5% nel 2018 per un valore complessivo di 132 miliardi di euro, ma ha un’incidenza molto più elevata sul totale delle esportazioni online e offline, pari al 28,5%. Le filiere più digitalizzate sono l’automotive, con una quota del 26% dell’export digitale B2b e un valore di 34 miliardi di euro (circa il 75% del totale di settore), il tessile e abbigliamento, con un peso del 14% e un valore di 19 miliardi (36% dell’export di settore), e la meccanica, primo settore per l’export complessivo e pari a circa l’11% delle esportazioni digitali B2b (15 miliardi, il 18% del totale di settore). Seguono il largo consumo (8 miliardi, 6%), il comparto del materiale elettrico (6 miliardi, 5%), l’elettronica (4 miliardi, 2,7%), il farmaceutico (3 miliardi, 2%), e molti altri comparti, fra cui le costruzioni e il chimico, che complessivamente coprono un terzo dell’export digitale B2b e valgono 43 miliardi.

Le strategie di export digitale delle PMI

La maggior parte delle piccole e medie imprese utilizza l’eCommerce per esportare all’estero, ma non in maniera convinta e significativa, e il modello di Export più diffuso resta quello basato su canali tradizionali B2b. Secondo un sondaggio condotto dall’Osservatorio su 100 PMI italiane, infatti, l’80% esporta attraverso strumenti eCommerce, ma oltre la metà (il 56%) sostiene che l’Export legato ai canali digitali produce una quota marginale del fatturato realizzato all’estero. I canali online più frequentemente utilizzati sono i marketplace (40%), soprattutto quelli internazionali. Le sole iniziative proprie, sia B2b che B2c, sono le meno adottate (20%), mentre è abbastanza diffusa la combinazione di canali propri e canali gestiti da intermediari (40%).

Quattro imprese su dieci (40%) delegano la gestione di tutti i processi dell’export digitale, dal marketing alla logistica e al presidio dei canali commerciali, a intermediari e fornitori di servizi. Il 30% delle imprese esternalizza soltanto gli aspetti logistica, il 18% gestisce direttamente i magazzini e la logistica e affida a fornitori esterni la gestione delle altre attività, mentre il 12% si occupa internamente di tutte le fasi del progetto di export digitale.“Le PMI italiane sono consapevoli delle potenzialità del digitale per spingere le proprie esportazioni, ma il peso di questi canali nelle strategie di Export è ancora limitato”, commenta Lucia Piscitello, Responsabile scientifico dell’Osservatorio Export Digitale. “C’è una tendenza a preferire i canali di export tradizionali, dimostrata dall’assenza di strategie basate sull’uso esclusivo di strumenti digitali, con l’online sempre affiancato all’uso di canali offline. La prevalenza di strategie di export in outsourcing, inoltre, conferma la difficoltà delle nostre imprese a gestire in prima persona i processi collegati alle iniziative di internazionalizzazione online”.

I marketplace a supporto dell’Export digitale

L’analisi dei principali marketplace internazionali B2c e B2b rivela un mercato eCommerce abbastanza concentrato, in cui ogni paese presenta mediamente pochi player molto grandi, ma rilevanti per l’ingresso in quel mercato. Oltre ad Amazon e Alibaba, le piattaforme più rilevanti a livello internazionale sono Flipkart, leader dell’eCommerce indiano, Qoo10, con sede a Singapore, Rakuten, che opera in Giappone e USA, GittyGidiyor, per il mercato turco, e Jet.com, posseduta da Walmart, negli Stati Uniti.Il 46% dei 58 marketplace censiti opera a livello globale, mentre la parte rimanente è focalizzata su un Paese di riferimento o su un’area geografica particolare (ad esempio, Allegro in Polonia, Jumia in Africa o Mercado Libre in Sudamerica). Una metà opera in un settore specifico (marketplace verticali, come Joor per il fashion), l’altra è composta da piattaforme che operano trasversalmente in più settori (ad esempio Tmall nel B2c o ThomasNet nel B2b). Nel 54% dei casi (che sale al 67% se consideriamo solo i marketplace attivi anche nel segmento B2b), i marketplace sono facilmente accessibili per i brand italiani, mentre nel B2b prevalgono le piattaforme con requisiti stringenti, come ad esempio la costituzione di una società nel paese in cui si vuole vendere. Una caratteristica che invece accomuna quasi tutte le iniziative censite è l’offerta di servizi aggiuntivi, prevalentemente in ambito marketing (annunci sponsorizzati o l’acquisto spazio pubblicitario sulla piattaforma), logistica (spedizione internazionale, sdoganamento, stoccaggio, resi) e data analysis (servizi di CRM e profilazione dei visitatori, report di vendita), spesso messi a disposizione a pagamento da partner terzi rispetto alla piattaforma di riferimento.

Le opportunità in Cina

Nel 2018 la Cina si conferma il primo mercato eCommerce B2c al mondo, raggiungendo un valore di 1000 miliardi di euro, pari a circa il 40% del mercato globale. Un mercato estremamente concentrato, in cui da anni dominano i grandi attori locali, con i primi tre marchi, Tmall (la piattaforma B2c di Alibaba, 61% del mercato) e JD.com (Gruppo Tencent, 24%) e Suning (7%), che insieme coprono il 90% delle vendite, seguiti da VIP col 4% delle quote, mentre tutte le altre iniziative pesano ognuna per meno dell’1%. Anche le vendite online cross border verso la Cina hanno continuato la crescita registrata negli ultimi anni, raggiungendo un valore di circa 102 miliardi di euro (+13% rispetto al 2017). Il mercato cross border B2c si presenta però più frammentato rispetto al mercato domestico. Di fianco alle piattaforme di grandi player come Tmall Global (circa il 22% del mercato cross border B2c), JD Worldwide (13%) o Vip.com (12%), troviamo anche altri marketplace specializzati esclusivamente sul segmento cross border, come Kaola.com (26%) attivo prevalentemente nei comparti salute e benessere, yMatou.com (4%) nei settori baby care e beauty, Xiaohongshu (6%) che ha una forte componente social e Mia.com, specializzato nel settore baby care (3%). Gli utenti che effettuano acquisti online hanno toccato quota 650 milioni, con una crescita del 12% rispetto al 2017, pari a oltre il 45% della popolazione cinese e la maggior parte lo fa attraverso lo smartphone (l’84% delle transazioni eCommerce B2c).

“Oggi le strategie di internazionalizzazione delle aziende italiane sono ancora legate prevalentemente alla figura dell’export manager tradizionale, mentre le soluzioni digitali sono mediamente poco utilizzate”, spiega Mangiaracina. “Vendere in Cina può comportare costi e investimenti elevati, indipendentemente dalla piattaforma e dal settore considerato. Bisogna investire molto in attività di marketing e puntare sullo sviluppo di competenze digitali specifiche per il mercato cinese. Infine, se i volumi di vendita sono bassi o crescono lentamente, è necessario fare leva su prodotti di punta o sulla capacità di aggregazione con altre imprese per raggiungere la massa critica necessaria ad affermare la propria presenza sul mercato cinese”.