01/08/2018

Risparmio: se vince il Presentismo

Pennacchia (IWBank PI): alla reticenza personale nel pensarsi e descriversi anziani si somma la difficoltà di prevedere la situazione complessiva e personale nei prossimi 10, 20, 30 anni

"Posso vivere la vita che desidero e, soprattutto, continuare a farlo negli anni a venire?". La volontà di fornire una risposta basata su evidenze statistiche a questa domanda cruciale ha spinto IWBank Private Investments, la banca del Gruppo UBI Banca specializzata nella gestione degli investimenti di individui e famiglie, a condurre la ricerca "Il Futuro è oggi", per analizzare e confrontare le dinamiche intragenerazionali, le priorità progettuali e l'attitudine alla proiezione nel lungo termine dei risparmiatori. E, cosa ancora più importante, capirne la predisposizione a pianificare. Perché se è vero che stanno sorgendo nuovi bisogni, è anche vero che ciò genera esigenze emergenti di pianificazione finanziaria, un'attività da cui ormai non si può prescindere.

"Le profonde trasformazioni economiche e sociali che stanno toccando il nostro presente sono destinate a cambiare il nostro futuro. Come dimostrano le evidenze della ricerca, guardare al futuro per programmare e indirizzare al meglio le scelte di oggi è importante ma non è affatto facile. In tal senso, il ruolo di IWBank Private Investments è ancora una volta quello di affiancare con professionalità gli investitori nell'acquisire maggiore consapevolezza circa l'importanza della programmazione di lungo periodo, stimolando la capacità di attivazione di comportamenti di risparmio ed investimento virtuosi per affrontare oggi, con serenità, le sfide del domani", ha commentato Andrea Pennacchia, direttore generale di IWBank Private Investments.

L'indagine, svolta in collaborazione con l'istituto di ricerca Demia, ha coinvolto 1.500 investitori italiani, uomini e donne provenienti da tutto il territorio nazionale, appartenenti alle fasce d'età dei Baby Boomers (i nati tra il 1944 e il 1964), della Generazione X (i nati tra il 1965 e il 1983) e dei Millennials (i nati tra il 1984 e il 1993), caratterizzate da diverse traiettorie di vita - differente grado di stabilità economica, indipendenza rispetto alla generazione precedente, ecc. - ma accomunate dalla disponibilità di un patrimonio da poter investire di almeno 10.000 euro e da obiettivi riassumibili in quattro pilastri comuni: il mantenimento del tenore di vita, il benessere familiare, la sicurezza economica e il supporto alla salute.

Il "presentismo"

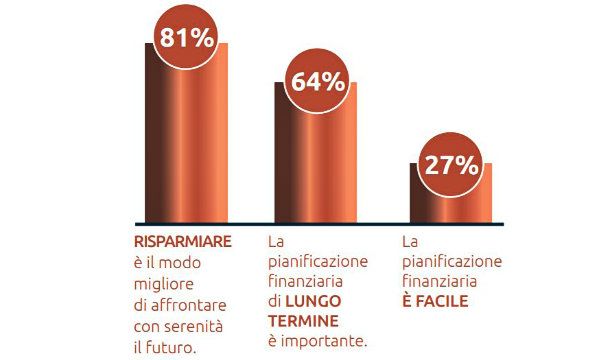

Ne è emerso un quadro ambivalente. Se da un lato, infatti, è diffusa la consapevolezza circa l'importanza del risparmio (per 8 intervistati su 10) e della pianificazione di lungo termine (6 su 10), dall'altro, pianificare risulta facile solo per 3 intervistati su 10.

Colpa del "presentismo". Uno dei più forti bias comportamentali, che porta spesso il risparmiatore a considerare il futuro come una dimensione indistinta e non sempre inquadrata in un chiaro piano progettuale di lungo periodo, inducendo a procrastinare nel tempo le decisioni chiave circa i propri risparmi.

"La capacità di proiettarsi nel futuro è limitata e scoraggiata dai continui cambiamenti a molti livelli, in una società che viene descritta come in rapida e continua evoluzione, sempre meno caratterizzata da certezze. Alla reticenza personale, anche tra i Boomers, nel pensarsi e descriversi anziani - sottolinea Pennacchia - si somma la difficoltà di prevedere la situazione complessiva e personale nei prossimi 10, 20, 30 anni, portando in tal modo i rispondenti a un tipico bias comportamentale, il presentismo appunto, molto diffuso in finanza".

La ricerca, infatti, evidenzia come 2 intervistati su 10 associano il futuro a un periodo inferiore a 1 anno, 6 intervistati su 10 non vanno oltre un orizzonte di 5 anni, mentre solamente 1 su 10 interpreta tale concetto come un periodo superiore ai 10 anni. Tuttavia, se stimolati a proiettarsi nel futuro alla luce dell'attuale quadro socio-demografico e previdenziale, i risparmiatori sembrano acquisire una maggiore consapevolezza circa la necessità di pianificare il loro avvenire. Infatti, 7 intervistati su 10, se sollecitati a riflettere sul futuro, si dichiarano convinti che "risparmiare di più e in modo continuativo sia una ricetta che può garantire a sé stessi un tenore di vita adeguato in futuro".

Ci vuole il consulente finanziario

La maggiore consapevolezza acquisita favorisce l'attivazione di comportamenti virtuosi che si traducono in una significativa apertura alla consulenza finanziaria: 6 italiani su 10 concordano "sulla necessità di essere affiancati da un professionista che possa essere di supporto ad una pianificazione di medio-lungo periodo", riconoscendo, nella figura del consulente finanziario, uno degli elementi chiave per superare il presentismo e proiettarsi nel lungo termine. Lo pensano in particolare gli appartenenti alla Generazione X (64%), che si trovano in una fase di assunzione di responsabilità verso i propri figli e verso la terza fase di vita, e il 76% del campione che è già seguito da un Consulente Finanziario, a dimostrazione del fatto che il valore espresso da tale professionalità all'interno della relazione instaurata con il cliente è ben percepito.

La scelta del consulente a cui rivolgersi è però un passaggio di cruciale importanza ai fini di un rapporto che deve svilupparsi nel tempo attraverso la condivisione di informazioni sensibili ed estremamente personali. Non è un caso quindi che l'indagine mostri come, tra i tre canali principali di individuazione del professionista a cui affidarsi, vi siano il passaparola e la relazione con la propria banca, oltre a una scelta autonoma realizzata attraverso internet o incontri di presentazione. Questo porta a un altro punto fondamentale, che pone in primo piano la relazione fiduciaria tra cliente e consulente: per il 53% degli intervistati la fiducia nel professionista e l'affidabilità di quest'ultimo sono i due fattori più importanti che guidano la fedeltà degli investitori, ben più, ad esempio, di un elemento come quello legato ai costi del servizio.

Infine, la progressiva diffusione della tecnologia nel campo della pianificazione finanziaria è valutata positivamente da 8 intervistati su 10, sia perché in grado di accrescere il livello di autonomia del cliente, sia per il supporto al lavoro del consulente. Cruciale però è sottolineare come quasi 2 intervistati su 3 riconoscano alla tecnologia un ruolo integrativo e non sostitutivo della relazione umana, elemento considerato irrinunciabile.