03/05/2017

OCSE: per le PMI migliora il credito a livello mondiale, ma restano forti criticità

Molte aziende continuano a lottare per ottenere finanziamenti che soddisfino le loro esigenze. Italia in sofferenza. Cresce la ricerca di fondi non bancari

I volumi di prestito e le condizioni di credito per le piccole e medie imprese (PMI) sono gradualmente migliorate, secondo il nuovo rapporto dell'OCSE, ma gli ostacoli alla domanda, come la mancanza di conoscenze finanziarie, contribuiscono a riaccendere una ripresa più forte. Inoltre, la finanza delle PMI attraverso strumenti non bancari non è ancora sufficientemente sviluppata per soddisfare le diverse esigenze delle imprese e garantire la resistenza alle mutevoli condizioni economiche.

Financing SMEs and Entrepreneurs 2017: An OECD Scoreboard fornisce dati completi sul debito, sull'equità, sulla finanza basata sugli strumenti finanziari, sulle solvibilità e sulle condizioni quadro, integrato da una panoramica delle misure politiche per facilitare l'accesso delle PMI alle finanze in 39 paesi. L'edizione 2017 di questa pubblicazione annuale è stata lanciata dal Segretario Generale OCSE Angel Gurría e Pier Carlo Padoan, Ministro dell'Economia e delle Finanze italiano, a Washington ai margini delle riunioni di primavera del FMI e della Banca mondiale del 20 e 21 aprile.

"Le PMI sono un motore importante per far uscire le nostre economie dall'attuale trappola di una crescita a basso livello, rilanciare la produttività e ridurre le disuguaglianze", ha affermato il Segretario Generale Gurría. "Abbiamo bisogno di una strategia globale per lo sviluppo delle PMI, con politiche che affrontano sia gli ostacoli sulla domanda sia sull'offerta per ampliare la gamma di strumenti finanziari a disposizione delle PMI e ridurre la loro vulnerabilità alle variazioni dei mercati creditizi".

Il ministro Padoan ha accolto favorevolmente il quadro di valutazione dell'OCSE come contributo alla presidenza del G7 in Italia e ha sottolineato che le PMI sono attori critici negli sforzi per raggiungere una crescita inclusiva. "Per continuare a guidare l'innovazione e la competitività, le PMI e gli imprenditori hanno bisogno di forme di finanziamento adeguate che consentano loro di adattarsi e prosperare nel contesto della prossima rivoluzione produttiva".

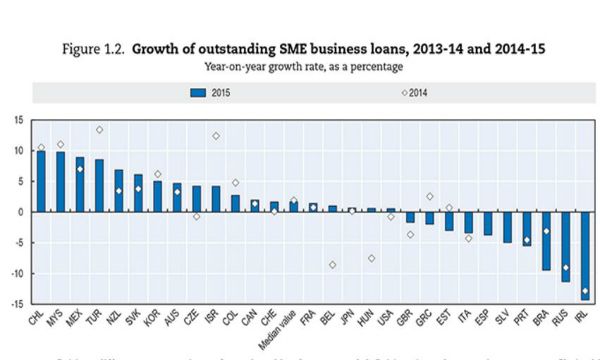

La sesta edizione annuale del quadro di valutazione dell'OCSE evidenzia gli sviluppi nel finanziamento delle PMI nel periodo 2013-15. Nel complesso, il credito alle PMI è aumentato, come evidenziato da un aumento del 6,4% nel 2015 nel valore medio dei nuovi prestiti.

I tassi di interesse sono a bassi livelli e le condizioni di credito sono generalmente rimaste accomodanti, anche se la differenza nei tassi di interesse pagati dalle PMI e dalle grandi imprese ha continuato ad allargarsi, raggiungendo una percentuale di spread di 1,4 punti percentuali nel 2015. Inoltre, la diminuzione dei ritardi di pagamento B2B e dei fallimenti può essere osservata in una maggioranza dei Paesi, rispettivamente dell'11% e del 9% nel 2015 (valori mediani).

Tuttavia, il recupero dei prestiti alle PMI non funziona a piena velocità, frenato dalla scarsa domanda di credito. In alcuni Paesi, la domanda di credito è diminuita negli ultimi anni, soprattutto tra le microimprese. Ciò può derivare in parte da una mancanza di opportunità di investimento, che sono positivamente e significativamente correlate con i nuovi prestiti alle PMI, ma possono anche indicare che i debitori scoraggiati hanno cessato di cercare finanziamenti bancari.

Allo stesso tempo, molte PMI rimangono molto dipendenti dal debito bancario. L'utilizzo da parte delle PMI di fonti non bancarie è stato vario, con investimenti di capitale di rischio nella maggior parte dei Paesi.

Altre fonti di finanziamento, come il leasing, il finanziamento di equity e il prestito peer-to-peer, sono aumentate nel 2015, ma spesso a bassi livelli. Lo sviluppo di strumenti finanziari alternativi è particolarmente importante per le PMI che hanno ancora difficoltà nell'accesso alla finanza bancaria, in particolare le startup, le imprese giovani e le piccole imprese.

Un capitolo speciale del quadro di valutazione di quest'anno si concentra sulle sfide che limitano l'assunzione di PMI di strumenti finanziari non bancari e come affrontarli. Sul lato della domanda, molti imprenditori non hanno la conoscenza finanziaria, la visione strategica e le risorse per attirare strumenti finanziari alternativi. Dal lato dell'offerta, i potenziali investitori sono spesso dissuasi dall'opacità del mercato delle finanze delle PMI, dalla mancanza di progetti pronti per l'investitore e dalle opzioni limitate di produzione, insieme agli impedimenti normativi. La politica deve affrontare questi problemi di domanda e di offerta contemporaneamente per essere efficace.