22/02/2017

Fine della fase rialzista del mercato obbligazionario: la bolla sta per scoppiare

Cielinski (Columbia Threadneedle): quanto sarà forte la detonazione non è possibile prevederlo, poiché numerose forze deflazionistiche stanno ancora ribollendo appena sotto la superficie

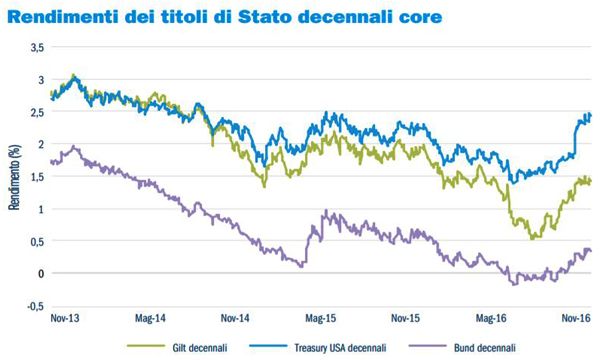

Con una serie di eventi che hanno cambiato in un modo senza precedenti il panorama politico mondiale, dal referendum sull'appartenenza all'UE nel Regno Unito all'elezione di Donald Trump fino alla consultazione referendaria in Italia, il 2016 ha mutato irrevocabilmente i fattori principali che plasmano i mercati. È stato un anno contrassegnato da due fasi distinte. Il rally delle obbligazioni a inizio anno è stato più ampio del previsto, con ripetute spinte deflazionistiche sul mercato, e ciò ha ricordato agli investitori che il rischio geopolitico era ancora ben presente. Ne è conseguito un rally di particolare intensità, frenato dalla Brexit, con i rendimenti sui gilt decennali che sono passati dal 2% di inizio anno a quasi lo 0,5% a luglio, prima di tornare sull'1,5% a fine anno. Con il senno di poi, l'ulteriore intervento di quantitative easing all'indomani del referendum sulla Brexit appare sempre più come il canto del cigno della politica monetaria. È molto probabile che la correzione verificatasi nel secondo semestre dell'anno abbia segnato un punto di inflessione decretando la fine della lunga fase rialzista delle obbligazioni, innescata da un mix di sopravvalutazioni estreme contrapposte all'aspettativa che le regole in futuro cambieranno.

A nostro parere, era probabile che la bolla obbligazionaria scoppiasse, non a causa di un'improvvisa accelerazione della crescita o dell'inflazione, bensì per effetto di un cambiamento politico che avrebbe mutato le regole e scosso la compiacenza. Il mondo si sta lentamente abituando all'idea che la politica monetaria sta progressivamente facendo spazio a una politica fiscale espansiva. La vittoria di Trump ha rappresentato un punto di partenza inatteso per inaugurare questo trend, ma il segnale che ha lanciato sarà difficile da contenere.

La classe media, sentendosi marginalizzata, ha detto la sua: i tassi negativi e il quantitative easing sono mezzi inadeguati per aumentare il suo tenore di vita. Le regole del gioco devono cambiare. E se l'attuale establishment politico non è disposto a farlo, si troverà ben presto mandato a casa dal voto popolare, sostituito con qualcun altro che è intenzionato a procedere. Per un certo tempo, i mercati si sono abituati a pensare che qualsiasi dato deludente relativo alla crescita e all'inflazione sarebbe stato fronteggiato con una riduzione dei tassi o un intervento di quantitative easing.

Ma il ricorso a questi strumenti è apparso sempre più come un tentativo estremo di rilanciare la crescita economica. Ora che la politica monetaria ha esaurito le frecce del suo arco, si diffonde la consapevolezza che lasciare alle banche centrali il compito di assorbire un'offerta di obbligazioni in costante calo ha i suoi lati negativi. Aumento della spesa e sgravi fiscali appaiono come le prossime soluzioni sul tavolo, ma l'incentivazione fiscale ha effetti inflazionistici. E, in un contesto di normalità, le obbligazioni risulterebbero penalizzate. Dato che proveniamo da un punto di partenza in stile bolla, questa prospettiva appare ancora più preoccupante. Dopo il forte calo dei tassi d'interesse a lungo termine avvenuto a metà 2016, i mercati obbligazionari hanno scontato un rischio inflazionistico basso per almeno un decennio a venire. Ma se le regole cambieranno, come prevediamo, i premi a termine probabilmente si normalizzeranno e l'idea che gli investitori debbano scontare una disinflazione permanente si dissolverà del tutto. In questo contesto, è probabile che le obbligazioni continuino a registrare una correzione.

Se l'intero programma di Trump diventasse realtà, la fase ribassista del mercato avrebbe ancora molta strada da fare.

Alla luce di questo, riteniamo che gli investitori dovrebbero monitorare tre segnali chiave da cui è possibile comprendere quanto ancora saliranno i rendimenti obbligazionari.

Segnale 1: le aspettative di inflazione

Se lo stimolo fiscale diventa lo strumento di politica prediletto, è prevedibile una reazione inflazionistica. Il termine "fiscale" sottintende un aumento della spesa, che dovrebbe stimolare la crescita oltre ad ampliare i deficit. Crescita e inflazione, se abbinate alla deregolamentazione (cosa che ci aspettiamo dalla presidenza Trump), inducono le aziende a spendere di più e possono creare un circolo virtuoso che ha effetti particolarmente negativi sulle obbligazioni. Tuttavia, le aspettative inflazionistiche variano anche in funzione delle pressioni salariali e del protezionismo commerciale. Gli Stati Uniti sono prossimi alla piena occupazione e la crescita dei salari potrebbe accelerare dato che i mercati del lavoro sono contratti e un numero elevato di persone fuoriuscite dalla forza lavoro non farà rientro. Le pressioni salariali, unite all'incentivazione fiscale e a un orientamento maggiormente protezionistico (che è di per sé inflazionistico per effetto dei dazi commerciali e dell'immigrazione), contribuiranno al persistente aumento delle aspettative di inflazione rispetto ai livelli attuali ancora molto bassi.

Segnale 2: Cina

La Cina dovrebbe essere monitorata molto attentamente. I tassi a lungo termine globali rispecchiano un decennale fenomeno di deflussi di capitale dalla Cina. La banca centrale ha acquistato centinaia di miliardi di obbligazioni estere. Questo programma di acquisti obbligazionari è il risultato di anni caratterizzati da un eccesso di investimenti in impianti e macchinari, che a sua volta ha comportato una sovrapproduzione e capacità in eccesso. I deflussi di capitale dalla Cina esercitano un'immensa pressione ribassista sui tassi reali globali e sui premi a termine. L'economia cinese ha rallentato il passo. Un eccesso di risparmio, la stagnazione degli investimenti societari e i timori per la potenziale svalutazione dello yuan hanno contribuito a incoraggiare la fuoriuscita di capitali verso l'estero. Ma basterebbe che l'economia cinese si stabilizzasse per fungere da ulteriore catalizzatore di una correzione obbligazionaria. Una rinnovata accelerazione a sorpresa della Cina innescherebbe un rapido ritiro dei flussi esteri, lasciando i titoli di Stato globali privi di una fonte fondamentale di domanda.

Preoccupa in una certa misura il fatto che si riscontrino già segnali di questa tendenza, proprio mentre Donald Trump si appresta a porre in atto alcune delle sue proposte, per quanto ciò appaia come una coincidenza.

Segnale 3: l'Europa e il contesto geopolitico

Quello che accade in Europa, da un punto di vista geopolitico, avrà un'importanza cruciale. Nel 2016 abbiamo già visto come il Regno Unito abbia votato in favore della fuoriuscita dall'UE, mentre l'elettorato italiano ha respinto la riforma costituzionale del primo ministro Matteo Renzi. Nel corso di quest'anno sono in programma elezioni in Francia e in Germania, senza dimenticare l'invocazione dell'Articolo 50. Il continuo spostamento degli orientamenti politici a destra comporterebbe l'attuazione di un maggior numero di provvedimenti populisti. In Europa, il margine di intervento per ridurre le imposte e aumentare la spesa è limitato perché la politica fiscale è vincolata dal trattato di Maastricht, che impone ai governi degli Stati membri di mantenere il deficit entro il 3% del PIL (e il debito pubblico entro il 60%). Tuttavia, se venissero eletti partiti populisti che si dicono intenzionati a contravvenire a queste regole, i rischi riguardanti il progetto dell'Eurozona aumenterebbero.

Per ironia della sorte, questa congiuntura farebbe dell'Europa un terreno fertile per un aumento complessivo dei tassi, piuttosto che per una riduzione.

Cosa potrà accadere

In conclusione: la bolla obbligazionaria sta scoppiando. Quanto sarà forte la detonazione? Non è possibile prevederlo, poiché numerose forze deflazionistiche stanno ancora ribollendo appena sotto la superficie e le incertezze politiche sono molteplici. Quasi certamente, Trump riuscirà a far approvare gli sgravi fiscali e una versione edulcorata del suo pacchetto di misure per aumentare la spesa destinata a infrastrutture e difesa. La Cina è in fase di stabilizzazione e, di conseguenza, diminuisce la sua dipendenza dalle politiche monetarie accomodanti. I deflussi di capitali probabilmente diminuiranno con la rivalutazione dello yuan e la poderosa forza rappresentata dagli acquisti della banca centrale (sotto forma di investimenti o di QE) si smorzerà. Per quanto riguarda l'Europa, è molto difficile fare previsioni, ma sarebbe sbagliato estrapolare ciò che è accaduto nel Regno Unito con la Brexit (o con l'elezione di Donald Trump e il referendum in Italia).

Ciononostante, quello che prima appariva impossibile è diventato possibile. A nostro avviso, le aspettative inflazionistiche continueranno a crescere rispetto ai livelli attuali ancora molto bassi. L'economia statunitense è prossima alla piena occupazione. L'inflazione dei salari, abbinata a un modesto protezionismo e a una prolungata ripresa, dovrebbe stimolare aspettative di inflazione elevate. Prevediamo che i tassi di riferimento in Europa resteranno più bassi ancora per un certo tempo dato che l'incertezza (legata non soltanto al rischio geopolitico ma anche ai timori per la solidità di alcune economie nella regione) è ancora tale da consentire alle banche centrali di persistere con la politica dei tassi "più bassi più a lungo". Anche in Giappone un rialzo dei tassi appare improbabile, di conseguenza gli Stati Uniti restano in un certo senso alla ribalta. Dato l'aumento delle pressioni salariali e della spesa fiscale, prevediamo ulteriori innalzamenti dei tassi nel 2017 dopo quello deciso dalla Fed a dicembre. Il vento è cambiato.