25/05/2016

La fine della recessione ideale?

Nangle (Columbia Threadneedle): è possibile che la crescita estremamente bassa della produttività e gli interventi concertati delle banche centrali per sfuggire alla minaccia della deflazione conducano a una nuova difficile fase per i mercati finanziari

Da tempo gli economisti accademici e le autorità politiche nutrono perplessità per la crescita modesta della produttività (il livello di produzione associato a una data unità di lavoro) osservata nel Regno Unito e negli Stati Uniti, ma gli investitori sono rimasti assenti dal dibattito. Infatti, tale fenomeno sinora non ha inciso negativamente sulla performance dei mercati finanziari, tanto che il periodo compreso tra il 2009 e il 2016, caratterizzato da un'inflazione stabile e da profitti aziendali elevati, potrebbe essere ribattezzato "la Recessione ideale".

Perché la crescita della produttività è importante

L'abbondante capacità inutilizzata nei mercati del lavoro ha sminuito notevolmente il potere negoziale dei lavoratori, mentre le banche centrali hanno contrastato le spinte deflazionistiche con una combinazione di tassi d'interessi bassi o negativi e acquisti di attività. Pertanto, i rendimenti reali sono calati e i premi al rischio sono rimasti contenuti.

Ma la crescita della produttività ha la sua importanza. Dal punto di vista del tenore di vita è un elemento pressoché fondamentale e ci stiamo avvicinando al punto in cui la sua assenza avrà conseguenze di grande rilievo per gli investitori.

Nonostante le ricerche accurate, nessuno a oggi è riuscito a spiegare con un ragionevole grado di certezza le cause del ristagno della produttività del lavoro. Le espansioni economiche registrate negli Stati Uniti e nel Regno Unito negli ultimi cinque anni sono state dovute quasi interamente a un allungamento degli orari lavorativi, non a un miglioramento delle modalità di lavoro.

Il numero dei richiedenti indennità di disoccupazione nel Regno Unito e negli Stati Uniti è sceso ai minimi degli ultimi quarant'anni. Dopo la crisi finanziaria globale, la disoccupazione nei due paesi era balzata, rispettivamente, all'8,5% e al 10%, per poi riscendere cinque anni dopo al 5% circa, un livello prossimo secondo le stime al tasso di disoccupazione strutturale, ossia il tasso che gli economisti associano a una condizione di pieno impiego.

Ciò non significa che il tasso di disoccupazione nei due paesi non possa diminuire ulteriormente; anzi, è quasi destinato a farlo, date le condizioni economiche prevalenti. Nella misura in cui la disoccupazione in entrambe le economie era estremamente elevata, questa crescita senza produttività non è da disdegnare: è molto meglio che non averne affatto! Tuttavia, non è certo foriera di un'espansione economica sostenibile. Inoltre, un tasso di disoccupazione inferiore al livello strutturale tende ad essere associato a un'accelerazione dell'inflazione dei salari nominali.

Naturalmente il tasso di disoccupazione strutturale non può essere osservato direttamente, ma solo stimato. In questo quadro spicca per la sua assenza l'aumento della crescita dei salari. In mancanza di indicazioni certe su dove si trovi il "pieno impiego" in un contesto di tassi d'interesse vicini a zero (caratterizzato da un'inflazione persistentemente inferiore al target e da occasionali episodi di deflazione), le banche centrali hanno probabilmente ragione a nutrire maggiori timori per l'assenza di inflazione dei salari nominali che per la prospettiva di una loro crescita nelle economie che hanno problemi di produttività.

Diversi esponenti delle banche centrali si sono soffermati sulla questione dell'inflazione salariale in discorsi e documenti ufficiali, spingendo i mercati a ravvisare in una crescita dei salari nominali analoga a quella che caratterizzava il periodo antecedente la crisi finanziaria globale un'indicazione del raggiungimento del pieno impiego.

La nuova trinità impossibile

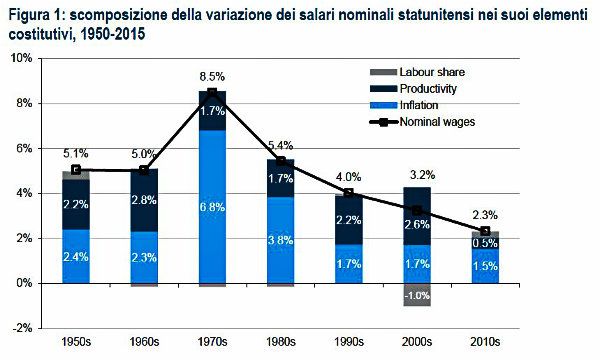

La crescita dei salari nominali è la somma della crescita della produttività del lavoro, dell'inflazione e della quota distributiva del lavoro. Considerando che gli Stati Uniti e il Regno Unito hanno raggiunto una condizione di pieno impiego, che le banche centrali sono impegnate ad allontanare lo spettro della deflazione che si aggira per il mondo sviluppato e che la crescita della produttività rimane generalmente assente, non è chiaro se i margini potranno restare elevati.

A tal proposito gli economisti di Deutsche Bank hanno di recente parlato di una nuova trinità impossibile, in assenza di crescita della produttività, si possono conseguire solo due degli obiettivi considerati auspicabili dalle autorità. Le prospettive dei mercati finanziari dipendono dalla coppia di esiti prescelta dalle autorità. Un primo scenario possibile è quello dell'Illusione Monetaria, caratterizzato dalla crescita di profitti e salari in assenza di produttività. In questo scenario l'inflazione sarebbe disancorata e, anche se i rendimenti reali a breve potrebbero restare contenuti, le curve dei rendimenti finirebbero probabilmente per diventare molto ripide, l'inflazione di pareggio tenderebbe ad aumentare e i tassi di sconto delle diverse asset class salirebbero anch'essi, con ricadute negative sulle valutazioni delle attività.

Per contro, con un'inflazione stabile e un aumento dei salari nominali si produrrebbe un'inversione di quella tendenza alla diminuzione della quota distributiva del lavoro e al raddoppio dei margini di profitto di cui le imprese statunitensi godono fin da quando è caduta la Cortina di Ferro, la Cina è entrata nel sistema dei commerci internazionali e, di fatto, le dimensioni del mercato globale del lavoro sono raddoppiate. In questo scenario, che ho chiamato Potere al popolo, i rendimenti reali rimarrebbero verosimilmente contenuti, i tassi di pareggio resterebbero stabili e continuerebbero a sostenere i mercati dei titoli di Stato, le insolvenze societarie tenderebbero ad aumentare e i titoli azionari sarebbero notevolmente penalizzati.

La Recessione ideale

In alternativa potrebbe prodursi una prosecuzione dello status quo, caratterizzato da inflazione stabile e profitti aziendali elevati, che ho ribattezzato la Recessione ideale. In questo scenario la deflazione è una minaccia incombente, pronta a manifestarsi ai primi segnali di recessione, e le banche centrali mantengono un orientamento vigile e accomodante. Tuttavia, i tassi d'interesse reali e i differenziali di pareggio rimangono bassi, offrendo sostegno ai mercati dei titoli di Stato. Il ritmo lento e regolare della crescita economica crea un ambiente ideale per il credito e, dati i bassi tassi di sconto associati a una politica di tassi zero o persino negativi, i prezzi delle attività rimangono elevati (anche se leggermente volatili).

La Recessione ideale non è favorevole a una crescita economica dinamica, ma contribuisce senz'altro a preservare il valore della attività. È anche lo scenario dal quale le banche centrali sembrano impegnate ad allontanare le rispettive economie. Se le autorità monetarie sono determinate a proteggere i sistemi economici dalla minaccia della deflazione, sembra che sarà il potere negoziale dei lavoratori a determinare, in assenza di una ripresa della produttività, se dalla Recessione ideale passeremo a uno scenario di Potere al popolo o a uno di Illusione monetaria. Il raddoppio delle dimensioni del mercato globale del lavoro dal 1988, senza un aumento equivalente dello stock di capitale, ha indebolito sensibilmente il potere negoziale dei lavoratori nei mercati sviluppati, soprattutto tra le famiglie a basso reddito. Questa perdita di potere negoziale si è accompagnata a un aumento della disuguaglianza dei redditi nelle economie avanzate a causa del processo di delocalizzazione produttiva attuato nell'arco di numerosi decenni con l'obiettivo di sfruttare le differenze internazionali tra i costi unitari del lavoro nella misura consentita dai sistemi di governance.

Il futuro della forza lavoro globale... e dei mercati finanziari

È difficile stabilire se questo processo sia terminato; tuttavia, dato che secondo le stime dell'FMI la Cina nei prossimi anni dovrebbe raggiungere il proprio punto di Lewis (nel quale l'abbondanza di lavoro lascia il posto a una carenza di lavoro), che i salari nel settore manifatturiero cinese sono aumentati di nove volte dal 2000 e che i casi di rilocalizzazione non mancano, è opportuno porsi quanto meno la domanda. Se a questo si aggiunge che la generazione del baby boom nei mercati sviluppati è prossima all'età pensionabile e che la Cina inizia a risentire degli effetti della politica del figlio unico, sembrano sussistere tutti i presupposti per un ripristino del potere negoziale strutturale dei lavoratori e dunque per una pressione al rialzo sui salari.

Non è da escludersi tuttavia che tali pressioni salariali siano ciò che serve per ovviare al ristagno della produttività. Molti autori hanno esaminato la possibilità che l'automazione lasci disoccupata un'ampia fetta delle forze di lavoro, in quanto le macchine sembrano superare gli umani in una crescente varietà di mansioni. Frey e Osborne, e più di recente Andy Haldane, hanno stimato che il 35-45% delle forze di lavoro britanniche e statunitensi sia attualmente occupato in mansioni che presentano un rischio di automazione pari a due terzi nei prossimi decenni. Ritengo plausibile che queste previsioni si avverino, ma nutro qualche dubbio in merito al loro impatto sui salari.

L'invenzione della mietitrice a trazione animale inaugurò l'era delle macchine agricole. Nel 1850 il 48% delle forze di lavoro statunitensi era impiegata in agricoltura; l'avvento delle macchine (e della chimica agraria) favorì un aumento della produzione agricola in ognuno dei decenni successivi, nonostante la quota delle forze di lavoro impiegata in agricoltura si riducesse a meno del 2%. Si trattò di una vera e propria manna per la produttività, per il tenore di vita generale e per la redditività. Un vantaggio simile potrebbe giungere dall'applicazione delle tecnologie di automazione esistenti e dallo sviluppo di nuove. Le tecnologie esistenti vengono applicate solo nei casi in cui è più conveniente farlo che non farlo. Le imprese orientante alla massimizzazione del profitto non hanno motivo di sostituire il lavoro umano a basso costo con macchinari più onerosi. Ma con la transizione dalla Recessione ideale allo scenario di Potere al popolo innescata dal concorso di una serie di fattori ciclici e strutturali, le tecnologie di automazione sono destinate a diventare sempre più redditizie. Questo sarebbe in definitiva uno sviluppo positivo, in quanto favorirebbe una crescita maggiore della produttività. E con un aumento più sostenuto della produttività, potremmo da ultimo aspettarci tassi d'interesse reali neutrali più elevati.

Pertanto, è possibile che la crescita estremamente bassa della produttività e gli interventi concertati messi in atto dalle banche centrali per sfuggire alla minaccia della deflazione conducano a una nuova difficile fase per i mercati finanziari. Ma questa nuova fase potrebbe aprire le porte alla crescita della produttività.

Toby Nangle, Co-responsabile asset allocation globale e Responsabile multi-asset EMEA di Columbia Threadneedle