03/02/2016

L'estrema divergenza delle politiche monetarie privilegia le azioni rispetto alle obbligazioni

Dufossé (Candriam): i mercati azionari europei, quello giapponese e, in misura minore, quello cinese dovrebbero trarne i maggiori benefici. Tra gli investimenti alternativi, le nostre preferenze vanno ai managed futures

Per i prossimi mesi prevediamo una crescita globale costante, essendo stati evitati crolli dei mercati sviluppati e una brusca frenata dell'economia cinese. Le prospettive di asset allocation di Candriam per il 2016 si concentrano su cinque principali temi d'investimento:

1 - la divergenza delle politiche monetarie;

2 - la continuazione della domanda interna come principale motore di crescita;

3 - una convergenza verso tassi di crescita più elevati nell'eurozona;

4 - la stabilizzazione dei prezzi delle materie prime;

5 - il ritorno del rischio di liquidità.

Lo scenario economico più costruttivo ci induce a prediligere le azioni rispetto alle obbligazioni. I mercati azionari europei, quello giapponese e, in misura minore, quello cinese dovrebbero trarne i maggiori benefici. Date le prospettive a livello di redditività, le valutazioni di mercato non rappresentano un ostacolo in tali regioni.

Unitamente a livelli di scorte record e a ulteriori tagli alla produzione volontari, l'aumento dei tassi di crescita globali dovrebbe contribuire alla stabilizzazione delle materie prime nel 2016.

La nostra allocazione obbligazionaria predilige un posizionamento con duration breve e si diversifica dai titoli di Stato allo scopo di cogliere le opportunità derivanti dal rialzo dei rendimenti, compresi i segmenti high yield e i mercati emergenti. Inoltre, prevediamo un restringimento dello spread di rendimento oltreoceano nel 2016, una volta raggiunto il culmine del decoupling monetario.

Tra gli investimenti alternativi, le nostre preferenze vanno ai managed futures, poiché forniscono una performance decorrelata e detengono sottostanti liquidi.

La divergenza delle politiche monetarie sta riportando dispersione

In primo luogo prevediamo che la divergenza delle politiche monetarie riporterà dispersione sui mercati finanziari nel 2016. Ciò si tradurrà in opportunità di investimento dato che la posizione del ciclo varia notevolmente da una regione all'altra. Prediligiamo le azioni rispetto alle obbligazioni con una preferenza per le regioni che si trovano all'inizio/metà del ciclo, come l'Eurozona e il Giappone.

Il 2015 ha aperto la strada a un picco di divergenza delle politiche monetarie nel 2016. Sebbene nel terzo trimestre 2015 la Federal Reserve abbia rimandato il suo primo incremento dei tassi per sviluppi esteri, l'economia statunitense sembra abbastanza solida da sopportare incrementi graduali dei tassi. Di sicuro, dopo la mossa iniziale del 16 dicembre, il ritmo e l'entità degli incrementi dovrebbero essere lenti e ridotti. Prevediamo che il tasso sui Fed Fund raggiungerà l'1,25% entro la fine del 2016, mentre sia la Banca centrale europea sia la Banca del Giappone e la People's Bank of China resteranno aperte ad un ulteriore allentamento.

Un graduale inasprimento della politica della Federal Reserve dimostra l'attuale posizione prudente della Banca Centrale, rendendoci fiduciosi sul fatto che verranno evitati errori di politica monetaria. Inoltre, gli annunci dello scorso autunno da parte della Federal Reserve, della Banca centrale europea, della Banca popolare della Cina e della Banca del Giappone ci inducono a concludere che queste banche centrali stiano integrando la politica monetaria delle loro controparti nella loro funzione di reazione. Di conseguenza, non abbiamo solide previsioni circa un ulteriore apprezzamento del dollaro USA, né ci aspettiamo una escalation della guerra dei cambi. Assieme al qualitative e quantitative easing della Banca del Giappone, il Primo ministro Shinzo Abe si sta nuovamente focalizzando sull'economia. Quella che è stata denominata "Abenomics 2.0" è un'ampia gamma di misure volte a riformare e sostenere l'economia.

La domanda interna come principale motore della crescita

Aldilà delle fasi di risanamento e ripresa successive alla grande recessione, l'espansione sta acquisendo slancio. I mercati azionari europei, quello giapponese e, in misura minore, quello cinese dovrebbero trarre beneficio da questo tema.

I principali indicatori del ciclo suggeriscono una prosecuzione della crescita del PIL, mentre le pressioni inflazionistiche sono contenute. Mentre gli Stati Uniti hanno già registrato diversi trimestri di forti consumi da parte delle famiglie, grazie alla notevole crescita dell'occupazione e alla bassa inflazione dei prezzi al consumo, questo fenomeno sta ora prendendo piede anche nell'eurozona. L'eurozona, non dimentichiamolo, ha registrato una recessione a W dato che la crisi del debito sovrano ha determinato la frammentazione economica e finanziaria della regione, e quindi un ritardo nel ciclo rispetto agli Stati Uniti.

Il secondo motore della domanda interna dovrebbe essere la solidità delle aziende. Chiaramente, stiamo assistendo a un significativo spostamento verso un'economia sostenuta dai servizi, anche in Cina. Il rapporto tra il commercio globale e il PIL globale si è allentato dato che il buono status del settore dei servizi è trainato principalmente dalla domanda interna.

Le economie dell'eurozona convergono verso tassi di crescita più elevati

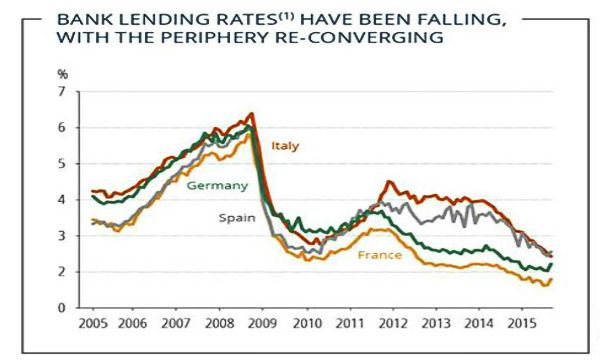

Il nostro terzo tema di investimento per il 2016 riguarda l'eurozona, che potrebbe decisamente sorprendere al rialzo, dato che la crescita della produzione converge verso l'alto nell'intera area. I bassi prezzi del petrolio, una valuta debole, il miglioramento delle condizioni creditizie nei paesi periferici e una politica fiscale più accomodante giustificano il sovrappeso nelle azioni della regione.

Tra gli elementi favorevoli a sostegno dell'economia europea figurano la stabilizzazione del prezzo del petrolio su un livello basso e la valuta debole. Complessivamente, l'economia dell'area dell'euro è in ripresa, grazie al miglioramento delle condizioni creditizie nei paesi periferici. Dato che la Banca centrale europea manterrà una posizione accomodante per l'intero 2016, ampliando il quantitative easing e alimentando la domanda creditizia, la frammentazione finanziaria dovrebbe diminuire ulteriormente. Nel 2015 il costo medio del credito delle società non finanziarie dei paesi periferici è diminuito di altri 60 punti base rispetto ai principali paesi europei, dopo i 50 punti base del 2014 e i 20 punti base del 2013.

Un ulteriore supporto dovrebbe derivare da un mix di politiche più favorevoli attraverso l'allentamento fiscale. Tale allentamento fiscale potrebbe fungere da stabilizzatore in caso di shock negativo. Dopo anni di stretta fiscale un certo numero di motivazioni legate alla spesa si concluderà con l'allentamento fiscale discrezionale: l'insofferenza per l'austerità, il calendario elettorale, la spesa legata al flusso di rifugiati in Germania e l'aumento della spesa militare e di sicurezza. Tale scenario favorisce la nostra fiducia nella posizione di sovrappeso nelle azioni dell'eurozona. Sui mercati del reddito fisso, dove i rendimenti europei restano storicamente bassi, si potrebbe determinare un restringimento del divario con i rendimenti oltreoceano, una volta raggiunto il culmine del decoupling monetario.

Dovremo affrontare un aumento del rischio di liquidità

I recenti picchi di volatilità, come quelli registrati verso la fine del primo trimestre 2015, ci ricordano che la liquidità può evaporare rapidamente nei mercati finanziari. Dato che la nostra costruzione del portafoglio tiene conto di tali aspetti, possiamo assumere maggiori rischi sulle asset class più liquide e aumentare la diversificazione.

Durante i più recenti picchi di volatilità, abbiano osservato che la liquidità del mercato rimaneva ampia sui titoli più liquidi, mentre le condizioni erano in peggioramento per quelli meno liquidi. Questa divergenza di liquidità implica una maggiore vulnerabilità finanziaria. A nostro avviso, questa tendenza rispecchia sia condizioni cicliche (forti emissioni di obbligazioni corporate rispetto ai trimestri precedenti) sia modifiche strutturali post-crisi dei mercati (gestione del rischio più rigorosa e vincoli normativi).

Sebbene alcuni valori di liquidità quali gli spread denaro-lettera non siano necessariamente deteriorati, i buffer di liquidità detenuti dagli intermediari hanno registrato una tendenza al ribasso in alcuni segmenti di mercato, mentre i flussi verso gli ETF che sostengono di fornire "liquidità giornaliera" sono notevolmente aumentati. Questo disallineamento ci ha indotti ad aumentare la diversificazione e ad allocare un rischio maggiore sulle asset class più liquide.

Le materie prime dovrebbero stabilizzarsi nel 2016

Infine, prevediamo una stabilizzazione delle materie prime nel 2016 dato che il "superciclo" iniziato nei primi anni 2000 è stato smaltito. Più fondamentalmente, il taglio della produzione dal petrolio alle attività minerarie contribuirà a riequilibrare i mercati che hanno registrato per anni un eccesso di offerta.

Poiché abbiamo un'opinione costruttiva dell'economia globale, che dovrebbe tradursi in un'accelerazione della crescita globale nei prossimi mesi, prevediamo che i prezzi delle materie prime toccheranno un minimo nel 2016 dopo diversi anni di adeguamento al ribasso. Tuttavia, il fronte della domanda è solo una parte dell'equazione, dato che i mercati delle materie prime non sono stati equilibrati a causa dell'eccesso di offerta. Di conseguenza scorte da record e una notevole pressione al ribasso sui prezzi stanno penalizzando in maniera significativa la produzione petrolifera, determinando tagli della produzione già evidenti negli Stati Uniti. In ultima analisi, tutto ciò dovrebbe determinare un mercato più equilibrato.

A seguito della stabilizzazione dei prezzi delle materie prime nel 2016, l'inflazione primaria è destinata a salire, la pressione al ribasso sui Paesi esportatori di materie prime dovrebbe allentarsi e il contagio di potenziali eventi creditizi dovrebbe restare circoscritto.

Nadège Dufossé, Responsabile Asset Allocation di Candriam