02/12/2015

In Italia emergono segnali positivi per l'M&A

Zverev (Standard Life Inv.): a beneficiare di questa ripresa dell'attività del comparto potrebbe essere Mediobanca, che si trova in prima linea per approfittare delle opportunità di crescita offerte nell'ambito di fusioni e acquisizioni

Per migliaia di anni la Corrente del Golfo ha trasportato le acque calde dagli USA verso le spiagge europee. La velocità e l'efficacia di queste correnti oceaniche hanno avuto altri e bassi ma la direzione è rimasta costante. Analogamente, negli ultimi decenni ci sono state importanti influenze economiche e finanziarie che sono confluite dagli Usa verso l'Europa.

Gli investitori si chiedono: i ritorni positivi generati dai mercati azionari degli Stati Uniti negli ultimi anni potranno essere replicati in Europa? Un settore che sembra essere ben posizionato per replicare l'andamento positivo degli Stati Uniti è l'attività di M&A (Fusioni e Acquisizioni). Negli Stati Uniti Lazard, società leader nella consulenza e gestione patrimoniale, è stata tra i principali beneficiari di un aumento delle attività di M&A.

La redditività è stata amplificata da un'elevata leva operativa, a seguito di una rigorosa revisione dei costi. Inoltre, Lazard ha beneficiato di un cambiamento strutturale nelle quote di mercato che nel settore M&A ha favorito gli advisor più piccoli rispetto alle grandi banche d'investimento. Queste ultime sono state ostacolate da una combinazione di debolezza finanziaria, maggiori ostacoli normativi e reputazione screditata nella scia della crisi finanziaria globale.

Segnali dall'Italia

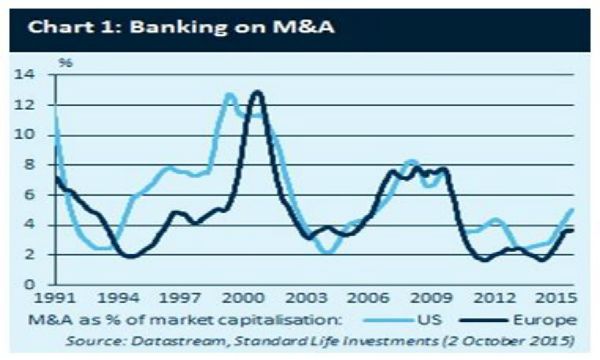

Per quanto riguarda l'Europa, abbiamo notato in Italia l'emergere di segnali premonitori di attività M&A. Ad esempio, all'interno del settore finanziario, le banche sono spinte attivamente verso il consolidamento allo scopo di soddisfare i requisiti normativi e superare le sfide di crescita organica. Crediamo che il potenziale M&A in Italia sia rilevante; l'attività attuale è solo un terzo rispetto al suo valore massimo, e solo la metà rispetto alla media degli ultimi 15 anni. Come accaduto negli Stati Uniti, prevediamo che le società di consulenza specializzate in M&A di dimensioni più piccole guadagneranno nuovi clienti a discapito dei più grandi operatori storici europei come Credit Suisse e UBS.

L'economia italiana si trova in una fase di ripresa esitante, grazie alla politica monetaria favorevole della BCE e le iniziative pro-riforme e pro-crescita del governo Renzi. Queste includono sia cambiamenti riguardanti il mercato del lavoro e la tassazione, sia misure volte a rafforzare il sistema finanziario in Italia - ad esempio, rendendo più agevole il recupero dei crediti in sofferenza, tradizionalmente un processo arduo che ha ostacolato gli sforzi volti a eliminare le sofferenze dai bilanci delle banche. Ciò crea un ambiente più aperto alle privatizzazioni e al consolidamento del settore rispetto al passato. Inoltre, le nuove regole degli azionisti sono suscettibili di innescare M&A in tutto il settore finanziario, che è uno dei più frammentati d'Europa.

I titoli bancari italiani nel loro insieme beneficeranno dei miglioramenti normativi e della ripresa economica. Questo beneficio dovrebbe manifestarsi con una riduzione dei crediti deteriorati, la crescita dei prestiti e una maggiore redditività. Riteniamo che le banche meglio capitalizzate come Intesa Sanpaolo e Banca Popolare di Milano potrebbero offrire la possibilità di un rialzo aggiuntivo da rendimenti per gli azionisti.

Il ruolo di Mediobanca

Per quanto riguarda il potenziale relativo all'attività M&A, in Italia ci sono società, come ad esempio Mediobanca, che occupano un ruolo simile a quello di Lazard negli Stati Uniti. È largamente considerata la migliore società di consulenza finanziaria in Italia, e si trova quindi in prima linea per approfittare delle opportunità di crescita offerte nell'ambito di fusioni e acquisizioni. Essendo una delle prime tre aziende di consulenza finanziaria del Paese, la banca ha stretto forti relazioni con le imprese italiane.

Possibili relazioni da cui Mediobanca potrebbe aspettarsi di beneficiare includono l'eventuale consolidamento delle banche Popolari italiane. Analogamente anche nel mondo della telefonia mobile potrebbe trarre vantaggio dalla fusione in corso tra Wind e 3. Oltre al posizionamento di mercato vantaggioso, una prudente razionalizzazione dei costi lascia Mediobanca con una forte leva operativa, che dovrebbe consentire una crescita top-line che si manifesterebbe in una più rapida crescita degli utili. Le previsioni di mercato sono inferiori rispetto agli obiettivi di Mediobanca (per l'anno fiscale che termina a giugno 2016) e, a nostro avviso, sottovalutano il pieno potenziale di crescita della banca. C'è scetticismo sulle proiezioni di fatturato del management: il consenso di mercato si aspetta un rendimento del patrimonio netto, piuttosto inferiore alle cifre presentate dal management della società.

La nostra analisi dettagliata suggerisce che se l'attività M&A aumenterà da un terzo a due terzi del suo picco ciclico, gli utili per azione primari del gruppo aumenterebbero in modo significativo, senza concedere ulteriori benefici da leva operativa. Le attuali valutazioni di mercato pongono il business bancario di Mediobanca a un livello inferiore a 10x sull'utile atteso (per l'anno fiscale che termina a giugno 2016), e un valore price-to-book inferiore a 1, vicino ai minimi storici. Nonostante un rallentamento globale grave guidato dalla Cina, crediamo che i presupposti su cui si basano questi numeri non tengano conto di tutte le opportunità da cui può attingere Mediobanca.

Mikhail Zverev, ?Head of Global Equities, Standard Life Investments