18/11/2015

Cosa stanno suggerendo i mercati creditizi ai responsabili dell'asset allocation?

Nangle (Columbia Threadneedle): gli spread creditizi possono contenere importanti informazioni. Per esempio, il loro aumento può anche rivelare tensioni nel sistema finanziario che si riflettono solo successivamente nelle valutazioni del mercato azionario

Gli spread creditizi (il rendimento aggiuntivo promesso agli investitori oltre quello offerto da titoli di Stato con scadenze simili) possono contenere importanti informazioni circa le aspettative degli investitori sui rischi legati alla solvibilità delle aziende e più in generale sul ciclo economico. L'aumento degli spread creditizi può anche rivelare tensioni nel sistema finanziario che si riflettono solo successivamente nelle valutazioni del mercato azionario. Vale pertanto la pena di chiedersi cosa significhi per gli investitori il notevole aumento degli spread creditizi investment grade e high yield nel corso degli ultimi 18 mesi.

Gli spread creditizi compensano gli investitori per una combinazione di rischio di illiquidità e rischio legato alle obbligazioni societarie sottostante. In passato abbiamo già menzionato una tecnica impiegata dal nostro team d'investimento e dalla Bank of England per suddividere gli spread creditizi in queste due componenti. La nostra analisi suggerisce che non vi sia stato né un aumento dei premi al rischio di liquidità teorico insiti negli spread creditizi, né un aumento degli indicatori empirici di illiquidità negli ultimi 18 mesi. Procedendo per eliminazione, sembrerebbe dunque che l'incremento degli spread creditizi abbia piuttosto a che vedere con un aumento del rischio di credito percepito.

Il settore energetico

L'aumento degli spread creditizi è giunto in un momento in cui molte società del settore energetico hanno registrato un deterioramento estremamente accentuato delle loro prospettive. L'energia rappresenta una componente importante del mercato dell'alto rendimento statunitense, pari a circa il 16% del valore nominale del mercato.

Mettiamo a confronto la distribuzione degli spread per le obbligazioni societarie non energetiche ad alto rendimento statunitensi a fine luglio 2014, quando il prezzo del petrolio si attestava a USD 98 al barile, e a settembre 2015, quando le quotazioni del greggio erano ormai crollate a USD 45. Ripetendo l'esercizio con le società del settore dell'energia possiamo osservare le notevoli difficoltà che sono state scontate nell'indebitamento di tali aziende. Ciò dimostra che siamo passati da una situazione in cui praticamente nessuna obbligazione societaria del settore energetico statunitense veniva scambiata con un option-adjusted spread superiore ai 1.500 punti base a una in cui più del 15% delle emissioni societarie energetiche (valore nominale) viene scambiato con questo premio al rischio.

È importante osservare come il baricentro per le obbligazioni high yield del settore energetico e non energetico si sia anch'esso spostato verso l'alto nel corso del periodo, riflettendo il repricing (al ribasso) registrato praticamente da quasi tutti i settori del mercato. Curiosamente, notiamo che anche il mercato dell'alto rendimento europeo ha subito un ampio repricing nonostante l'esposizione molto più bassa al comparto dell'energia. Sembra trattarsi di una vittima del contagio nei mercati creditizi e, sebbene ci attendiamo un repentino rialzo del tasso di insolvenza nel mercato statunitense, non prevediamo un'impennata analoga in Europa.

Tale aumento degli spread delle obbligazioni corporate ha inoltre accompagnato un incremento del rapporto tra indebitamento lordo societario ed EBITDA (indicatore diffuso della leva finanziaria), oltre a una flessione del rapporto EBITDA/copertura degli interessi, seppur partendo da livelli estremamente elevati. Mettendo insieme tutti i tasselli, sembra effettivamente che il panorama corporate abbia subito un cambiamento che ha spaventato gli investitori obbligazionari.

Tuttavia, se approfondiamo i segnali lanciati dai mercati creditizi, questo quadro apparentemente chiaro inizia ad apparire meno definito. Quando i mercati delle obbligazioni societarie iniziano a temere il rischio d'insolvenza a breve termine, tale preoccupazione diventa evidente in due modi distinti. Da una parte i differenziali di rendimento societari aumentano (come abbiamo osservato in questo ciclo). Al contempo le curve degli spread societari tendono ad appiattirsi e invertirsi (ovvero gli investitori chiedono più spread per le obbligazioni a breve scadenza rispetto a quelle a lunga scadenza).

Al di là delle obbligazioni con rating CCC, vi sono pochi segnali di appiattimento della curva degli spread creditizi; anzi, sembra accadere esattamente il contrario.

SE si osserva la ripidità della curva degli spread in svariati segmenti investment grade statunitensi che hanno raggiunto i livelli più ripidi negli ultimi 20 anni. All'estremità superiore del mercato high yield la situazione è più sfumata, ma i segnali di avvertimento associati agli spread elevati sono per il momento assenti. Alcuni osservatori hanno additato l'elevata emissione di obbligazioni societarie a lunga scadenza come fattore scatenante dell'irripidimento delle curve degli spread. Tuttavia, sebbene di recente l'aumento dei livelli di emissione abbia coinciso con l'irripidimento delle curve, non abbiamo individuato una correlazione stabile tra l'andamento della curva e le dinamiche di emissione nel corso degli ultimi 20 anni; pertanto riteniamo tali argomentazioni inconcludenti.

Quali sono le implicazioni di questo scenario per gli investitori?

Innanzi tutto ci rende cauti nell'ipotizzare un marcato deterioramento dei potenziali rischi d'insolvenza delle società. Se gli investitori obbligazionari intravedono maggiori rischi d'insolvenza, dovremmo osservare un aumento degli spread creditizi a breve termine, quando in realtà sono gli spread creditizi a più lungo termine ad aver evidenziato l'incremento maggiore. Quindi, invece di due semafori rossi, i mercati creditizi mostrano un semaforo rosso (il livello degli spread) e uno verde (la ripidità delle curve degli spread). Gli investitori sembrano relativamente certi delle buone prospettive a breve termine del mercato in genere ma vedono maggiore incertezza al livello delle condizioni del credito più lontano nel futuro. Questo vale sia per il mercato creditizio europeo che per quello statunitense.

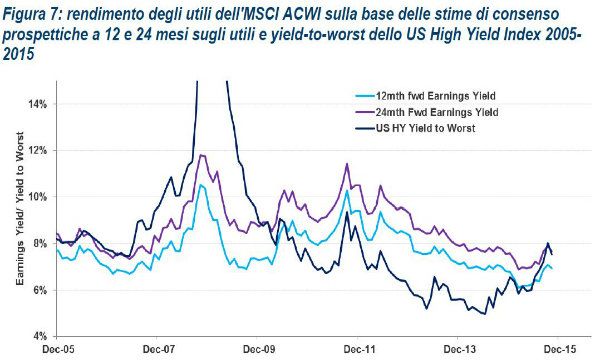

In secondo luogo, la maggiore incertezza legata all'ampliamento dei rendimenti obbligazionari è stata sufficientemente potente da minare lo status delle azioni di asset class con il premio al rischio più elevato. La Figura mostra i rendimenti obbligazionari dell'alto rendimento statunitense (linea blu scuro) rispetto ai rendimenti degli utili azionari globali (sulla base di stime di consenso prospettiche a 12 e 24 mesi sugli utili). Ciò dimostra come l'aumento dei rendimenti obbligazionari abbia storicamente coinciso con l'incremento dei rendimenti degli utili azionari (flessione dei rapporti prezzo/utili (P/E), tipicamente in associazione con i crolli dei mercati azionari). La recente regressione del mercato azionario ha coinciso con l'ultima impennata dei rendimenti delle obbligazioni societarie high yield, fino a oltrepassare i rendimenti degli utili azionari globali a uno e due anni per la prima volta dalla crisi finanziaria globale, minando lo status del mercato azionario di mercato di asset rischiosi a più alto rendimento. Gli investitori si ritrovano con mercati finanziari caratterizzati generalmente da premi al rischio elevati, il che crea un contesto d'investimento più costruttivo ma diminuisce al contempo l'attrattiva delle azioni come classe di attività.

Per spiegare questo aumento dell'incertezza possiamo citare tre grandi tematiche di cui abbiamo recentemente discusso: la solidità ciclica dell'economia statunitense nel contesto della scarsa produttività del mercato del lavoro; lo shock sul lato dell'offerta di petrolio; gli interrogativi circa il ribilanciamento economico della Cina, che si allontana dagli investimenti e dall'industria pesante per avvicinarsi ai servizi, unitamente al recente cambio di atteggiamento delle autorità cinesi nei confronti della politica valutaria. Pertanto, non abbiamo aumentato il rischio del portafoglio in misura significativa, ma abbiamo colto l'occasione per ruotare il budget di rischio e assumere una maggiore esposizione all'high yield europeo.

Toby Nangle, responsabile multi-asset e asset allocation, EMEA di Columbia Threadneedle Investments