07/10/2015

Prosegue la crescita del numero di pagamenti elettronici in Italia (+6.5% nel 2014)

Secondo l'Osservatorio di Assofin, CRIF e GfK, aumentano le transazioni con carta di credito (+9.6%), sebbene ne diminuisca il numero in circolazione (-3.5%). In crescita il numero delle carte di debito (+5.1%) e quello delle relative operazioni (+13.4%)

Il 2014 ha riconfermato il trend di costante crescita della diffusione degli strumenti di pagamento alternativi al contante, sia in termini di volumi che di numero di transazioni. Infatti, il numero dei pagamenti effettuati in Italia con strumenti diversi dal contante è cresciuto del +6.5% rispetto al +5.4% registrato l'anno precedente.

Coerentemente con questa dinamica, si osserva una crescita, anche se meno sostenuta, del volume complessivo delle transazioni effettuate (+3.7%). Al contempo, si registra una diminuzione dell'importo medio transato annuo, pari a 1.860 Euro, rispetto ai 1.911 Euro del 2013 (-3%), che conferma il trend di riduzione iniziato nel 2011.

Vediamo le principali evidenze della tredicesima edizione dell'Osservatorio sulle Carte di Credito realizzato da Assofin, CRIF e GfK.

Le carte di credito

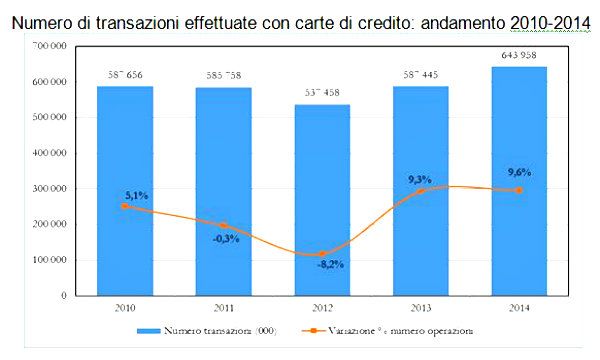

Nel corso del 2014 le carte di credito in circolazione nel nostro Paese continuano a diminuire (-3.5% rispetto al 2013), principalmente a causa delle politiche di razionalizzazione dell'offerta.

Nonostante ciò, si conferma la crescita del numero di transazioni con carta di credito (+9.6%), iniziata nel 2013 dopo il calo di oltre otto punti percentuali del 2012. L'aumento porta il numero assoluto delle transazioni a un livello superiore rispetto a tutti i valori registrati nell'intero quinquennio.

Il valore medio delle transazioni effettuate con carta di credito è risultato pari a 84 Euro, in ulteriore calo rispetto al 2013 (quando era pari a 87 Euro, in ribasso di 6 Euro rispetto all'anno precedente).

Questa continua riduzione evidenzia come in Italia l'utilizzo degli strumenti elettronici si stia diffondendo anche per acquisti di medio-basso valore, il che favorisce una maggiore trasparenza nei consumi.

Le carte di debito

Nel 2014, infine, continua a crescere il numero di carte di debito in circolazione (+5.1% rispetto all'anno precedente).

Il valore medio delle transazioni con carta di debito non presenta invece significative variazioni rispetto al dato del 2013 (64 Euro).

Le carte prepagate

Il 2014 ha visto anche la crescita ad un ritmo significativo della diffusione delle carte prepagate (+13.

9% nel 2014 rispetto al 2013), a conferma del loro ruolo di strumento di inclusione finanziaria.

Tale diffusione è stata accompagnata anche da una crescita nell'utilizzo, con un +19.4% del numero di transazioni e un +14.8% del valore delle operazioni.

Peraltro, risulta in aumento anche il numero medio di operazioni per singola carta (+4.9% sul 2013), mentre diminuisce l'importo medio delle transazioni (-3.9%), assestatosi a 46 Euro contro i 48 Euro del 2013 e i 53 Euro del 2012. Questo dato può essere spiegato dalla nuova abitudine da parte degli italiani di usare la moneta elettronica anche per l'acquisto di beni di importo più contenuto.

Le carte rateali e opzione

Dopo anni di progressivo ridimensionamento, il numero complessivo di carte rateali/opzione in circolazione torna leggermente a crescere (+3%). Tale trend riflette il deciso aumento delle emissioni di nuove carte, sia opzione sia rateali, alimentato dalla proposizione di prodotti bancari e assicurativi sul mercato. Restano tuttavia selettive e mirate le politiche di affidamento.

Relativamente ai flussi veicolati dalle carte rateali/opzione, si registra una evoluzione positiva nel 2014 (+5.

3% rispetto al 2013), che si rafforza nel primo semestre del 2015 (+14.7%).

Il comparto è trainato dalle carte opzione, ovvero quelle che lasciano al titolare la scelta se rimborsare a fine mese o rateizzare il credito (+16.9% i volumi transati nel primo semestre 2015), tipologia di carta verso la quale l'offerta ha mostrato una progressiva focalizzazione.

Si conferma inoltre la forte preferenza dei titolari per la flessibilità di questo tipo di carta, maggiormente utilizzata in modalità charge.

Tuttavia, anche le carte rateali "pure" mostrano una ripresa dei flussi finanziati nei primi sei mesi del 2015 (+4.4%), riflettendo il successo delle carte dedicate alla rateizzazione dei premi assicurativi.

La diffusione territoriale

Secondo l'ultima rilevazione dell'Osservatorio Assofin-CRIF-GfK, a maggio 2015 non si sono registrate particolari variazioni relativamente alla diffusione territoriale rispetto allo stesso periodo del 2014.

Nello specifico, per quanto riguarda le carte con utilizzo a saldo la crescita più significativa a livello regionale è stata quella della Sardegna (+40 basis point), mentre il calo più rilevante si riscontra in Lombardia (-28 basis point).

Anche per le carte di credito ad utilizzo rateale i dati evidenziano una sostanziale stabilità dei tassi di diffusione, sia a livello di macro aree sia in termini di concentrazione sulle singole regioni, con in testa Lombardia (+5 basis point), seguita da Lazio (che si conferma sui livelli di diffusione dello scorso anno) e Sicilia, nonostante un calo di 16 basis point fatto registrare da questa regione.

La rischiosità del mercato delle carte

Relativamente al livello di rischiosità delle carte di credito, a maggio 2015 il tasso di sofferenza medio per le carte con utilizzo a saldo è risultato pari al 2.97%, in leggera crescita rispetto al 2.89% del 2014.

Si è inoltre riscontrato un calo del tasso di sofferenza medio nazionale della carta con utilizzo rateale, che passa dal 9.40% registrato nel 2014, al 8.69% a maggio 2015, rappresentando un turning point in questo segmento.

L'analisi della domanda di carte

I dati dell'Osservatorio Assofin-CRIF-GfK restituiscono un ulteriore segnale positivo di crescita del bacino dei titolari di carta di credito presso i decisori finanziari, mostrando anche come ciò stia avvenendo nel rispetto delle tradizionali strategie cautelative, utilizzate da parte dell'offerta nel collocamento di questi strumenti.

Presso gli individui continua il trend di progressiva diffusione delle carte, sostenuto dall'ulteriore diffusione delle carte prepagate/ricaricabili.

Il profilo dei titolari non presenta variazioni sostanziali rispetto all'anno precedente e conferma la centratura sui segmenti più elitari e di maggiore solidità finanziaria.

Per quanto riguarda la composizione del portafoglio carte, quest'anno aumenta la quota di mono-titolari. Diminuisce, di converso, il numero di pluri-possessori, ancora in possesso, per la quasi totalità, di due sole carte. Siamo di fronte ad un primo segnale di razionalizzazione del portafoglio.

Nel complesso i dati mostrano quest'anno un altro segnale di crescita nel posizionamento di immagine delle carte di credito presso i decisori titolari del prodotto, dopo quello già mostrato dalla scorsa edizione dell'Osservatorio; aumenta leggermente anche il livello di soddisfazione. Si confermano, in ogni caso, la presenza di spazi di miglioramento della customer experience.

Per quanto riguarda, infine, il potenziale di sviluppo delle carte, la sfida maggiore oggi per l'offerta è quella di trovare motivazioni forti a supporto dell'uso della carta, orientandosi su prodotti in grado di supportare e soddisfare le sempre più specifiche esigenze del fruitore

.