05/08/2015

Alla ricerca di liquidita' nel mercato obbligazionario

Cielinski (Columbia Threadneedle): in un contesto di liquidità ridotta è probabile che si verifichino brusche inversioni di tendenza sul mercato, che renderanno più oneroso effettuare transazioni. Avvantaggiando gli investitori agili

Gli investitori devono adeguarsi e diventare fornitori anziché utilizzatori di liquidità. In quanto detentori dei pool di attività più stabili del mercato, coloro i quali saranno in grado di intervenire e sfruttare le fluttuazioni causate dalla volatilità saranno generosamente ricompensati.

Probabilmente le difficoltà affrontate nel 2015 da diverse strategie momentum preannunciano ciò che ci attende. In un contesto caratterizzato da una liquidità ridotta non solo è più probabile che si verifichino brusche inversioni di tendenza sul mercato, ma effettuare transazioni sarà sempre più oneroso. In questo scenario, gli investitori agili saranno avvantaggiati.

I gestori e gli investitori possono adottare diversi approcci:

- Comprendere i driver del ciclo della liquidità e utilizzarli per plasmare il processo d'investimento;

- Gestire il rischio di liquidità, oltre a cercare di trasformarlo in alfa di liquidità;

- Prepararsi a un aumento della volatilità;

- Creare controlli interni e procedure per proteggere gli investitori dei fondi e gestire i rischi di liquidità;

- Cercare nuove soluzioni sia sul fronte delle tecniche di gestione dei fondi che dell'infrastruttura del mercato.

Uno stadio affollato con una sola uscita?

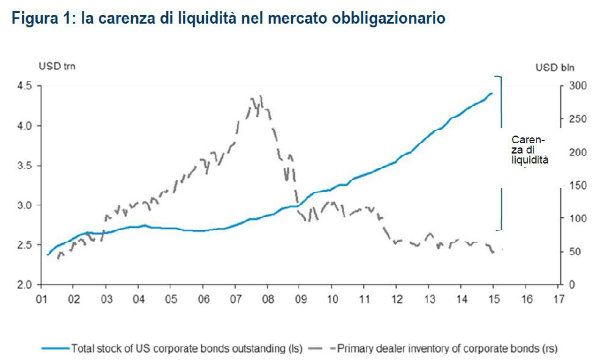

Alcuni hanno suggerito che i timori relativi alla liquidità siano eccessivi. In un certo senso, è ironico che questo dibattito si svolga oggi. Nel maggio 2015 vi sono state emissioni societarie record. Obbligazioni ad alto rating per un valore di oltre 140 miliardi di dollari sono andate a ruba con estrema facilità. La liquidità sembrava estremamente abbondante. Tuttavia, a nostro avviso il fatto che i mercati primario e secondario possano evidenziare una simile divergenza in termini di liquidità riflette il problema dei mercati oggi.

Se è vero che le banche centrali ci hanno condotto in uno stadio affollato con una sola uscita, vi siamo entrati volentieri. Uscirne sarà più difficile. È improbabile che i mercati sfuggano a questo ciclo senza subire incidenti causati dalla liquidità. La Grecia, ad esempio, potrebbe essere solo uno tra questi. Nel sistema è stata immessa una quantità eccessiva di liquidità e il quantitative easing è uno strumento troppo diretto, che non è riuscito a impedire il verificarsi di anomalie e squilibri.

I mercati possono essere più efficienti di quanto pensiamo. L'illiquidità non rappresenta senz'altro una novità in questo ciclo e può spingere i mercati al rialzo come al ribasso. Negli ultimi anni il rally delle attività rischiose è stato in gran parte sostenuto e favorito da un eccesso di liquidità sul fronte monetario e da una scarsa liquidità del mercato, ma l'illiquidità attira molto meno l'attenzione quando i prezzi sono in aumento.

I cicli di liquidità non muoiono di vecchiaia. Gli eccessi tendono a svilupparsi fino a essere ridimensionati da politiche più restrittive. Sarà la liquidità fornita dalle banche centrali a determinare quando il ciclo si concluderà. Quando giungerà al termine, le dimensioni dei mercati saranno nettamente superiori rispetto a quanto osservato nei cicli precedenti. L'illiquidità esaspererà le ultime fasi del ciclo, ma è improbabile che funga da catalizzatore. Gli investitori dovrebbero assicurarsi di essere adeguatamente compensati per l'illiquidità oggi, adeguare i loro portafogli e monitorare attentamente il ciclo della liquidità a livello globale per trarne indizi.

Jim Cielinski, Responsabile reddito fisso globale Columbia Threadneedle

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie