18/02/2015

Paura della deflazione: la BCE si appresta a stampare denaro

Bernard (Vontobel): Deprezzamento delleuro e calo del prezzo del petrolio permetteranno di correggere al rialzo le stime di consenso per la crescita economica delleurozona nel 2015

In gennaio, nell'arco di una settimana, due importanti banche centrali hanno varato manovre straordinarie che hanno scosso i mercati finanziari: la Banca Nazionale Svizzera ha abbondonato la soglia di 1.20 euro sul Franco Svizzero e la Banca Centrale Europea ha annunciato un massiccio programma di acquisto di obbligazioni, che inonderà il mercato di liquidità. Già l'entità di questo programma ha profonde implicazioni per l'economia dell'Eurozona e per gli investitori. Noi prevediamo un miglioramento delle prospettive per le azioni dell'area dell'euro, perché la debolezza della moneta unica comincerà a rafforzare gli utili societari. Il mercato azionario statunitense potrebbe invece rallentare la sua ascesa.

La Banca Centrale Europea (BCE) ha atteso a lungo prima di varare un "quantitative easing" (QE) - questo termine è diventato sinonimo di massicci acquisti di titoli di Stato da parte delle autorità monetarie - ma, in compenso, il 22 gennaio ha annunciato un programma che supera ogni aspettativa del mercato. "Questo vasta programma prevede un acquisto combinato mensile di titoli del settore pubblico e privato pari a 60 miliardi di euro. Gli acquisti proseguiranno fino alla fine di settembre 2016 e comunque fino a che non vedremo che vi è un sostenuto adeguamento del ritmo dell'inflazione, che sia coerente con il nostro obiettivo di tassi di inflazione sotto - ma vicino - al 2% sul medio termine", ha affermato il presidente della BCE Mario Draghi nel suo discorso introduttivo alla conferenza stampa di Francoforte il 22 gennaio scorso.

Benefici indiretti per l'economia dell'Eurozona

Queste misure straordinarie saranno in grado di lubrificare gli ingranaggi dell'economia dell'eurozona? Gli investitori forse ricorderanno la battuta di Ben Bernanke, ex presidente della Federal Reserve americana (Fed), quando disse che il QE funziona in pratica, ma non in teoria.

Innanzitutto, è interessante notare che Mario Draghi è riuscito (di nuovo) a superare le resistenze interne (soprattutto della Germania) nei confronti di queste misure monetarie straordinarie.

In secondo luogo, anche se non è dimostrato che il QE stimoli direttamente la crescita economica, produce chiari effetti indiretti attraverso il canale dei tassi di interesse e di cambio. Un deprezzamento dell'Euro migliorerà le prospettive degli esportatori europei e il calo del prezzo del petrolio porterà un importante vento di poppa.

Questi fattori permetteranno di correggere al rialzo le stime di consenso per la crescita economica dell'eurozona nel 2015, che attualmente - a nostro parere - sono troppo pessimistiche.

La decisione storica della BCE di lanciare un quantitative easing a tutto campo ha importanti risvolti per gli investitori:

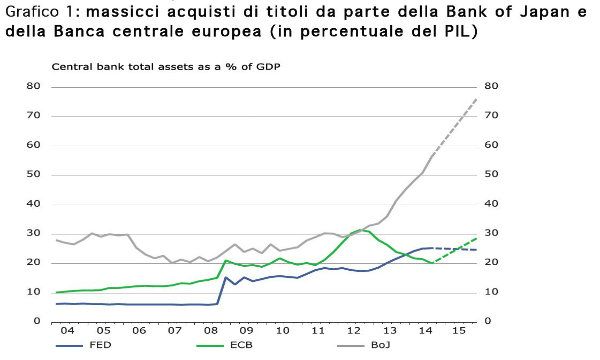

1. È un'ulteriore conferma della divergenza delle politiche monetarie a livello mondiale. La Fed, da un lato, dovrebbe cominciare ad alzare i suoi tassi di interesse quest'anno. La BCE e la Bank of Japan, dall'altro, stanno combattendo attivamente i rischi di deflazione attraverso una rapida espansione dei loro bilanci (vedi grafico 1).

Sebbene il rafforzamento del dollaro USA e la bassa lettura dell'inflazione lascino alla Fed sufficiente flessibilità nello stabilire la tempistica delle sue strette monetarie, prevediamo che la banca centrale più potente del mondo decida di alzare i tassi di interesse per la prima volta nella sua seduta di giugno come risposta all'esuberante mercato occupazionale negli Stati Uniti. Questa divergenza alimenta forti movimenti dei cambi; a nostro parere il greenback proseguirà il suo trend rialzista, soprattutto contro l'euro.

2. Il 15 gennaio, una settimana prima dell'annuncio della BCE, la Banca Nazionale Svizzera (BNS) ha abbandonato il cambio minimo franco svizzero/euro che aveva fedelmente difeso per quasi tre anni e mezzo. L'abolizione della soglia di 1.20 euro su un Franco - conseguenza dei timori della BNS che il costo degli interventi in valuta estera potesse sfuggire a ogni controllo - ha causato sconvolgimenti sui mercati finanziari mondiali, producendo un'impennata senza precedenti del franco svizzero e una netta correzione dei prezzi delle azioni locali.

Stando alle nostre previsioni, una stabilizzazione del Franco Svizzero agli attuali livelli contro l'Euro, la valuta dei suoi principali partner commerciali, significherebbe una contrazione del prodotto nazionale lordo svizzero del -0,8% su base annua e una deflazione del -2%. Dal punto di vista della parità del potere di acquisto, il Franco Svizzero è decisamente sopravvalutato rispetto all'euro e al dollaro USA e prima o poi dobbiamo aspettarci un ritracciamento. Tuttavia, le prospettive a breve termine della valuta elvetica dipenderanno in grande misura dalla domanda di "porti sicuri". Tali investimenti hanno però il loro prezzo sotto forma di sostanziali interessi negativi (?0,75 percento) sui depositi di liquidità in franchi svizzeri.

3. Il ricorso della BCE al quantitative easing e il dietrofront della BNS hanno provocato una curva negativa dei rendimenti svizzeri senza precedenti. La costruzione dei portafogli per i conti denominati in franchi svizzeri è diventata ancora più complessa.

4. Nei prossimi trimestri è probabile che la forza universale del dollaro USA provochi diffuse revisioni al ribasso degli utili delle multinazionali americane. Alla luce della piena valutazione attuale, prevediamo che il mercato USA perda la sua leadership durata sei anni e passi il testimone al Giappone e all'Eurozona (in valuta locale). Il nostro mix azionario riflette queste attese.

5. Ci rendiamo conto che l'introduzione di interessi negativi sui depositi in franchi svizzeri (e in euro) possa fornire un supporto a breve termine per l'oro, a condizione che il quadro generale rimanga immutato. Ciò nonostante manteniamo il nostro sottopeso, ma continuiamo a seguire da vicino la situazione.

Indipendentemente dagli interventi delle banche centrali, la tendenza deinflazionistica delle principali materie prime come il petrolio, il minerale di ferro, il rame e il carbone prosegue indisturbata sotto la spinta del persistente eccesso di offerta e del forte calo dei costi unitari di produzione. Nel caso del petrolio, ci vorrebbero diversi trimestri di bassi prezzi prima che la flessione della spesa capitale nelle regioni ad alto costo produca i suoi effetti sulla produzione.

Gli investitori dovrebbero tener presente che, agli attuali prezzi spot, una parte notevole della produzione mondiale non è redditizia. Ciò implica che prima o poi, probabilmente nella seconda metà dell'anno, sarà raggiunto il punto di inflessione. Il recupero del prezzo del petrolio a un livello intorno a 65-70 dollari USA potrebbe cambiare il quadro dell'inflazione nel 2016.

Christophe Bernard, Chief Strategist di Vontobel

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie