24/09/2014

Tassi in aumento? Il buono e il cattivo… ma senza il brutto

Peebles e Rudolph-Shabinsky (Alliance Bernstein): Nell'obbligazionario la vera sfida sta nell’avere pazienza e lasciare che il tempo lavori a nostro vantaggio

Dopo le dichiarazioni della Fed, che si è detta pronta a innalzare i tassi d’interesse a breve termine quasi certamente entro il 2015, molti investitori obbligazionari stanno correndo ai ripari per gestire i rischi legati a questa evenienza. È importante, pero’, sapere che gli aumenti dei tassi possono anche rivelarsi vantaggiosi: vediamo come.

In genere le obbligazioni, per loro stessa natura, sono sensibili alle oscillazioni dei tassi d’interesse: quando questi aumentano, i prezzi delle obbligazioni tendono a muoversi al ribasso. E se salgono i tassi a breve, anche gli altri tassi d’interesse non potranno rimanere bassi in eterno. Ma questi aumenti possono anche avere effetti positivi su tutti i settori obbligazionari, dai titoli high grade al segmento high yield. A nostro avviso, gli investitori dovrebbero considerare l’aumento dei tassi, a lungo andare, come un beneficio per i portafogli obbligazionari, (e con “a lungo andare” intendiamo pochi anni).

Il valore dei rendimenti in crescita…e quello del tempo

Gran parte degli investitori si muove con relativa tranquillità in un orizzonte temporale di cinque anni.

Certo, non mancheranno alcuni episodi che metteranno alla prova la loro tenuta, soprattutto in caso di volatilità sui mercati (e con le obbligazioni che rendono di più, la volatilità a breve termine è pressoché all’ordine del giorno), ma se si riesce a tener duro per qualche anno, i dati storici dimostrano che gli investimenti obbligazionari possono portare guadagni anche quando aumentano i tassi. Le obbligazioni a più lunga scadenza permettono loro di abbinare la duration dei loro portafogli obbligazionari ai loro orizzonti d’investimento più lunghi. A nostro avviso, per portafogli più conservativi, è consigliabile mantenersi su obbligazioni con rating BB e B che offrono un rendimento lievemente superiore alle emissioni investment-grade

Di seguito illustriamo due semplici scenari per capire come.

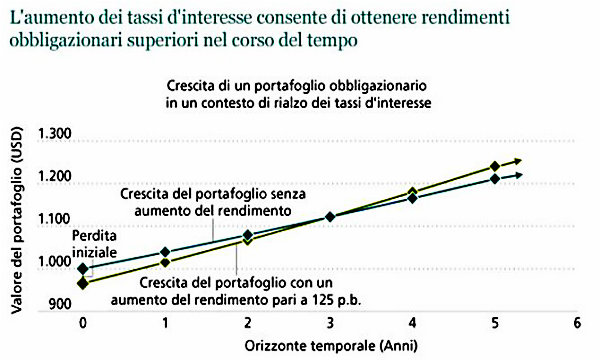

Supponiamo ad esempio che un investitore detenga un portafoglio di obbligazioni diversificate su diverse scadenze, da uno a cinque anni, con un rendimento medio di poco superiore al 3% e una duration media (o rischio del tasso d’interesse) di poco inferiore a tre anni. Dati gli attuali livelli dei rendimenti offerti dai Treasury statunitensi, il portafoglio comprenderà anche investimenti high-yield. Nel primo scenario che andiamo a ipotizzare, i tassi d’interesse rimangono invariati e l’investitore guadagna poco più del 3% su un periodo di cinque anni (vedi linea blu nel grafico).

E da dove arriva questa crescita superiore? In primo luogo, reinvestendo l’interesse cedolare corrisposto dal portafoglio, è possibile reinvestirlo a rendimenti più elevati. E la cedola è importante: per gli investitori che utilizzano le obbligazioni come fonte di reddito, gli aumenti dei tassi non sono uno svantaggio ma un beneficio. In secondo luogo, man mano che le obbligazioni in portafoglio giungono a scadenza, il prezzo torna al rispettivo valore nominale e l’investitore può reinvestire il loro valore capitale in altre obbligazioni, di più recente emissione e a reddito più elevato.

Di conseguenza, il rendimento totale dell’investitore descriverà una traiettoria più ripida rispetto al primo scenario. Dopo meno di un anno, il valore del portafoglio torna al punto di origine. Entro il terzo anno, non solo il portafoglio raggiunge il livello a cui si attesterebbe se i tassi non fossero mai aumentati, ma continua poi a crescere a questi tassi più elevati. Questo punto di pareggio in cui si incrociano le due linee , il cosiddetto break-even, è pari alla duration del portafoglio, a prescindere dall’entità dell’aumento dei tassi. Da questo punto in avanti (nel nostro esempio, per circa tre anni), proprio grazie all’aumento dei tassi l’investitore conseguirà probabilmente risultati superiori.

In altre parole si può affermare che, se la duration del portafoglio obbligazionario è inferiore all’orizzonte d’investimento, un aumento dei tassi può permettere all’investitore di conseguire rendimenti totali superiori. Così operano, ad esempio, gli investitori istituzionali che applicano strategie “liability-driven”: acquistano obbligazioni con duration lunga, in modo da non doversi preoccupare di eventuali aumenti o diminuzioni dei tassi mentre finanziano obblighi futuri come i pensionamenti dei dipendenti.

E se invece… ?

E se un investitore preferisce aspettare che aumentino i rendimenti obbligazionari? Liberissimo, se pensa di poter indovinare il momento in cui i rendimenti saliranno e quando toccheranno il punto massimo; ma dato che al momento la liquidità rende di fatto lo 0%, oggi come oggi questo giochino può costargli piuttosto caro. E se si ha bisogno di incamerare reddito, meglio che il patrimonio non rimanga troppo a lungo in liquidità.

Certo non mancano alcuni rischi che possono colpire i nostri scenari. Per ottenere rendimenti più elevati dai portafogli, sarà necessario investire in titoli high-yield, potenzialmente a rischio di default. Ma in caso di insolvenza, i rendimenti si ridurranno in entrambi i nostri scenari, per cui spingersi a investire in obbligazioni CCC per ottenere rendimenti ancora maggiori può rivelarsi un’arma a doppio taglio.

E se un investitore decide di spendere il reddito invece di reinvestirlo? A parità di spesa nei nostri due scenari, il punto di pareggio non cambia, perché spendere riduce i rendimenti di entrambi gli scenari.

Armiamoci di pazienza…

A nostro avviso gli investitori con un orizzonte d’investimento pluriennale possono stare abbastanza certi che, al termine del periodo d’investimento definito, quasi tutti i loro investimenti obbligazionari a più lungo termine saranno aumentati di valore rispetto a oggi. E se l’orizzonte d’investimento ha una durata superiore rispetto a quella degli investimenti stessi, l’aumento dei tassi d’interesse può incidere positivamente sulle obbligazioni nel corso del tempo.

La vera sfida sta nell’avere pazienza e lasciare che il tempo lavori a nostro vantaggio.

Douglas J. Peebles (Chief Investment Officer e Head of Fixed Income) e Ivan Rudolph-Shabinsky (Gestore di portafoglio del settore Credit) presso AllianceBernstein