23/07/2014

Aumenta l’interesse per la disintermediazione finanziaria

Un report di Societe Generale evidenzia come la situazione bancaria attuale sia favorevole a questa situazione, che offre notevoli potenziali grazie alla ripresa delle richieste di credito

Standard & Poor's in un recente rapporto ipotizza che le necessità di prestiti del business ammontino in tutto il mondo a 73 trillioni di dollari fino al 2018 e stima la capacità di prestito delle banche a circa metà di questa somma. I nuovi vincoli normativi bancari sono il principale fattore scatenante del processo di disintermediazione.

Enorme potenziale per la per disintermediazione in Europa

Le banche europee hanno ora bilanci forti e standard di credito leggermente inferiori. Tuttavia, i margini sui prestiti medi rimangono un po' alti, nonostante le crescenti esigenze di finanziamento. Detto questo, imprese/progetti con una migliore qualità del credito stanno attualmente godendo di spread più stretti. Questo mette in evidenza i problemi dei meccanismi di trasmissione monetaria verso i settori vitali dell'economia, ma anche il potenziale della disintermediazione, che è al momento relativamente timida in Europa.

A lungo termine, il processo di disintermediazione dipenderà da vari fattori tra cui:

- La crescita economica globale e le esigenze di finanziamento.

- Sviluppi normativi bancari. In Europa, la BCE e la Banca d'Inghilterra hanno pubblicato congiuntamente un documento di discussione a maggio ("Il caso di un migliore funzionamento del mercato cartolarizzazione nell'Unione europea"). Questo potrebbe suggerire una ripresa a venire per il mercato dei titoli asset backed.

- La disponibilità di fonti di finanziamento alternative. In Europa, ad esempio, la partecipazione delle compagnie di assicurazione nel processo di disintermediazione dipenderà dagli sviluppi normativa Solvency II.

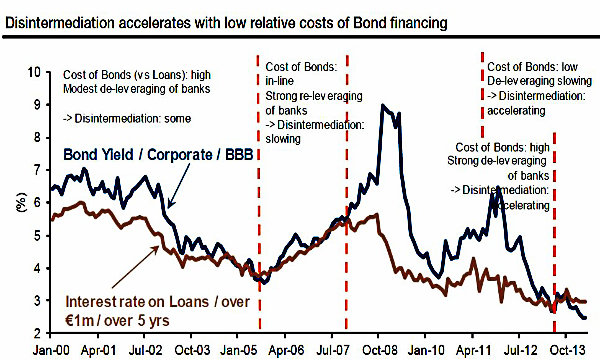

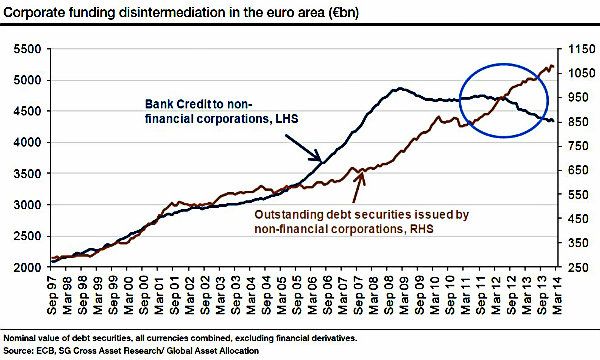

La disintermediazione sta accelerando in Europa...

La tendenza verso la disintermediazione ha accelerato in Europa da aprile del 2013, quando abbiamo osservato che partiva da una base bassa. Il Quality Review Asset (AQR) di quest’autunno e le stringenti posizioni delle normative di capitale/finanziamento effettuate banche europee sono serviti a riparare i loro bilanci. Le banche si stanno muovendo in surplus di capitale e sono in una posizione di finanziamento migliore per servire il settore delle imprese (la maggior parte delle banche ora si finanziano sul mercato obbligazionario a circa gli stessi livelli dei loro clienti aziendali). Siamo fiduciosi in merito a un'ulteriore espansione del credito in futuro le banche avranno più capitale libero di spendere.

D'altra parte, nel processo di riparazione lento, nell'area dell'euro le istituzioni non finanziarie hanno dovuto cercare nuove fonti di finanziamento. L’emissione di obbligazioni corporate è aumentata notevolmente a seguito del crollo Lehman nel settembre 2008 e ha ulteriormente accelerato durante la crisi della zona euro. Noi crediamo che l'emissione di obbligazioni societarie europea accelererà: l'impegno della BCE a sostegno dell'economia probabilmente spingerà gli investitori verso attività a più alto rendimento.

... quando il credito bancario si sta riprendendo negli Stati Uniti...

Negli Stati Uniti, d'altra parte, mentre la disintermediazione rimane molto forte, i finanziamenti bancari hanno riacquistato un po' di terreno dal 2011. In effetti, le banche sono vicine al raggiungimento dei loro coefficienti patrimoniali di riferimento, mentre la domanda di credito bancario è in ripresa come parte del processo di normalizzazione post-Lehman.

Requisiti patrimoniali più severi in combinazione con la neutralizzazione degli effetti dei subprime sui bilanci delle banche statunitensi, hanno comportato una riduzione nel corso degli anni degli aggregati di bilancio delle banche, provocando un forte calo del moltiplicatore monetario e trascinando il credito bancario nel suo percorso.

...e i moltiplicatori monetori ai minimi storici indicano uno stretto credito bancario

Il moltiplicatore monetario è qui definito come il rapporto tra M3 e la base monetaria. M3 riflette una parte sostanziale del passivo dei bilanci delle banche, così le tendenze dell’M3 sono anche un segno di come credito bancario si sta evolvendo. Il rapporto tra M3 e base monetaria può quindi essere letto come una descrizione di quanto sia “facile” il credito bancario. Il moltiplicatore monetario è in calo in maniera massiccia negli ultimi sette anni.

Il rapporto base monetaria/M3 ha raggiunto un minimo di 3,8 a marzo 2014 contro un valore di oltre 14 nel 2007.

Ora siamo allo stesso punto basso del livello raggiunto negli anni dopo la Grande Depressione, cioè 3.8, anche se questo livello è stato raggiunto solo nel 1940, 11 anni dopo l'inizio della crisi.

Requisiti patrimoniali più severi pesano sulle banche

Torniamo per un attimo a dove tutto è iniziato. Nella serie di crisi a partire dal 2007, le banche hanno subito un "triplice smacco" con:

- Un impatto diretto dalle perdite sui subprime e altri finanziamenti;

- Un impatto indiretto da un clima economico in deterioramento;

- L'azione inopportuna con, al culmine della crisi, i politici e regolatori che richiedono requisiti patrimoniali più severi e che richiedono banche degli Stati Uniti più solide.

Questi tre fattori hanno portato le banche USA a ridurre effettivamente le dimensioni del proprio bilancio aggregato, causando un forte calo del moltiplicatore monetario.

La parte più difficile è fatta e la domanda di credito bancario si sta riprendendo di nuovo

Oggi la maggior parte del deleveraging è stata fatta. Le banche degli Stati Uniti sono vicine al raggiungimento dei loro coefficienti patrimoniali target. E’ in corso una ripresa economica. Le attività delle banche commerciali sono in aumento di nuovo, con tassi di crescita vicini alla normalità.

Lo spread prestiti/depositi per le banche è diventato molto interessante. La Senior Loan Officer Survey mostra che la domanda di credito bancario è ripresa nuovamente in generale. Nel Q2 2014, la percentuale netta di banche nazionali dichiaranti una forte domanda di prestiti commerciali e industriali è rimasta positiva al 13,9% per le imprese medio-mercato e 8,5% per le piccole imprese. Con gli Stati Uniti che gradualmente stanno tornando ad una nuova "normalità", il moltiplicatore monetario è destinato ad aumentare ancora. Ma quanto velocemente?

La forte disintermediazione è un catalizzatore?

Le banche statunitensi in gran parte sono state disintermediate. In che modo questo influisce la politica monetaria? Un documento del FMI di Jorge Roldós (Disintermediazione e trasmissione monetaria in Canada, marzo 2006) conclude che l’elasticità dl tasso di interesse della domanda aggregata aumenta con la disintermediazione e che la politica monetaria diventa così più efficace.

Come possono i prestiti aiutare i gestori? I prestiti godono di un profilo di rischio attraente ...

I “leveraged loans” (prestiti a leva), come le altre classi di attività di prestito, sono per lo più a tasso variabile. Essi non sono quindi sensibili alle variazioni dei tassi di interesse, almeno finora, che le variazioni dei tassi di interesse non creano il rischio di credito aggiuntivo.

L'evoluzione dei prezzi dei leveraged loans è estremamente stabile. Abbiamo confrontato la deviazione standard dell'indice S&P/LSTA Index Leveraged Loans alla deviazione standard di altri indici. Questo confronto è molto favorevole per i prestiti, con una deviazione standard estremamente bassa dello 0,58%, contro il 5,15% degli Investment Grade, 5,07% per i Treasury e ll’11,31% per l'S&P.

... e scarsa correlazione con le altre asset class, offrendo diversificazione

A differenza dei Treasuries, vi è stata una correlazione tra l'andamento dei leveraged loans e la maggior parte altre asset class nel corso degli ultimi anni. Ma la correlazione è stata debole, anche durante la crisi. L'unica eccezione a questo sono i prestiti ad alto rendimento, con la correlazione tra alto rendimento e finanziamenti a tasso variabile, in forte aumento durante gli eventi estremi del 2008.

Costo del credito: più pressione sugli spread probabili

I margini sui prestiti a tasso variabile sono diminuiti mediamente negli ultimi due anni. Questa tendenza è destinata a continuare, con le banche che hanno riparato i loro bilanci e gli investitori sempre più interessati a questa asset class.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie