02/07/2014

Confcommercio: si allarga il divario tra Nord e Sud

Un'analisi dell’Ufficio Studi rileva come il Mezzogiorno vede ridursi il proprio ruolo in termini di contributo attuale e potenziale alla crescita del Paese, sia a livello produttivo sia di popolazione

Si allarga la forbice tra il Nord e il Sud del Paese, accentuata dalla crisi degli ultimi anni. Sia in termini di popolazione che di stock di capitale produttivo, il Mezzogiorno vede ridursi il proprio ruolo in termini di contributo attuale e potenziale alla crescita del Paese. Senza un’inversione di questa tendenza sarà difficile per l’Italia intraprendere un sicuro percorso di ripresa a lungo termine.

Il Pil pro capite del Sud nel 2013 (17.224 euro) scende al 55,2% di quello del Nord-Ovest (32.102) e nel 2015 sarà inferiore al 55%.

Cresce il divario dei consumi pro capite del Mezzogiorno rispetto a quelli del Nord-Ovest, peggiorando dal 70% del 1995 al 65% del 2013. E se al Nord-Ovest occorreranno meno di 10 anni per tornare ai consumi pro capite del 2007, nel Meridione bisognerà attendere oltre 14 anni.

Il Mezzogiorno arretra in modo consistente e allarmante anche nella dotazione di capitale produttivo (dal 31% del 1995 al 28% del 2013) che è circa la metà di quella del Nord (54% nel 2013).

Il Sud esporta solo il 13% della sua produzione rispetto a circa il 32% del Nord, a dimostrazione dell’inefficacia di politiche di sviluppo che, puntando esclusivamente sull’industrializzazione dei territori meridionali, hanno trascurato la vocazione naturale del Mezzogiorno alle principali attività terziarie, come il turismo.

Turismo che nel Meridione non è adeguatamente valorizzato: solo il 13,2% dei turisti stranieri sceglie le regioni meridionali, mentre ben il 44,3% si indirizza al Nord-Est. Il capitale artistico-culturale, ambientale ed eno-gastronomico del Sud è, dunque, gravemente sottoutilizzato.

In termini occupazionali si evidenzia un drammatico e preoccupante arretramento delle regioni meridionali anche a causa della pesante recessione in atto dal 2008. Tra il 1995 e il 2013 l’occupazione al Sud si è ridotta del 5,2%, mentre nel Nord-Ovest è aumentata della stessa percentuale.

Sul fronte demografico, tra il 1995 e il 2013 si è registrato un calo dello 0,2% della popolazione del Mezzogiorno, mentre nello stesso periodo è cresciuta di oltre l’11% nel Nord-Est. Un segnale preoccupante per il Sud perché indica una progressiva perdita della capacità attrattiva di risorse umane in quest’area del Paese, che continua a spopolarsi, e getta un’ombra sulle prospettive di crescita del Mezzogiorno nel medio termine. E anche il tasso di natalità meridionale si è ridotto drasticamente passando da 10,1 per mille del 2002 a 9,1 per mille nel 2012, mentre nello stesso periodo è rimasto invariato nel Nord-Ovest (9 per mille).

Questi, in sintesi, i principali risultati che emergono da un’analisi dell’Ufficio Studi Confcommercio sul divario tra il Nord e il Sud del Paese. Vediamolo in tutte le sue componenti.

1. DEMOGRAFIA

L’evoluzione della popolazione negli ultimi venti anni ha evidenziato andamenti differenziati a livello territoriale. In tutte le ripartizioni del Centro e del Nord il peso della popolazione residente rispetto alla popolazione totale del Paese tende a crescere per effetto dell’aumento dei flussi migratori, sia interni sia della componente straniera. Nel Nord-Est, tra il 1995 e il 2013, la popolazione cresce di oltre l’11%, nel Nord-Ovest e nel Centro di oltre il 7%.

Il dato più importante è la fine della crescita della popolazione nel Mezzogiorno (-0,2% tra il 1995 e il 2013) e, di conseguenza, la riduzione del suo peso relativo. Il segnale è preoccupante perché indica per quest’area una progressiva perdita della propria capacità attrattiva di risorse umane e tale tendenza getta un’ombra sulle prospettive di crescita del Mezzogiorno nel medio termine.

Il tasso di natalità in Italia è stato nel 2012 del 9 per mille, il livello più basso registrato nell’ultimo decennio, confermando la tendenza alla diminuzione delle nascite già osservata negli anni 2009-2011, che aveva invertito la serie positiva dell’aumento della natalità, dovuto principalmente all’apporto dato dalle donne straniere nel periodo 1995-2008, soprattutto nelle regioni del Centro-Nord.

Il numero di nati in rapporto alla popolazione supera la media nazionale nelle ripartizione del Nord-Est e del Mezzogiorno.

A livello regionale, il tasso di natalità più elevato si rileva in Trentino-Alto Adige (10,2 per mille) seguito dal Lazio (9,6) e dalla Campania (9,5). I valori più bassi si registrano invece in Liguria, Molise (entrambe 7,4 per mille) e Sardegna (7,6).

Il dato più rilevante è rappresentato dalla drastica flessione del numero di nascite nelle regioni del Mezzogiorno, dove nel complesso il tasso di natalità è passato da 10,1 del 2002 a 9,1 nel 2012. Particolarmente significativa la flessione registrata in Campania (da 11,4 a 9,5) e in Puglia e Basilicata.

Diversamente dal passato, in cui era il Mezzogiorno a sostenere la crescita demografica del paese, oggi i rapporti tra nati vivi e popolazione residente sono molto simili tra le grandi ripartizioni geografiche. Anzi, i tassi di natalità più alti si registrano in alcune regioni del Nord, anche per una maggiore presenza di cittadini stranieri e per la ripresa dei flussi migratori interni e verso l’estero, conseguenza della crisi economica degli ultimi anni.

2. FATTORI DELLA PRODUZIONE

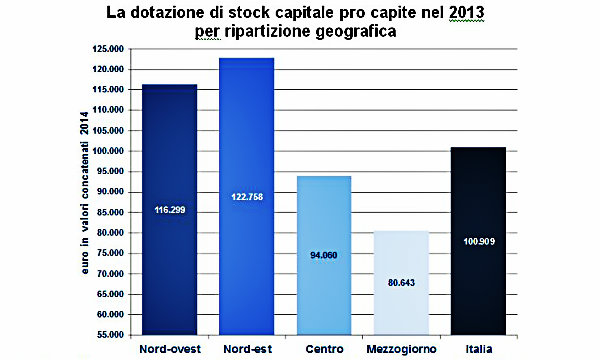

Lo stock di capitale in rapporto alla popolazione presenta, nel 2013, consistenti divari tra i territori rispetto ad una media nazionale di circa 101mila euro ai prezzi attuali.

La dotazione più elevata è quella del Nord-Est, con quasi 123mila euro, quella più ridotta nel Mezzogiorno, con poco più di 80mila euro.

Il Mezzogiorno ha una dotazione di capitale pro capite pari a meno dell’80% della media nazionale e a circa il 66% di quella del Nord-Est.

Lo stock di capitale in termini di quota a livello di ripartizione geografica, vede una prevalenza delle regioni nord-occidentali, nelle quali si localizza il 31% dello stock complessivo, in leggero incremento rispetto al 30% del 1995.

Il Nord-Est si mantiene stabile tra il 1995 ed il 2013 con una quota del 23%, mentre il Centro incrementa leggermente il suo peso, passando dal 16% al 18%.

Il Mezzogiorno subisce un arretramento, con una compressione della quota della dotazione di capitale piuttosto consistente e allarmante, dal 31% del 1995 al 28% del 2013.

Sia in termini di popolazione sia di stock di capitale produttivo, il Mezzogiorno vede ridursi il proprio ruolo in termini di contributo attuale e potenziale alla crescita del paese.

Senza un’inversione di questa tendenza sarà difficile per l’Italia intraprendere un sicuro percorso di ripresa a lungo termine.

L’Italia ha una propensione media all’export di beni (esportazioni di merci in rapporto al Pil) prossima al 25%, inferiore di circa 10 punti a quella media dell’eurozona.

La situazione è molto diversificata tra le varie regioni, con le sole aree del Nord che si avvicinano al 35% dell’area euro.

Il dato medio del Mezzogiorno, poco meno del 13%, con Sicilia e Sardegna a un livello tra il 15% ed il 20% circa, dimostra che le politiche di sviluppo fin qui attuate, basate sulla industrializzazione dei territori meridionali per trasformarle in aree esportatrici di manufatti, utilizzando ingenti risorse sia del bilancio pubblico, sia dei fondi strutturali europei, non sembrano essere state efficaci, considerando il divario di reddito pro capite che ancora separa il Sud dal Nord. Ciò resta vero anche tenendo conto degli effetti della localizzazione geografica delle diverse regioni sulle specifiche propensioni a esportare.

Occorre puntare su altro, cioè su quella vocazione naturale all’export del Mezzogiorno che si chiama turismo.

La distribuzione delle presenze dei turisti stranieri presenta sensibili squilibri a livello territoriale. Il 44,3% ha come destinazione il Nord-Est e solo il 13,2% sceglie le regioni del Mezzogiorno. La regione dove si rileva la più elevata concentrazione è il Veneto. Le ridotte presenze turistiche straniere rappresentano un ulteriore elemento di freno allo sviluppo del meridione.

Bisognerebbe potenziare la filiera del settore turistico e dell’accoglienza adottando, in senso positivo, quelle logiche che sono tipiche dell’efficienza industriale, così da realizzare anche nel comparto del turismo quei vantaggi comparati, in termini di maggiore produttività, che consentirebbero a questo segmento di trasformarsi in un autentico motore di sviluppo. Il Mezzogiorno contribuisce per il 23,3% del Pil; attira, però, soltanto il 13,2% dei turisti stranieri (in termini di presenze). Il capitale artistico-culturale, ambientale ed eno-gastronomico del Sud è gravemente sottoutilizzato.

La scarsa attrattività del Mezzogiorno per i turisti stranieri è un fenomeno storico che non si è riusciti ad invertire. Tra il 1998 ed il 2012 la quota di presenze straniere assorbita dalle regioni del Sud ha mostrato una lieve flessione passando dal 13,8% al 13,2%. Il Nord-est si conferma, nonostante la sua quota sia scesa dal 46,6% al 44,3%, l’area preferita dagli stranieri.

L’analisi di lungo periodo dell’altro fondamentale fattore di produzione, cioè l’input di lavoro, evidenzia un drammatico e preoccupante arretramento delle regioni meridionali anche a causa della pesante recessione in atto dal 2008.

Le regioni del Centro-Nord, con la sola eccezione della Liguria in flessione di oltre il 3%, hanno evidenziato una maggiore tenuta dell’occupazione, con tassi doppi o tripli della media nazionale, anche se influenzati soprattutto dalle dinamiche positive tra il 1995 ed il 2008.

Nelle regioni del Sud, invece, caratterizzate da una progressione strutturalmente debole e insufficiente dei livelli occupazionali, la recessione ha fortemente inciso, come dimostra il calo medio superiore al 5% dell’intera ripartizione del Mezzogiorno, con punte negative superiori all’8% per Puglia e Calabria e di oltre il 5% per la Sicilia.

3. PIL E CONSUMI

La fase di ripresa appare molto incerta. I segnali sono contrastanti: fiducia crescente da una parte, piani di spesa e d’investimento molto deboli dall’altra. Mediamente tra il 2007 e il 2013 il prodotto pro capite si è ridotto di oltre 3.100 euro a testa (-10,7%). Al 2015 i recuperi sarebbero assolutamente insignificanti.

In questo contesto, i divari territoriali sono destinati ad ampliarsi. Il Pil pro capite del Sud era pari al 57% di quello del Nord-Ovest nel 2007: nel 2013 scende al 55,2% e nel 2015 sarà sotto il 55%.

Immaginando una crescita del Pil regionale costante all’1% per tutti i territori, occorreranno undici anni e mezzo al Pil medio dell’Italia per raggiungere i livelli del 2007. Nel Mezzogiorno questo tempo si dilata fino a 13,5 anni dovendo, cioè, aspettare il 2027 per ritornare ai livelli pre-crisi.

Nelle condizioni attuali, in assenza di un chiaro e tangibile segnale di ripresa, la crescita pro capite sarebbe praticamente nulla nell’anno in corso e molto modesta nel 2015.

I riflessi della crisi economica si apprezzano meglio in termini di consumi sul territorio (che comprendono anche quelli dei turisti stranieri). Il rapporto tra consumi pro capite del Mezzogiorno e del Nord-Ovest scende dal 70% del 1995 al 64,9% del 2015, praticamente la stessa proporzione del 2013. Nel 2015, i consumi pro capite del Sud risulteranno ancora al di sotto dei livelli non solo del 2007, ma addirittura del 1995. Ciò accade unicamente per la ripartizione meridionale, mentre le altre avranno recuperato almeno i livelli di 20 anni prima.

Il rapporto tra i consumi pro capite della Basilicata e della Valle d’Aosta - l’ultima e la prima in questa graduatoria - si attesta poco sopra il 50% a testimoniare divari ancora molto profondi e che non accennano a ridursi. Se al Nord-Ovest occorreranno meno di 10 anni per tornare ai consumi pro capite del 2007, nel Mezzogiorno bisognerà aspettare oltre 14 anni, ipotesi formulate con un medesimo tasso di crescita dei consumi dell’1%.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie