28/05/2014

L'Europa si avvia verso una deflazione in stile giapponese?

Harvey (Threadneedle): L\'area euro sembra essere sulla buona strada per evitare la deflazione nel breve periodo. Tuttavia, molti paesi dell\'area euro sono \"a un passo dalla deflazione\"

Il recente calo dell\'inflazione complessiva e di fondo nell\'intera area euro ha acuito i timori relativi a una possibile spirale deflazionistica simile a quella che ha afflitto l\'economia giapponese nell\'ultimo ventennio. La questione della "giapponesizzazione" dell\'economia ricorre ormai regolarmente nella conferenza stampa mensile della BCE, il che ha indotto il presidente Mario Draghi a illustrare le molteplici differenze tra le due situazioni. Vi sono però anche analogie, imoprtanti per valutare l\'entità dei rischi e le potenziali conseguenze per i mercati.Le analogie tra l\'attuale situazione in Europa e l\'esperienza deflazionistica del Giappone sono sufficienti a suscitare timori nelle autorità politiche e, ovviamente, negli investitori. A questo punto sembra tuttavia che il destino dell\'economia dell\'area euro sia nelle mani di tali autorità politiche. I recenti commenti suggeriscono che la BCE, l\'unica istituzione con una potenza di fuoco sufficiente per effettuare un intervento aggressivo, sia cosciente di questi rischi e sia pronta a reagire a ulteriori rischi al ribasso non appena si manifesteranno.

Draghi non ha mai esitato ad ammonire gli investitori dal mettere in discussione le risorse della BCE e finora essi non lo hanno fatto. Se nei prossimi mesi e trimestri dovessero effettivamente emergere rischi al ribasso, la lotta contro la deflazione potrebbe rivelarsi l\'esame più difficile che il governatore abbia affrontato finora.

Risposte di politica economica

Politica monetaria: in Giappone il tasso ufficiale è rimasto superiore al CPI sino alla fine degli anni Novanta, con tassi reali eccessivamente elevati nel corso dell\'intero periodo. Almeno da questo punto di vista, nell\'area euro i tassi reali sono rimasti invece negativi dal 2009. La situazione sta tuttavia diventando troppo rischiosa e la BCE farà di tutto per evitare che il CPI rimanga ancorato su un livello inferiore a quello dei tassi d\'interesse: la cosiddetta “trappola della liquidità”, nei confronti della quale la politica è impotente. La BCE è pronta a incrementare gli stimoli monetari se nel prossimo futuro l\'inflazione dovesse deludere le aspettative e le prime relazioni suggeriscono che è disposta ad adottare misure aggressive.

Politica fiscale: se probabilmente la politica monetaria giapponese è stata eccessivamente restrittiva, negli anni 90 la politica fiscale è stata utilizzata per stimolare la domanda. In diversi anni di ristagno del PIL nominale ciò ha fatto sì che il debito pubblico raggiungesse livelli insostenibili e, sebbene alcuni osservatori sostengano che si trattasse di una politica necessaria, le sue conseguenze devono ancora essere affrontate appieno. È un classico caso di spiazzamento: nei bilanci delle banche sono sempre più presenti i titoli di Stato a scapito dell\'economia reale e la spesa aggiuntiva del governo finisce per influire negativamente sulla crescita. In Europa, invece, sono stati compiuti molteplici sforzi per limitare l\'aumento del debito pubblico dopo i primi anni della crisi. Tuttavia, recentemente questa determinazione è venuta meno e il netto calo dell\'attività economica causato dall\'aggressivo consolidamento fiscale si è tradotto in un aumento significativo dei rapporti di indebitamento di alcuni paesi. Le autorità politiche europee dovrebbero continuare a dare la priorità al consolidamento fiscale per evitare una situazione in cui i deficit rimangono invariati senza tuttavia effetti positivi percettibili sull\'economia. Negli ultimi anni le banche dell\'Europa meridionale hanno investito ingenti somme in titoli di Stato, il che riporta alla mente l\'esperienza del Giappone. Con il calo dei rendimenti, l\'incentivo di tali operazioni dovrebbe diminuire, ma questa rimarrà una tendenza chiave da monitorare.

Riforme strutturali: a ragione, le autorità politiche europee pongono l\'enfasi sulle riforme dal lato dell\'offerta, di vitale importanza per incrementare il potenziale di crescita dell\'economia a lungo termine. Parte delle pressioni deflazionistiche già osservate in paesi come la Spagna sono infatti la conseguenza diretta di queste politiche, che riducono le pressioni sui costi per cercare di stimolare la produttività.Tuttavia, occorre tenere presente che gli effetti positivi di tali politiche sulla crescita sono visibili solo a lungo termine e in molti casi sono relativamente ridotti. In un mondo ideale, l\'inflazione aumenterebbe in Germania, consentendo alla Spagna di continuare ad accrescere la propria competitività senza una vera e propria deflazione. Ciò replica la sfida di una politica monetaria "passe-partout". Le dinamiche demografiche: la mancata crescita della popolazione ha contribuito in misura determinante al declino del potenziale di crescita del Giappone e al conseguente ristagno. C’è un\'impressionante correlazione tra la crescita della forza lavoro e il CPI core. L\'Europa affronta alcune delle stesse problematiche del Giappone, in particolare in Germania. La sfida per i governi consiste nell\'attuare politiche che incoraggino una quota maggiore della popolazione in età lavorativa a lavorare, un aspetto che ha messo in difficoltà il Giappone e al quale l\'Abenomics cerca una soluzione. Su questo fronte la Germania ha avuto molto più successo e in generale l\'enfasi sulle riforme strutturali nell\'area euro dovrebbe avere effetti positivi.

Altre analogie tra l’Eurozona e il Giappone

Un aspetto curioso che ha indotto la BCE ad adottare toni più decisi e a menzionare la possibilità del QE è il vigore dell\'euro. Le ragioni per le quali la moneta unica europea ha continuato a rafforzarsi nonostante la divergenza dei tassi d\'interesse sono molteplici, in particolare il rendimento degli investimenti di capitale e i continui tagli alle spese del settore bancario europeo. Vi sono ulteriori analogie con il Giappone, dove per anni il vigore della valuta ha vanificato i tentativi di uscire dalla deflazione, nonostante i gravi danni alle esportazioni. Tuttavia, quando le due situazioni vengono messe a confronto, l\'andamento dell\'euro appare quasi insignificante. Negli ultimi 12 mesi la moneta unica si è infatti apprezzata del 5%, a fronte del guadagno del 15-20% dello yen nel 1999.

Destinati alla deflazione?

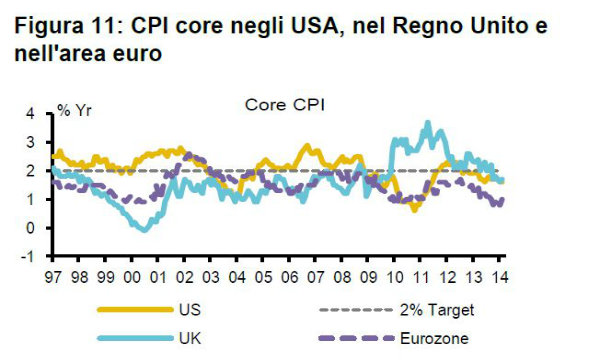

Se mettiamo a confronto i tassi d\'inflazione dell’eurozona con altri mercati sviluppati, rileviamo che alla luce dell\'impatto di fattori globali, quali i prezzi dei prodotti alimentari e dell\'energia, i tassi sono diminuiti nei principali mercati sviluppati, inclusi Stati Uniti e Regno Unito, che per un certo periodo di tempo hanno registrato una ripresa economica ininterrotta. La BCE ha sottolineato queste analogie per giustificare la sua inerzia.Negli ultimi anni, alla luce delle differenze nelle dinamiche di crescita, il CPI core europeo ha sottoperformato quello statunitense e britannico. Stranamente, benché i trend dei prezzi suggeriscano tutt\'altro, l\'output gap stimato dall\'FMI è attualmente più elevato negli Stati Uniti che nell\'area euro. Alla luce dell\'elevata disoccupazione, la deflazione è un timore più legittimo nell\'area euro.

E se andiamo a vedere l’effetto della bassa inflazione sul debito pubblico, si poò osservare che i governi dei paesi periferici, in particolare quello spagnolo, puntano in particolare alla cosiddetta "deflazione positiva" per incrementare la competitività.Ma come si distingue la deflazione positiva da quella negativa?

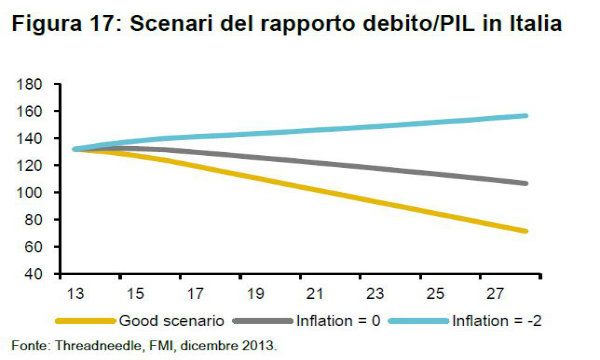

Lo scenario nel grafico sull’Italia ipotizza un rapido passaggio a un avanzo di bilancio e a una solida crescita del PIL, con un onere finanziario medio del 3%. I dati dimostrano quanto diventi difficile stabilizzare il debito in uno scenario deflazionistico. In questo contesto, in Giappone le banche hanno gravato i loro bilanci con i titoli di Stato, un processo che è già iniziato in Spagna e in Italia. Questo "spiazzamento" ha contribuito a far defluire il capitale dal settore privato.

Martin Harvey, gestore obbligazionario di Threadneedle