prevalesse la tendenza

verso un prezzo “piů forte

piů a lungo”. Dopo il DGG,

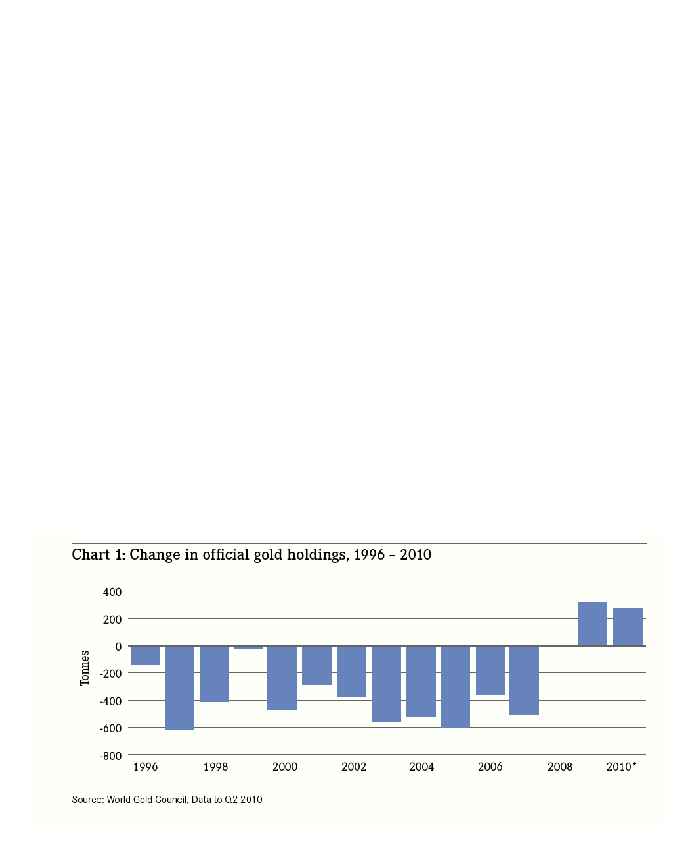

il World Gold Council

ha riferito che la Banca

Centrale Europea ha

venduto solo 6,2 tonnellate

d’oro nel primo anno del

terzo Central Bank Gold

Agreement (CBGA III), la

quantitŕ piů bassa in 11

anni, chiara indicazione del

fatto che le banche centrali

si sono trasformate in net

buyer. Nell’ultimo report

della CFTC (datato 11

ottobre), gli operatori non

commerciali hanno portato

la loro posizione netta a

10 mesi, in quanto i prezzi

continuavano a toccare le

punte massime nominali,

mentre la posizione netta

dell’argento ha sofferto di

ciň che appare essere una

temporanea inversione di

tendenza rispetto ai suoi

recenti picchi. Va notato

tuttavia che il perdurare

della debolezza del dollaro,

gli acquisti d’oro da parte

delle banche centrali

(soprattutto di quelle dei

Paesi emergenti), gli

investimenti del settore

privato e il de-hedging

da parte dei produttori

(Anglogold č stata l’ultima

a effettuarlo, raccogliendo

1,6 miliardi di dollari per

poi liquidare il suo hedge

book) incoraggeranno gli

speculatori ad accumulare

posizioni nette, contribuendo

cosě a mantenere alto il

prezzo. Sembra anche

che rame non sia piů una

parolaccia per i produttori

d’oro. Molti partecipanti

hanno infatti sostenuto di

possedere rame, oltre ad

altre materie prime, in vari

depositi. Date le attuali

quotazioni di circa USD

3,80/libbra e il trend al

rialzo previsto sul mercato, i

prezzi potrebbero aggirarsi

in media intorno a USD 5/

lb o piů nei prossimi anni,

pertanto non sorprende

che il rame stia diventando

un’importante componente

del cash flow delle societŕ di

estrazione dell’oro”.

Fusioni e acquisizioni –

in attesa della prossima

ondata

Data la recente stabilitŕ del

prezzo dell’oro, si č discusso

molto anche delle potenziali

attivitŕ di M&A del settore.

Le recenti operazioni, quali

l’acquisizione di Redback

Mining da parte di Kinross

per 7,1 miliardi di dollari,

l’acquisto di Lihir da parte di

Newcrest Mining e l’offerta