PMI Flash Eurozona: a marzo la ripresa del settore terziario accelera la crescita

Dai dati flash raccolti a marzo dall’indagine PMI, la crescita dell’economia dell’eurozona è accelerata al record in dieci mesi, consolidando i segnali di una ripresa dell’economia dopo il calo registrato alla fine dello scorso anno. Nel frattempo, le pressioni inflazionistiche continuano a diminuire, con i prezzi di acquisto che nel manifatturiero sono scesi a ritmo persino elevato. La crescita dell’occupazione è inoltre accelerata e la fiducia sulle prospettive economiche ha resistito nonostante i timori causati dalle recenti tensioni del settore bancario e i costi di finanziamento più elevati. Tuttavia, il tasso complessivo di crescita resta modesto, spinto dal solo settore terziario, mentre il manifatturiero ha di nuovo ridotto i nuovi ordini, indicando che l’attuale produzione viene sostenuta solo dagli ordini inevasi accumulatisi nei mesi precedenti. Inoltre, nonostante continuino a diminuire, i tassi d’inflazione dei prezzi di acquisto e di vendita restano elevati rispetto ai parametri storici, con prezzi di vendita che di fatto sono di nuovo aumentati ad un ritmo mai visto prima della pandemia.

Sfoglia il MAGAZINE (gratis)

Le nostre partnership

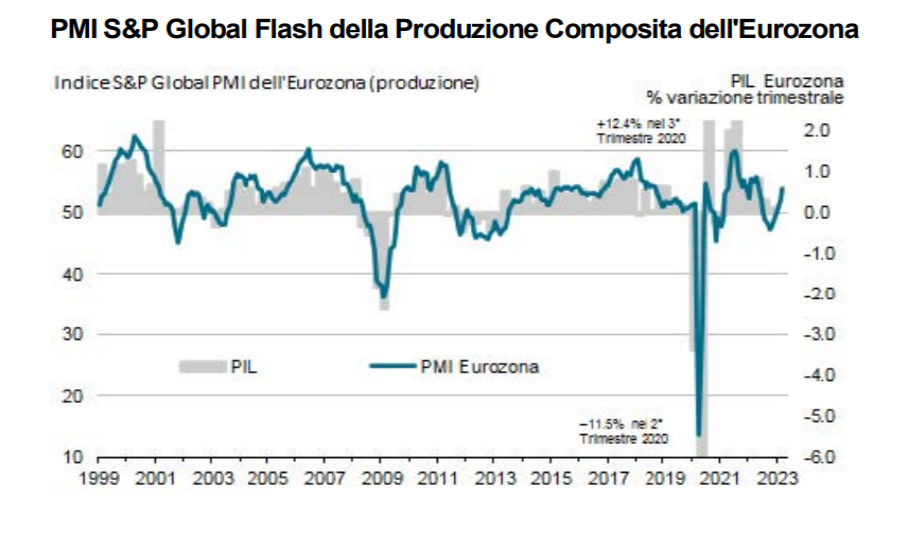

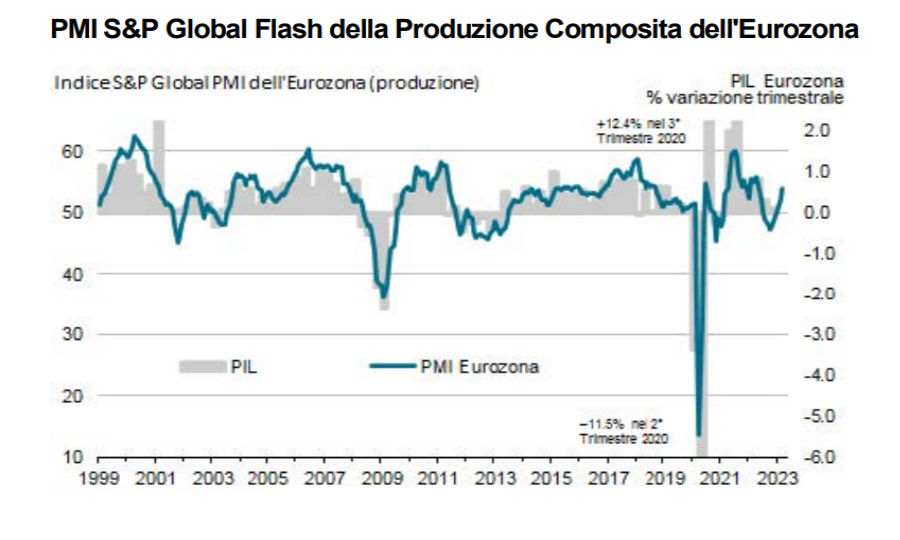

L’Indice ‘Flash’ destagionalizzato S&P Global PMI Composito della Produzione dell’Eurozona, che si basa su circa l’85% delle risposte finali, è aumentato a marzo per il quinto mese consecutivo rispetto a 52.0 di febbraio e ha toccato il valore più alto in dieci mesi con 54.1. Quest’ultima lettura indica il terzo mese consecutivo di crescita ad un tasso espansione che continua ad accelerare dall’inizio dell’anno.

Il terziario guida la crescita

Ancora una volta la crescita è stata alimentata dal settore terziario, dove l’attività economica è aumentata per il terzo mese consecutivo, ed il cui indice è salito da 52.7 di febbraio a 55.6 di marzo, registrando la più forte espansione da maggio dell’anno scorso. Nonostante i recenti timori sulla stabilità del settore bancario e i tassi d’interesse sempre più alti, la spinta principale è stata data dal nuovo slancio di crescita dei servizi finanziari, con una forte inversione di tendenza dell’attività immobiliare rispetto agli ultimi mesi dello scorso anno. Anche l’attività dei servizi al consumatore ha continuato a recuperare dalla flessione registrata a fine 2022, soprattutto nel settore dei viaggi e del turismo. Servizi industriali, informatici e sanitari hanno anch’essi indicato una crescita.

Manifatturiero stagnante

La produzione manifatturiera di marzo, invece, è stata nel complesso stagnante per il secondo mese consecutivo, con l’indice industriale di produzione sceso a 49.9 da 50.1. Questo piatto scenario rappresenta però un miglioramento rispetto ai forti declini registrati nella seconda metà dell’anno scorso. In particolare, il settore auto ha registrato una prestazione più forte grazie in parte alla migliorata catena di fornitura. All’interno dell’eurozona, la produzione è salita per il secondo mese consecutivo sia in Francia sia in Germania, con la prima che ha riportato un’accelerazione del tasso di espansione, visto che l’indice di produzione composita è aumentato a 54.0 da 51.7, toccando il valore più alto da maggio dell’anno scorso. Sempre in Francia, l’espansione più forte dei servizi ha compensato il forte calo del manifatturiero. Il PMI composito della Germania ha intanto indicato un rialzo da 50.7 a 52.6, registrando altresì il più rapido incremento da maggio scorso, con un forte rilancio del settore terziario unito ad un marginale aumento della produzione industriale.

Tuttavia, ancora una volta, è nel resto dell’eurozona che si è registrata la prestazione più forte, con l’indice composito che da 53.4 è salito al valore più alto in 11 mesi segnando 55.5. L’attività terziaria ha indicato una nuova impennata salendo ad un tasso mai visto da novembre 2021 ed il manifatturiero ha indicato un rialzo modesto della produzione per il secondo mese consecutivo.

Nuovi ordini nel terziario

La crescita più rapida della produzione complessiva dell’eurozona è stata in parte alimentata dall’aumento dei nuovi ordini, anche se limitato al settore terziario. Il flusso delle commesse in entrata di entrambi i settori è aumentato per il secondo mese consecutivo e al tasso più elevato da maggio dello scorso anno. Ma la crescita accelerata delle nuove commesse del terziario ha controbilanciato una maggiore perdita di nuovi ordini manifatturieri, che quindi registrano l’undicesimo calo mensile consecutivo del flusso degli ordini di beni. La divergenza delle condizioni della domanda tra il manifatturiero ed il terziario, segnalata dai due distinti flussi di nuovi ordini, si è riflessa anche sui diversi livelli di accumulo delle commesse in giacenza. Se l’aumento della domanda ha generato nel terziario l’incremento di ordini inevasi maggiore da maggio scorso, il calo della domanda del manifatturiero ha causato la maggiore riduzione di ordini in giacenza in quattro mesi. I dati relativi al lavoro inevaso suggeriscono dunque che i livelli crescenti di lavoro inevaso contribuiranno a sostenere nei prossimi mesi l’ulteriore crescita del terziario, mentre l’attuale produzione manifatturiera è alimentata soltanto da ordini effettuati in precedenza, con rischi al ribasso della produzione futura. Nel manifatturiero, le fabbriche hanno anche tratto vantaggio dai minori ritardi degli approvvigionamenti e dall’inferiore carenza di beni. I tempi medi di consegna dei fornitori si sono accorciati per il secondo mese consecutivo e al tasso maggiore dal 1997, anno in cui i dati sono stati disponibili per la prima volta, ed il Paese che ha indicato il miglioramento maggiore e ad un tasso senza precedenti è la Germania. Il rallentamento record dei disagi sulla fornitura indica un’inversione di tendenza importante rispetto ai ritardi record registrati durante la pandemia e rispecchia non solo un miglioramento della logistica di fornitura, come la ridotta congestione dei porti e l’inferiore carenza di container, ma anche una ridotta richiesta di beni (che a marzo ha di nuovo indicato un forte calo) e lo sforzo maggiore da parte delle aziende di alleggerire gli alti livelli degli inventari.

Calano i livelli delle scorte nelle imprese

A marzo, dopo i forti aumenti registrati per gran parte del 2022, i livelli delle scorte sono diminuiti per il secondo mese consecutivo. I miglioramenti della catena di distribuzione, uniti al calo della domanda hanno anch’essi alleviato ulteriormente la pressione sui prezzi di acquisto industriali, diminuiti per la prima volta da luglio 2020. Il settore terziario invece ha di nuovo indicato un forte rialzo dei prezzi medi di acquisto, spesso collegato all’aumento dei salari, anche se il tasso di inflazione è rallentato ai minimi da ottobre 2021. Nel complesso, i costi hanno indicato il più debole rialzo da marzo 2021, mantenendo comunque un ritmo di incremento nettamente superiore alla media a lungo termine dell’indagine.

Continua l’aumento dei prezzi medi di vendita

I prezzi medi di vendita di beni e servizi continuano nel frattempo ad aumentare notevolmente ma ad un tasso progressivamente minore rispetto al picco dello scorso anno e sceso ai minimi da maggio 2021, mantenendosi però più alto rispetto ai tassi registrati dall’indagine prima della pandemia. Un’inflazione dei prezzi di vendita particolarmente elevata è stata quella dei servizi, sebbene abbia indicato i minimi in 13 mesi, mentre i prezzi di vendita dei beni manifatturieri hanno indicato il più debole incremento da gennaio 2021.

Fiducia delle imprese in calo

Allo stesso tempo, la crescita occupazionale di marzo si è impennata toccando il valore maggiore in nove mesi, accelerando soprattutto nei servizi che hanno registrato un record in dieci mesi, poiché le aziende hanno cercato di tenere il passo con la domanda crescente. Nel manifatturiero invece l’aumento degli organici ha mantenuto tassi relativamente più lenti, registrando uno tra i valori più bassi degli ultimi due anni.

Concludendo, la fiducia sulle prospettive di attività nei prossimi dodici mesi è diminuita rispetto al picco in dodici mesi di febbraio, restando però tra le più alte in un anno e registrando un valore nettamente superiore a quelli di fine 2022. L’ottimismo è scivolato più in basso sia nel manifatturiero che nel terziario, anche se in entrambi i casi è rimasto di gran lunga superiore ai livelli avutisi a fine 2022 a ridosso della stagione invernale. Rispetto allo scorso anno, l’ottimismo sul futuro dell’economia è migliorato considerevolmente sia nel manifatturiero che nel terziario. Le aziende monitorate lo hanno attribuito ai minori rischi di recessione, al calo delle pressioni inflazionistiche, alla migliorata catena di distribuzione globale e alle ridotte preoccupazioni sull’energia, ma anche ai segnali di condizioni più positive della domanda e dell’offerta. Il calo di ottimismo di marzo può essere legato ai timori per l’incertezza causata dalle recenti tensioni del sistema bancario e al potenziale impatto di ulteriori aumenti dei tassi d’interesse.

Occorre contenere l’inflazione

Secondo Chris Williamson, Chief Business Economist presso S&P Global Market Intelligence: “Entrando nella stagione primaverile, l’economia dell’eurozona sta mostrando nuovi segnali di vita, con l’attività economica di marzo in crescita al tasso più rapido in dieci mesi. I dati d’indagine si mostrano in linea con una crescita del PIL del primo trimestre dello 0.3%, accelerando ad un tasso equivalente allo 0.5% nel solo mese di marzo. Dai minimi registrati negli ultimi mesi dello scorso anno, la crescita ha ripreso slancio poiché i timori di una recessione e le preoccupazioni sul mercato energetico si sono dissipati, le pressioni inflazionistiche sono diminuite e i ritardi senza precedenti degli approvvigionamenti avutisi nel periodo pandemico sono stati sostituiti da miglioramenti record dei tempi di consegna dei fornitori. La fiducia economica sta inoltre mostrando finora una incoraggiante capacità di recupero a fronte delle ulteriori impennate dei tassi di interesse e delle incertezze causate dalle recenti tensioni nel settore bancario. Tuttavia, nonostante le pressioni inflazionistiche continuino ad alleviarsi, il tasso di rialzo dei prezzi di vendita di beni e servizi resta più alto rispetto a tutti quelli registrati nella storia dell’indagine precedente alla pandemia. Questa ostinata pressione inflazionistica, alimentata soprattutto dal terziario e dall’aumento salariale, sarà una preoccupazione per i responsabili delle politiche monetarie e ci suggerisce che sarà probabilmente necessario uno sforzo maggiore per riportare l’inflazione ad un valore accettabile. La crescita si mostra anche sbilanciata, alimentata quasi esclusivamente dal settore terziario con il manifatturiero in ampio stallo e in difficoltà nel sostenere la produzione a fronte di una domanda in calo”.

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

Iscriviti alla nostra newsletter e resta in contatto con Business Community

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

© 2009-2024 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social