S&P Global PMI flash composito Eurozona: tra domanda ferma e inflazione crolla la crescita

Dalla lettura dei dati PMI preliminari di giugno, la crescita economica dell’eurozona è molto diminuita segnando i valori minimi in 16 mesi e rispecchiando lo stallo della crescita della domanda. La produzione manifatturiera ha indicato la prima contrazione in due anni mentre l’espansione del settore terziario è rallentata notevolmente, soprattutto nei servizi a diretto contatto col pubblico. Le aziende hanno anche indicato una riduzione delle previsioni di produzione per il prossimo anno, segnando il valore più basso da ottobre 2020. Sia la stagnazione della domanda che il peggioramento delle prospettive economiche sono state ampiamente attribuite all’aumento del costo della vita, all’irrigidimento delle condizioni finanziarie e ai timori sull’energia e sulla catena di fornitura dovuti alla guerra in Ucraina e agli attuali problemi legati alla pandemia. Allo stesso tempo, la pressione sui prezzi è rimasta elevata a livelli mai visti prima della pandemia, sebbene si sia registrato il terzo rallentamento mensile della crescita dei prezzi che suggerisce un probabile picco d’inflazione.

Sfoglia il MAGAZINE (gratis)

Le nostre partnership

Rallenta anche il terziario

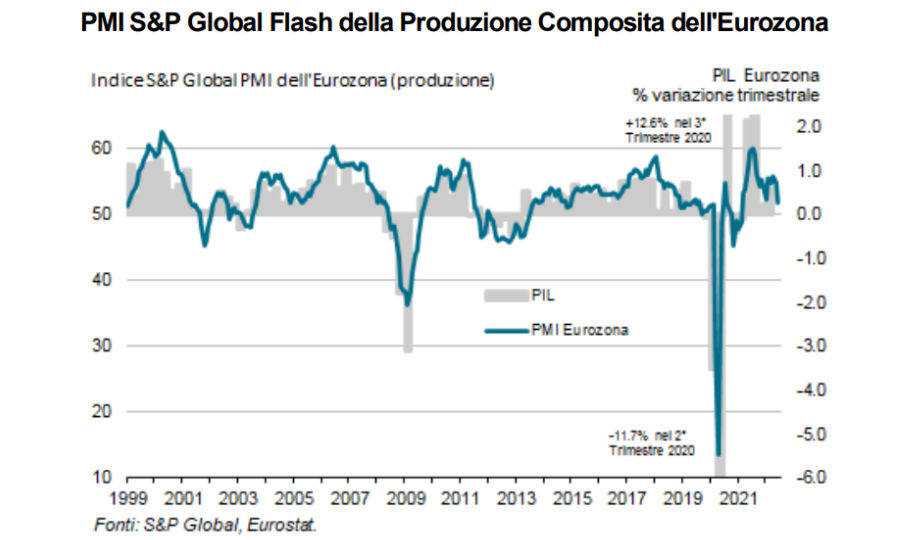

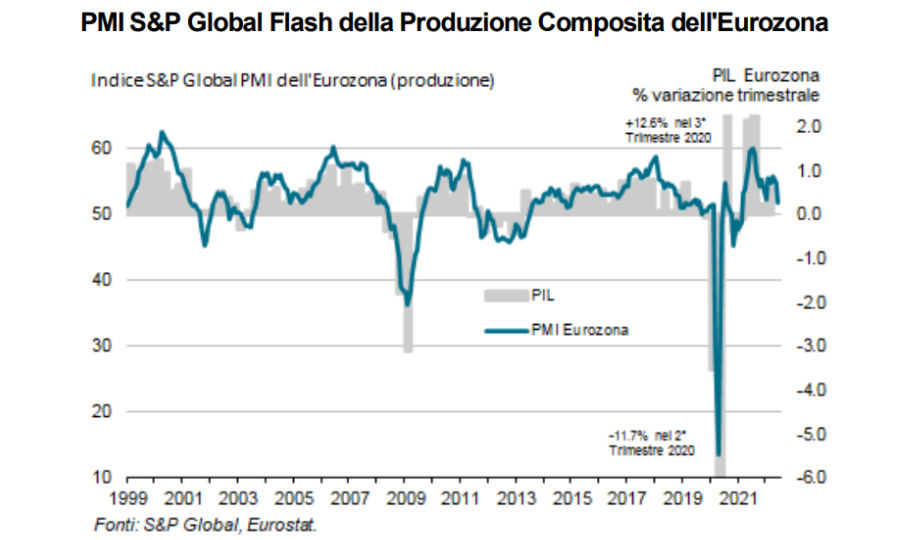

Dall’analisi dei dati preliminari ‘flash’, l’Indice destagionalizzato S&P Global PMI Composito dell’Eurozona è sceso a giugno a 51.9 da 54.8 di maggio. Sebbene quest’ultimo valore segna la sedicesima espansione mensile consecutiva dell’attività economica, salgono a due i mesi in cui il tasso di crescita indica un rallentamento, registrando il valore più basso della sopradetta sequenza di espansione. Nel frattempo, i nuovi ordini di beni e servizi sono risultati stagnanti, eludendo una crescita per la prima volta da marzo 2021, mese in cui ha avuto inizio la ripresa della domanda. Il deterioramento è stato guidato dal manifatturiero, che ha indicato il primo crollo della domanda in due anni. Visto il drastico calo di nuovi ordini di giugno, il tasso di contrazione della produzione industriale, anche se al momento solo modesto, sembra destinato ad accelerare nel prossimo mese di luglio. Salgono a due i mesi consecutivi in cui i nuovi ordini registrano una contrazione, con giugno che ha inoltre indicato il crollo più netto da maggio 2020. Nel frattempo, l’espansione del terziario è considerevolmente rallentata, segnando il valore minore da gennaio ed indicando negli ultimi due mesi un forte deterioramento del settore. Similmente, il flusso dei nuovi ordini dei servizi è aumentato ad un ritmo più debole, riducendo la crescita al secondo valore minore da maggio 2021, mese in cui la domanda ha ricominciato a riemergere. Esaminando più dettagliatamente i dati del terziario di giugno si assiste al vacillamento fin quasi alla stagnazione del turismo e delle attività ricreative, settori che a maggio e aprile avevano indicato un’impennata record. Il campione monitorato ha attribuito ciò all’aumento del costo della vita e all’affievolimento della domanda repressa in fase pandemica. L’incertezza del consumatore che ha inciso sulla domanda di servizi si è accompagnato al nuovo crollo dell’attività bancaria e immobiliare causato dall’irrigidimento delle condizioni finanziarie. Anche i trasporti ed i servizi industriali sono diminuiti, rispecchiando in parte il deterioramento del settore manifatturiero.

Manifatturiero in stallo

La produzione industriale ha continuato a subire le limitazioni delle diffuse carenze di materiale, spesso dovute alla guerra in Ucraina e alle chiusure cinesi, ma ’incidenza complessiva dei ritardi ha continuato a diminuire. I tempi medi di consegna hanno quindi indicato l’allungamento minore da dicembre 2020. Tuttavia, questa riduzione dei ritardi delle forniture può essere in parte dovuta alla riduzione della domanda di beni, che a giugno ha indicato una stagnazione. Tale stallo si è contrapposto all’impennata di crescita avutasi per gran parte degli ultimi due anni che ha a sua volta causato il maggior accumulo di scorte nei magazzini in più di due anni. La crescita occupazionale di giugno si è nel complesso moderata segnando il valore minimo in 13 mesi, con le aziende manifatturiere e terziarie che hanno ridotto i loro piani di espansione a causa delle più severe condizioni della domanda e del deterioramento delle prospettive future.

Le aspettative economiche per il prossimo anno sono scese ai minimi da ottobre 2020. Le previsioni manifatturiere si sono ridotte in modo particolarmente severo, segnando il valore minimo da maggio 2020, ma anche quelle terziarie sono crollate al valore più basso da ottobre 2020. Le prospettive future più pessimistiche riflettono vari fattori, inclusi gli ostacoli legati all’aumento del costo della vita, le preoccupazioni sulle forniture energetiche e di generi alimentari dovute alla guerra in Ucraina, l’inasprimento delle condizioni finanziarie, le attuali carenze di approvvigionamenti spesso dovute alle chiusure in Cina, e la più diffusa riduzione delle prospettive di crescita economica.

L’alta inflazione è un problema

In merito ai prezzi di giugno, quelli medi di vendita di beni e servizi sono di nuovo fortemente aumentati. Nonostante il tasso di inflazione sia di nuovo rallentato rispetto al picco assoluto di aprile, scendendo al valore minimo da febbraio, è rimasto tuttavia molto più alto dei valori pre-pandemici in 25 anni d’indagine. Il tasso di inflazione dei prezzi di vendita è diminuito sia nel manifatturiero che nel terziario. Anche l’inflazione dei prezzi di acquisto è leggermente rallentata, riducendosi per il terzo mese consecutivo, restando comunque il quarto valore più alto da quando i dati comparabili sono stati disponibili per la prima volta, ovvero dal 1998. Ancora una volta le aziende intervistate hanno riportato una pressione sui costi al rialzo per l’energia, i trasporti, i diffusi aumenti di prezzo dei fornitori e il crescente rialzo dei salari. Analizzando i dati nazionali, la Germania ha indicato l’espansione più lenta, con una forte moderazione della crescita che ha registrato il valore più debole dalla marginale contrazione di dicembre. Ciò riflette il nuovo calo della produzione manifatturiera e il rallentamento della crescita terziaria. La Germania ha soprattutto rilevato un maggiore tasso di incremento dei prezzi di acquisto, dovuto all’aumento record registrato dal terziario.

Sebbene la crescita in Francia abbia superato quella tedesca, è comunque diminuita notevolmente segnando i minimi da gennaio. Il declino particolarmente forte della produzione manifatturiera francese si è accompagnato ad una elevata riduzione del settore terziario. Nel resto dell’eurozona nel suo complesso, la crescita della produzione è di nuovo rallentata rispetto al picco di aprile, scendendo ai minimi da gennaio e a causa di un valore quasi stagnante della produzione manifatturiera e alla più debole espansione dei servizi in cinque mesi.

Un rallentamento che non si vedeva dal 2008

Secondo Chris Williamson, Chief Economist presso HIS Markit, “La crescita economica dell’eurozona sta mostrando segni di incertezza visto l’affievolimento della domanda repressa dalla pandemia, acuito dallo shock creato dal costo della vita e dal crollo dell’ottimismo delle aziende e dei consumatori. Escludendo i mesi delle restrizioni pandemiche, il rallentamento di giugno è stato il più brusco registrato dall’indagine dal picco della crisi globale finanziaria del novembre 2008. Tale rallentamento indica che gli ultimi dati hanno segnalato un tasso di crescita del PIL appena dello 0.2% alla fine del secondo trimestre, in forte discesa dallo 0.6% riportato alla fine del primo trimestre, ma con il peggio che probabilmente arriverà nella seconda metà dell’anno. Il flusso dei nuovi ordini è in una fase di stallo, ed è collegato al crollo della domanda per beni e alla minore domanda per servizi, in particolare da parte dei consumatori a corto di contanti.

Allo stesso tempo, l’ottimismo delle aziende è diminuito notevolmente ad un livello raramente osservato prima della pandemia dal crollo economico dell’eurozona del 2012, alludendo ad un imminente contrazione, a meno che non si riprenda la domanda. La presenza di giacenze invendute suggerisce che il settore manifatturiero probabilmente cercherà di ridurre la capacità produttiva nei mesi prossimi e questo, assieme al peggioramento generale del settore dei servizi e al crollo dell’ottimismo, colpirà inevitabilmente la crescita occupazionale. Le persistenti pressioni inflazionistiche peggiorano ulteriormente le cose. Gli indicatori dell’indagine relativi ai prezzi, che correttamente hanno anticipato la recente crescita dell’inflazione, sono rimasti elevati a livelli mai osservati nell’eurozona precedente alla pandemia, con un preoccupante crescente rialzo dei costi nel settore dei servizi. La recente contrazione della domanda ha già mostrato segnali di riduzione del prezzo dei beni, facendo intuire che l’inflazione potrebbe raggiungere il picco in un immediato futuro”.

Clicca per ingrandire l'immagine

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

Iscriviti alla nostra newsletter e resta in contatto con Business Community

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

© 2009-2024 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social