_Marzo2013

Un dettaglio importante e di grande differenza

Wöhrmann (DWS): Crisi del debito, tassi bassi, prezzi delle azioni più alti. Il 2013 seguirà lo stesso andamento dell’anno scorso? Non proprio...

Torniamo un attimo all’inizio del 2012: per quest’anno sono in calendario importanti elezioni in Francia e negli USA, la politica è caratterizzata dovunque dal consolidamento fiscale, e vari Paesi della periferia europea sono alle prese con elevati costi di rifinanziamento. Nel frattempo, la maggior parte degli investitori subisce un grigiore senza precedenti dei tassi di interesse, dovuto, non da ultimo, a una carenza mai vista di asset cosiddetti sicuri. Oggi, a prima vista, il 2013 sembra un anno molto simile al precedente. Anche quest’anno si terranno infatti importanti elezioni, in Germania e in Italia. I tagli sono ancora all’ordine del giorno nella maggior parte dei Paesi. E non ci sono stati nemmeno cambiamenti nei bassi tassi offerti agli investitori. Ma una ripetizione degli ultimi dodici mesi sarebbe positiva o negativa?

Per chiunque voglia evitare la volatilità: attenzione. Si può tranquillamente ipotizzare che ancora una volta i problemi politici si risolveranno quando gli interessati si troveranno costretti ad agire. Tuttavia, la recente forte performance dei mercati azionari dimostra che questa miscela tra la lotta attiva all’inflazione e le esitazioni nell’imboccare la strada di un’unione fiscale europea crei in effetti delle opportunità.

E questo perché, come nel 2012, sembra improbabile che si verifichino alcuni choc traumatici, come l’uscita della Grecia dall’Euro, per quanto sia tuttora in profonda recessione.

Nell’area Euro, si vedono anche i primi segnali di una speranza di rilassamento. I deficit commerciali esteri di Portogallo e Italia sono in diminuzione, e sono quasi diventati eccedenze. Anche i deficit di bilancio dei Paesi del gruppo GIIPS (Grecia, Irlanda, Italia, Portogallo, Spagna) sono in calo. La maggiore stabilità sta leggermente invertendo la direzione della fuga di capitali, che è evidente dai dati sempre più bassi di Target 2. Una prima osservazione: l’Europa è uscita dal reparto rianimazione ed è molto probabile che il 2013 sia migliore dell’incostante 2012.

L’Europa fa la differenza

Nonostante tutti i progressi, anche quest’anno i governi continueranno a combattere contro i disavanzi di bilancio. Le discussioni sui tetti al debito nazionale sono in pieno svolgimento, soprattutto negli USA. Repubblicani e Democratici litigano su tasse e spesa. Il compromesso temporaneo raggiunto a Capodanno ha evitato gli aumenti automatici delle tasse e i tagli alla spesa pubblica, che avrebbero ridotto i redditi disponibili di una cifra compresa tra 620 e 640 miliardi di USD.

Calcolando l’attuale moltiplicatore del reddito pari a 0,7, questo fatto avrebbe causato un calo della crescita tra il 2,7 e il 2,8% e avrebbe portato in recessione l’economia statunitense.

Comunque, alla fine di febbraio 2013 il governo USA è arrivato al tetto di debito concordato in precedenza. Questo potrebbe causare altre agitazioni sui mercati. Ora è iniziata la fase di "Sequester", che comprende la cancellazione delle agevolazioni fiscali e allo stesso tempo i tagli automatici alla spesa per un totale tra 200 e 270 miliardi. Queste misure sarebbero equivalenti a una riduzione del PIL statunitense compresa tra lo 0,9 e l’1,2%. Nell’insieme, la crescita reale dovrebbe ammontare più o meno al 2%. Un andamento positivo del mercato immobiliare e un’ulteriore crescita dei consumi delle famiglie controbilanciano il consolidamento del bilancio pubblico USA. Negli ultimi quattro anni, i privati hanno ridotto il loro indebitamento di circa un miliardo di dollari, attestandosi a 12,9 miliardi. Quindi resta spazio per un aumento della spesa dei consumatori.

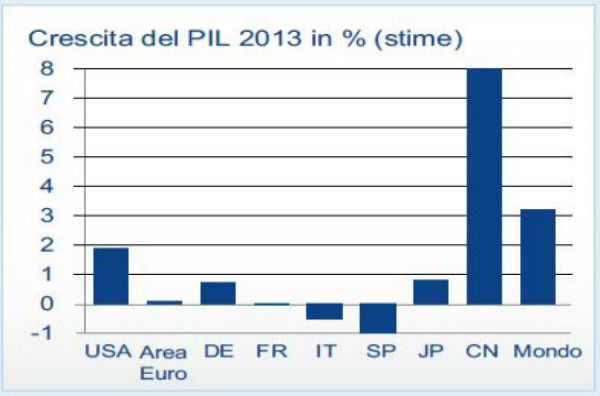

La scarsa vitalità economica dell’area Euro, Giappone e USA è contrastata dall’elevato tasso di crescita dei Paesi emergenti.

La Cina, il più grande dei Paesi emergenti, nel 2013 con ogni probabilità tornerà a registrare tassi di crescita intorno all’8%. Il nuovo governo che si formerà nel marzo 2013 erediterà l’obiettivo del partito comunista, cioè il raddoppio del PIL entro il 2020 (base: 2010). Il settore degli investimenti, che era già andato bene nel primo semestre 2012, dovrebbe approfittarne. Anche la politica monetaria più lasca decisa dalla Banca Popolare Cinese ha comportato un rilassamento del mercato immobiliare, che a sua volta potrebbe implicare un aumento dei consumi privati a seguito dell’aumento dei prezzi delle case. I timori che un calo degli scambi commerciali con l’Unione Europea potesse rallentare la crescita della Cina si sono rivelati infondati. Il declino delle esportazioni verso i Paesi UE è controbilanciato da un aumento delle esportazioni verso i Paesi dell’ASEAN.

Effetto sulle asset class

Di conseguenza, l’outlook per gli investitori è positivo, in quanto nel 2013 è poco probabile che ci siano deflazione o forte inflazione. Questo suggerisce una maggiore ponderazione dell’azionario, dato che le azioni sono andate molto bene in passato in un ambiente leggermente inflattivo.

Peraltro, molto meglio della presunta protezione contro l’inflazione, l’oro. L’Europa, che negli ultimi mesi è stata spesso problematica, nel 2013 potrebbe fare la differenza. D’altro canto, i titoli di Stato degli emittenti con i rating più alti producono soprattutto rendimenti reali negativi. Nel settore dei titoli di Stato, si sta realizzando una massiccia ridistribuzione della ricchezza dai risparmiatori ai debitori.

Però, il reddito fisso non significa solo titoli di Stato. Nel 2013, è probabile che gli investitori si rivolgano più ai Paesi che offrono maggiori tassi di interesse e ai prodotti con premi sui tassi come i covered bond.

Ci aspetta un altro anno di carry. Il mercato dei covered bond è in ottime condizioni e c’è anche ancora potenziale di upside, a giudicare dagli ultimi aumenti dei prezzi obbligazionari. Lo stesso vale per le obbligazioni societarie, che danno anche loro un’impressione di ottima salute.

Un’interessante osservazione: la valuta giapponese ha registrato un notevole declino alla fine del 2012. Sotto il Primo Ministro Shinzo Abe, ci si può aspettare una prosecuzione di questa tendenza nell’anno in corso.

Dopotutto, si è schierato a sostegno di politiche che costringono la banca centrale a rilassare ulteriormente la sua politica monetaria.

Asoka Wöhrmann, Chief Investment Officer DWS