_Marzo2013

Prospettive positive per il mercato azionario a livello globale

Carcaterra (ANIMA): Riteniamo che i mercati finanziari stiano anticipando il fatto che un migliore contesto finanziario, con una maggiore propensione delle banche ad impiegare i fondi, si possa gradualmente trasferire all’economia reale

Un altro anno sotto il segno dell’azionario. Se il 2012, nonostante l’aggravarsi della crisi del debito sovrano, si è poi dimostrato eccezionale per quanto riguarda le performance realizzate da tutte le borse principali, il 2013 si preannuncia ancora positivo per i listini a livello globale. Complice la ripresa della crescita attesa già nella prima metà dell’anno. Dopo un periodo di rallentamento, durato circa 12-18 mesi, infatti, si sta assistendo ad una certa accelerazione che, a nostro avviso, dovrebbe favorire da parte degli investitori l’avvio dello spostamento di capitali dal reddito fisso verso il comparto azionario, al termine di un trentennio eccezionale per il primo.

Il significativo apprezzamento delle asset class ritenute più rischiose, azioni e titoli di stato dei paesi più deboli dell’Eurozona, deriva da una certa stabilizzazione della situazione finanziaria e da una maggiore fiducia degli investitori sulla capacità delle istituzioni di preservare la stabilità dell’Eurozona. Ciò ha determinato un afflusso di capitali verso l’area Euro, di cui hanno soprattutto beneficiato le asset class più colpite dalla forte avversione al rischio che aveva contraddistinto buona parte del 2012.

Viceversa, le asset class molto poco redditizie, ma che avevano mantenuto le caratteristiche di “bene rifugio”, come i titoli di stato delle economie più virtuose (per esempio, la Germania), stanno gradualmente perdendo appeal.

Riteniamo, pertanto, che i mercati finanziari stiano anticipando il fatto che un migliore contesto finanziario, attraverso una maggiore propensione delle banche ad impiegare i fondi, si possa gradualmente trasferire all’economia reale, come tra l’altro si augura il Presidente della Banca Centrale Europea, Mario Draghi, che ha di recente parlato di auspicabile “contagio positivo”.

È perciò ragionevole attendersi un certo miglioramento dello scenario macro europeo nel corso del 2013, che dovrebbe confermare gli attuali trend, cioè la ricerca di rendimenti più alti rispetto a quelli offerti dai titoli di stato. In particolare, il mercato azionario italiano potrà beneficiare di questa situazione, soprattutto se la soluzione istituzionale che emergerà dopo le elezioni politiche sarà in grado di garantire la governabilità del Paese e il rispetto degli accordi presi con i vertici europei sulla disciplina di bilancio.

A riprova di questo orientamento, sui mercati azionari internazionali si è registrato un mese di gennaio davvero straordinario, con la migliore apertura d’anno dal 1997 a Wall Street. In questi ultimi mesi, del resto, il rischio di gravi eventi sul mercato obbligazionario si è molto ridotto per due ragioni: la prima è rappresentata dalla nuova politica della BCE, volta ad eliminare i rischi di break up dell’Eurozona; la seconda dalle politiche economiche e dalle riforme virtuose adottate dai governi dei paesi periferici e in particolare da quello italiano, con l’effetto collaterale di una forte compressione della volatilità dei BTP, anche se non ai livelli pre-crisi del 2010.

Non si è ancora, quindi, vicini alla normalità e con il mese di febbraio il vento in Borsa è in parte cambiato. A subire una battuta d’arresto, dopo il rally del mese di gennaio, per effetto del riemergere di certi timori – primo fra tutti, l’incertezza politica in Italia – sono stati soprattutto i listini europei; al contempo lo spread Btp-Bund è tornato leggermente a salire, fino in zona 300 punti base.

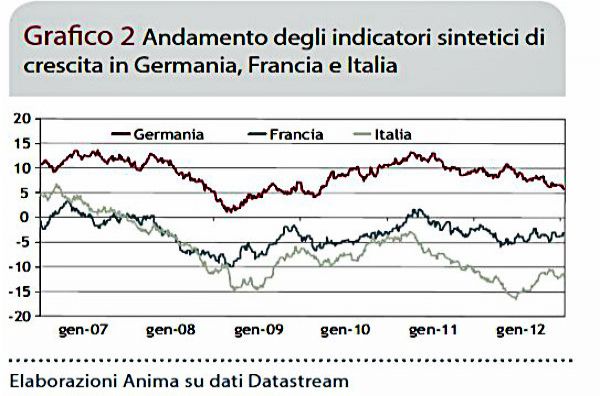

Tornando al tema della crescita, nel 2013 ci attendiamo una revisione al rialzo e a conferma i primi segnali promettenti arrivano da indicatori anticipatori in Italia, Germania e Francia; in particolare, si nota un certo miglioramento dell’indice PMI italiano.

Se Wall Street viaggia sui massimi dal 2007, l’America sta invece dimostrando di non essersi ancora ripresa del tutto dal peso della grande crisi economico-finanziaria, dal momento che si è assistito ad un inaspettato calo del Pil dell’ultimo trimestre del 2012, pari allo 0,1%, vale a dire il risultato peggiore dal secondo Trimestre del 2009. Ma se il dato sul Pil é negativo, a rendere il quadro più roseo ha contribuito la domanda finale interna che è cresciuta dell’1,3% e ciò nonostante il calo della spesa pubblica; inoltre, un altro parametro da non perdere di vista è l’incremento conosciuto dagli investimenti produttivi (+8,4%) e soprattutto da quelli residenziali (+15,3%), sintomo che il comparto immobiliare, pilastro della ripresa dell’economia statunitense, sta ricominciando a contribuire alla crescita del Pil.

Da parte sua, la risposta da parte della Federal Reserve guidata da Bernanke è stata di rinnovare il suo impegno a immettere liquidità nel sistema; la moneta unica ha così ripreso ad apprezzarsi arrivando a superare anche quota 1,35 contro il dollaro, raggiungendo il massimo dal 2011.

Su questo punto Draghi è intervenuto in occasione dell’ultima riunione della BCE del 7 febbraio, e come previsto, ha parlato di un euro forte come segnale di un ritorno di fiducia da parte degli investitori istituzionali verso l’Eurozona e di una valuta europea ancora vicina alla media di lungo periodo.

Tuttavia, Draghi ha confermato che la BCE terrà sotto controllo l’andamento della moneta unica nella valutazione dei rischi di inflazione, una delle variabili più importanti nelle sue decisioni di politica monetaria. L’euro ha così reagito con un ribasso, che riteniamo avrà il fiato corto.

Sul fronte dei cambi, ancora, lo yen continua a indebolirsi per effetto del programma di svalutazione messo a segno dal governo e dalla banca centrale giapponese, la Bank of Japan.

Armando Carcaterra, Direttore Investimenti di Anima SGR