_Marzo2013

Italia: quale scenario del dopo elezioni? E quali conseguenze per la zona Euro?

Waechter (Natixis): Se non ci sarà stabilità potrebbero tornare i timori sulla tenuta dell’area euro e la volatilità potrebbe aumentare ulteriormente

Perchè il risultato del voto italiano è così sconvolgente?

Prima di tutto perché non era il risultato atteso. Una vittoria relativa del centro sinistra (Partito Democratico capeggiato da Bersani) avrebbe fatto presumere che dopo un accordo con Mario Monti si sarebbe costituita una maggioranza sufficiente per governare e dare continuità all’opera di Monti. È lo scenario che avremmo voluto si prospettasse.

Ma questo non si è verificato a causa del ritorno di Berlusconi, dell’emergere di Beppe Grillo e del risultato inatteso e deludente ottenuto da Monti. Non potrà quindi esserci continuità.

Le posizioni dei tre protagonisti non sembrano compatibili, almeno sul piano economico. C’è chi è “pro-Euro” e chi “anti-Euro” (Grillo e parte dell’area berlusconiana). Sarà quindi difficile trovare un equilibrio politico. Gli accordi a livello locale che sono spesso richiamati non riguardano che problematiche locali. In un governo di coalizione, le questioni sono più ampie e le posizioni appaiono incompatibili. La sola coalizione possibile sarebbe quella che dichiaratamente non si dovrebbe occupare di questioni economiche.

Nell’Italia di oggi sarebbe impossibile.

Un governo deve avere la maggioranza alla Camera e al Senato, perché ciascuna delle camere ha lo stesso peso nel processo legislativo (in Francia non è così, perchè è la Camera ad essere determinante). Ma oggi non è così e una possibile soluzione potrebbe essere l’adozione di un governo di transizione per la gestione delle attività correnti per poi procedere a nuove elezioni.

Tale soluzione è compatibile anche con un governo di coalizione che gestisca le attività correnti apportando comunque qualche modifica. Abbiamo difficoltà ad immaginare che su argomenti sostanziali e non economici, come la riforma della legge elettorale, spesso evocata per permettere che dopo le elezioni sia espressa un’effettiva maggioranza, ci possa essere un accordo tra due dei tre partiti attualmente in grado di mettere in piedi una coalizione. Poiché una coalizione duratura non è pensabile, lo scenario è dunque quello di un periodo di transizione, in attesa di nuove elezioni.

Qual è l’impatto sul contesto Europeo?

L’idea sostanziale era che un governo costituitosi dopo le elezioni avrebbe potuto rapidamente richiedere aiuti alla BCE e attivare il programma OMT (acquisto del debito a breve).

La previsione di una tale dinamica spiega una parte del ribasso dei tassi d’interesse italiani nel corso delle ultime settimane e mesi. In assenza di un governo legittimato questo programma non si potrà attivare, in quanto presuppone un impegno di lungo termine. La contropartita delle operazioni OMT è infatti l’impegno da parte del governo in merito a misure chiare sul budget, riforme strutturali e istituzioni. Se si andrà a nuove elezioni, un governo di transizione non potrà avere un tale potere. Questo implica che l’aiuto da parte della BCE all’Italia dovrà attendere almeno i risultati di nuove elezioni per poter essere attivato.

Un tale scenario alimenta l’incertezza, penalizzando ulteriormente l’attuale congiuntura. L’economia italiana si è contratta dello 0,9% nel corso dell’ultimo trimestre 2012 (-3,7% annualizzato) e del -2,2% sull’anno 2012. Se i tassi d’interesse governativi italiani rimangono al di sopra del 4,5%, non sarà possibile una ripresa forte e duratura. Nessuno sarà disposto ad investire a queste condizioni, e questo penalizzerà l’economia italiana traducendosi in un ulteriore peggioramento sul mercato del lavoro, che potrebbe alimentare il peso della protesta sociale in Italia, incidendo in modo sostanziale sul voto delle prossime elezioni.

Per gli altri paesi dell’area Euro, il persistere di una crescita debole in Italia costituisce un handicap. L’Italia è il terzo paese dell’area Euro per dimensioni: un’Italia in recessione è un handicap forte per l’intera dinamica europea. Per la Francia, ad esempio, gli scambi con l’Italia rappresentano l’8% delle esportazioni.

L’incertezza politica che potrebbe portare a nuove elezioni avrà ulteriori conseguenze. Se durante questo periodo la situazione italiana effettivamente peggiorerà, gli elettori che si orienteranno verso posizioni di contestazione verso l’Europa e l’euro saranno ancora più numerosi. Più della metà dei voti hanno espresso questa posizione anche durante le elezioni del 24 e 25 febbraio. Questa situazione potrebbe accentuarsi e accentuare l’incertezza sulla dinamica dell’area euro, rendendo più rischiosi gli investimenti in questa regione e tenendone lontani in gli investitori in modo massiccio. Per questi motivi, il risultato elettorale italiano costituisce una cattiva notizia per l’area euro, in quanto prolunga un periodo di incertezza che non contribuirà certo a rafforzare il ciclo economico.

La lettura del risultato delle elezioni italiane esprime un’economia in rapido peggioramento. È così rilevante da indurre gli italiani a rimettere in discussione le opzioni già adottate in passato?

Possiamo considerare tre indicatori rappresentativi dello “stato di salute” dell’economia italiana:

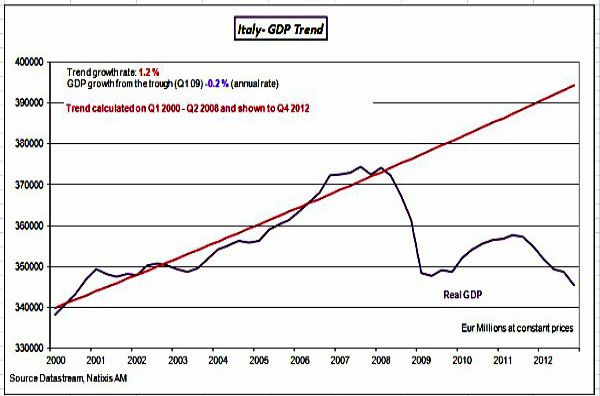

Il primo indicatore mostra che negli ultimi 6 trimestri l’economia italiana è rapidamente peggiorata. La ripresa era stata modesta dopo la recessione 2008/2009, ma una nuova discesa, porta l’attività a livelli ancora più bassi. Questo profilo è molto preoccupante, perché comporta un peggioramento significativo e rapido dell’occupazione.

Il secondo fattore, è rappresentato dalla dinamica molto negativa del potere d’acquisto. Dal 2008, il potere d’acquisto delle famiglie si è ridotto, ma nel 2012 si è contratto brutalmente a causa delle misure di rigore messe in atto dal governo Monti. È una chiara spiegazione dell’avversione all’Europa, che ha imposto all’Italia l’austerità, la quale a sua volta ha determinato una contrazione significativa del potere d’acquisto.

Infine, il terzo indicatore è la perdita di competitività dell’economia italiana. La riduzione delle esportazioni intervenuta nel periodo 2008/2009 sull’onda della grande contrazione a livello di commercio mondiale è stata più forte di quella di tutti gli altri paesi europei, mentre la ripresa è stata nettamente inferiore rispetto che in Spagna o in Germania. Il “mito” di un’Italia caratterizzata da piccole-medie imprese efficienti e in grado di conquistare il mondo fa ormai parte del passato. L’economia italiana, a parte qualche grande marchio di lusso, non è più in grado di mantenere un ruolo forte, trainante nella dinamica del commercio mondiale. In altri termini, l’Italia non può attendersi un sostegno dall’esterno in termini di esportazioni, e anche se il commercio mondiale riprendesse, l’Italia sarebbe comunque meno coinvolta in tale risalita rispetto agli altri paesi europei.

Osservando questi 3 fattori si può ben comprendere in quali condizioni versano gli italiani al momento del voto: l’attività sta peggiorando, l’occupazione si sta riducendo, il potere d’acquisto si sta contraendo in modo significativo e le esportazioni hanno perso competitività.

Una parte di questo contesto riflette anche l’adozione delle politiche di austerità da parte di Monti, ma volute dall’Europa, e quindi il voto di protesta non è poi così sorprendente, vista anche l’entità degli interventi.

Spesso la BCE è indicata come responsabile implicito del risultato delle elezioni...

Gli economisti e i banchieri centrali contrari al ruolo di prestatore di ultima istanza da parte di una banca centrale in un contesto di crisi finanziaria hanno fatto notare che la posizione della BCE, attraverso la definizione del programma OMT, implica un impegno asimmetrico. In effetti, il semplice annuncio di tale operazione ha determinato un ribasso dei tassi d’interesse, senza però l’espressione di un impegno formale da parte dei governi (italiano o spagnolo, poiché sono i tassi di questi due paesi ad essersi significativamente contratti) per rimettere in equilibrio le finanze pubbliche, come presuppone l’operazione OMT. Sembra quindi che il potere di persuasione nei confronti dei governi sia minimo, visto che il solo annuncio delle operazioni ha portato al ribasso i tassi d’interesse.

Il mantenimento di tassi bassi ha diffuso l’illusione che la crisi fosse in fase di risoluzione, inducendo gli italiani a pensare di poter passare oltre. Questo approccio rispecchia la posizione della Bundesbank, che non auspica l’intervento diretto della BCE sul debito pubblico dei paesi, temendo che tali interventi possano avere conseguenze drammatiche. Occorre che ognuno, famiglia o impresa che sia, abbia un margine di manovra per potersi adattare, trovare nuove strategie, adottare nuovi orientament

Una piccola osservazione: i grafici sopra rappresentati mostrano una fase di degrado dell’economia anche anteriori al mese di settembre 2012. La Bundesbank reclama maggiore austerità, gli italiani non la vogliono.

La situazione italiana potrà comportare un cambiamento della gerarchia a livello di politiche economiche nella zona euro?

Nei paesi dell’area euro in recessione, si richiedono politiche molto restrittive per ristabilire le finanze pubbliche, unitamente a riforme strutturali in grado di cambiare la dinamica dell’economia per ritrovare autonomamente la crescita. Ma purtroppo non è così: l’approvazione di riforme strutturali implica cambiamenti profondi nell’economia. Per aumentare la flessibilità, occorre modificare la forma dei contratti di lavoro, per facilitare l’allocazione di risorse nell’economia occorre creare dinamiche nuove nei vecchi paesi europei.

Mettere in atto politiche di austerità per ridurre rapidamente il deficit pubblico non consente tali aggiustamenti, né la possibilità di implementare scelte strategiche. Non ci si può concentrare su due obiettivi tanto diversi: bisogna scegliere fra crescita ed equilibrio delle finanze pubbliche. Per ora, a causa della resistenza ai cambiamenti, sono state privilegiate le politiche di austerità, ma questo si traduce in una crescita molto debole, nulla, se non negativa, in un degrado del mercato del lavoro e in una perdita di potere d’acquisto. La dinamica di attività del settore privato è scomparsa. È necessario che le tensioni sociali esplodano, prima di adottare una scelta di cambiamento e strategie più mirate alla crescita? Le politiche di austerità in sé non hanno come obiettivo, spontaneamente, di portare alla crescita.

Se la crisi italiana fungerà da input per l’adozione di una strategia maggiormente incentrata sulla crescita a livello generale, con impulsi alle imprese affinché accumulino capitale, allora potremo dire che la crisi italiana avrà avuto un impatto positivo anche sulla situazione europea.

Quali rischi potrebbe implicare la situazione attuale?

Primo punto interessante: gli italiani si sono riappropriati del proprio potere decisionale a livello politico e quindi non potranno più puntare il dito contro l’Europa. Lo scenario che appare più probabile è quello di nuove elezioni, la cui data dovrà essere stabilita anche in base a quella delle elezioni presidenziali a suffragio indiretto di metà maggio. In questo periodo, a parte sperare in un contesto politico più positivo, le dinamiche dell\'attività economica e dell’occupazione peseranno sullo stato d’animo della popolazione. Se il contesto non sarà in via di miglioramento al momento delle elezioni, il rischio è quello di un massiccio voto di protesta anti Europa e anti euro. A quel punto, la situazione sarà molto preoccupante perché in tal caso potrebbero tornare i timori sulla stabilità dell’area euro e la volatilità potrebbe aumentare ulteriormente. Questo penalizzerebbe ulteriormente la dinamica dell’area euro, ritardando la ripresa del ciclo economico europeo. Al di là delle dinamiche interne, l’altro grande rischio è che il mondo intero non si interessi più all’Europa e all’area euro.

Se in Europa continuerà a prevalere la volontà di essere virtuosi a tutti i costi, il mondo andrà avanti senza di noi. Questo scenario si sta già profilando. Possiamo solo sperare che non peggiori.

Philippe Waechter, Capo economista di Natixis Asset Management