_Marzo2013

A gennaio domanda di credito con luci e ombre

Capecchi (CRIF): Crescono le richieste di credito dalle imprese e quelle di prestiti da parte delle famiglie. Continua senza sosta il calo dei mutui

Il 2013 si è aperto con il segno positivo, +6% rispetto al mese di gennaio 2012, relativamente alla domanda di credito da parte delle imprese italiane, in linea con il trend che si era già delineato nel corso dei mesi precedenti.

Ugualmente positivo il dato relativo alle richieste di prestiti da parte delle famiglie che - pur scontando ancora la contrazione dei consumi di beni durevoli, specie quelli di importo più rilevante come auto, moto, arredamenti, elettrodomestici, tipicamente sostenuti dall’accensione di un finanziamento – a gennaio ha fatto registrare un incoraggiante incremento del +5%, che replica il dato di dicembre.

Di segno opposto, invece, l’andamento della domanda di mutui, il cui calo non sembra avere fine: -14% nel primo mese dell’anno, un dato che, in termini assoluti, risulta di gran lunga inferiore rispetto alle rilevazioni registrate nel mese di gennaio di tutti gli anni precedenti.

Queste evidenze emergono dal Barometro CRIF sulla domanda di credito, elaborato sulla base del patrimonio informativo di EURISC, il Sistema di Informazioni Creditizie di CRIF.

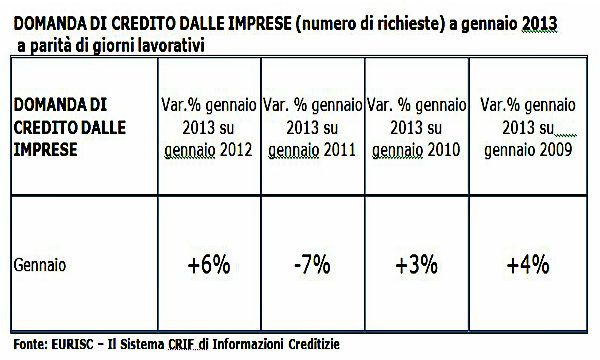

LA DOMANDA DI CREDITO DA PARTE DELLE IMPRESE

Nel mese di gennaio 2013 il numero di finanziamenti richiesti dalle imprese italiane (analizzati sulla base delle anagrafiche censite nel SIC di CRIF e riconducibili sia a imprese individuali sia a società di persone e capitali) ha fatto segnare complessivamente un +6%, a parità di giorni lavorativi, rispetto al primo messe del 2012.

La rilevazione del Barometro CRIF non consente di identificare la finalità dei crediti richiesti ma è plausibile che, in questa fase caratterizzata da una perdurante incertezza, l’esigenza prevalente da parte delle imprese sia riconducibile più al sostegno all’attività corrente che al finanziamento di nuove iniziative e investimenti. Per altro, la rilevazione di gennaio appare significativa non solo perché riporta il segno positivo dopo la parentesi di dicembre, riallineandosi alla dinamica complessiva del 2012, ma soprattutto in quanto, in termini assoluti, risulta il dato più alto registrato nel primo mese dell’anno dal 2007 ad oggi con la sola eccezione del gennaio 2011.

Analizzando la domanda di credito da parte delle imprese in funzione dell’importo, dal Barometro CRIF emerge che a gennaio 2013 quasi un terzo delle richieste (il 31,26% del totale, per la precisione) si è concentrato nella fascia fino a 5.

000 euro ma, nel complesso, il 60% delle richieste presentate presentava un importo inferiore ai 20.000 euro. Questo dato evidentemente è giustificato dal peso preponderante delle richieste effettuate da ditte individuali e società di piccole dimensioni, che rappresentano il segmento più numeroso tra le imprese attive sul territorio nazionale. Le richieste comprese tra 20 e 50.000 euro, invece, hanno rappresentato una quota pari al 20,7% del totale mentre quelle oltre i 50.000 euro il residuale 19,7%.

Relativamente all’importo medio dei finanziamenti complessivamente richiesti, però, a gennaio 2013 si evidenzia un consistente aumento (addirittura +25% rispetto al dato di gennaio 2012) che lo porta ad assestarsi intorno ai 64.000 euro. Più dettagliatamente, l’importo medio dei finanziamenti richiesti dalle ditte individuali è stato pari a 31.200 euro contro una media di oltre 69.300 euro richiesti dalle società.

“L’andamento delle richieste di finanziamento rappresenta un indicatore di grande importanza per tastare il polso, in modo sistematico e tempestivo, alle nostre imprese – spiega Simone Capecchi, Direttore Sales & Marketing di CRIF –.

Nello specifico, il dato di gennaio offre una importante conferma al fatto che le imprese italiane non abbiano smesso di cercare sostegno anche in questa delicata fase ma la crescente richiesta di finanziamenti si confronta ancora con la selettività da parte degli Istituti di credito, alle prese con il rispetto dei vincoli di capitale e la necessità di tenere sotto controllo la crescente rischiosità dei portafogli”.

LA DOMANDA DI PRESTITI DA PARTE DELLE FAMIGLIE

Anche la domanda di credito da parte delle famiglie risulta ancora fortemente condizionata dalle incertezze del quadro macroeconomico, con la conseguente fragilità dei bilanci familiari, la crescita del tasso di inflazione e livelli di disoccupazione in continuo e preoccupante aumento. Eppure negli ultimi mesi si cominciano a registrare incoraggianti segnali di ripresa.

Nello specifico, confrontando il numero complessivo delle richieste di prestiti rilevato a gennaio 2013 con quello del corrispondente mese del 2012 si registra, infatti, un incremento del +5%, che conferma il dato di dicembre.

Peraltro, l’andamento della domanda si caratterizza per un segno positivo sia per i prestiti personali sia per quelli finalizzati.

Entrando nel dettaglio, nel primo mese dell’anno i prestiti finalizzati hanno fatto segnare un positivo +14% rispetto al corrispondente mese del 2012, che in termini assoluti ha riportato il numero delle domande sui livelli del primo mese 2011. Per i prestiti personali, invece, la crescita è stata più contenuta, comunque pari a +6%, che riporta il numero delle domande quasi sui livelli del 2010 e 2011, comunque ben al di sopra del picco più basso toccato nel primo mese del 2012.

Permangono però anche segnali di cautela da parte delle famiglie, che trovano evidenza negli importi medi richiesti: a gennaio 2013, nel complesso dei prestiti personali più finalizzati, l’importo medio delle richieste è stato pari a 7.461 euro, ben al di sotto dei valori registrati in tutti gli anni precedenti.

Per i prestiti finalizzati l’importo medio è stato pari a 4.479 euro (-11% rispetto al gennaio 2012) mentre per i prestiti personali la media si è assestata a 11.592 euro (-8% rispetto a gennaio 2012).

“In questa delicata fase sarebbe auspicabile che, anche attraverso appropriati interventi legislativi, si determinassero condizioni maggiormente favorevoli per uno sviluppo equilibrato del credito alle famiglie e, conseguentemente, per la crescita del Paese – aggiunge Capecchi -.

Del resto, una nuova espansione del mercato attraverso una maggior disponibilità di credito, essenziale per la ripresa dei consumi e dell\'economia nel suo complesso, dipende sicuramente dal consolidamento della stabilità degli operatori e da un aumento della loro efficienza, ma anche da un quadro normativo che possa favorire lo snellimento delle procedure gestionali del business e, per questa via, riduca il costo del credito stesso”.

LA DOMANDA DI MUTUI RESIDENZIALI

A differenza delle altre forme tecniche analizzate in precedenza, per quanto riguarda la domanda di mutui residenziali, invece, il calo non sembra avere fine e, in termini assoluti, si continuano a registrare record negativi.

Peraltro, il -14% di gennaio rispetto al corrispondente mese del 2012 non deve trarre in inganno, in quanto proprio all’inizio del 2012 era cominciato il crollo delle richieste di finanziamenti per l’acquisto della casa che ha caratterizzato l’intero anno passato.

Inoltre, negli ultimi mesi va registrata la sostanziale scomparsa dei mutui di surroga e sostituzione, di fatto oggi non più convenienti per i richiedenti, mentre negli anni scorsi avevano parzialmente sostenuto il mercato, dando la possibilità alle famiglie di rinegoziare le condizioni del proprio finanziamento.

A ulteriore conferma della delicatezza di questa fase del ciclo economico va considerata anche la progressiva diminuzione dell’importo medio richiesto per i mutui, che nel mese di gennaio appena concluso ha fatto registrare un ulteriore calo, attestandosi a 127.769 euro contro una media di 131.445 euro del 2012.

“Il pesantissimo calo della domanda di nuovi mutui che si registra da oltre un anno a questa parte è spiegabile principalmente con le difficoltà derivanti dalla crisi, che ha indotto le famiglie italiane a posticipare a momenti più favorevoli l’acquisto di un immobile residenziale – conclude Capecchi - e questo atteggiamento di estrema cautela non è stato stimolato neppure dalla diminuzione dei prezzi delle abitazioni registrata nel corso dell’ultimo anno. In altre parole, le famiglie italiane sembrano essersi "autocensurate", evitando di appesantire il proprio indebitamento rispetto al reddito disponibile, in una sorta di deleveraging, nel timore di poter trovare difficoltà nel ripagare nel tempo il finanziamento acceso”.