_Febbraio2014

Le economie in via di sviluppo devono sostenere la crescita con modelli robusti

Basu (World Bank): Ci aspettiamo per questi Paesi una crescita sopra al 5% nel 2014. Alcuni stati faranno molto meglio, come Angola (8%), Cina (7,7%) e India (6,2%). Ma è importante evitare la stasi politica

Cinque anni dopo la crisi finanziaria globale, quest\'anno l\'economia mondiale sta mostrando segni di rimbalzo, trainata da una ripresa nelle economie ad alto reddito. Questo, in sintesi, afferma l’ultimo Global Economic Prospects report della World Bank.

La crescita dei Paesi in via di sviluppo è anche stabile, grazie in parte alla ripresa nelle economie ad alto reddito, così come della moderata, ma ancora forte, crescita in Cina.

Le prospettive di crescita per il 2014 sono, tuttavia, sensibili alla “tapering” di stimolo monetario negli Stati Uniti, che ha appena avuto inizio, e ai cambiamenti strutturali in atto nella economia cinese.

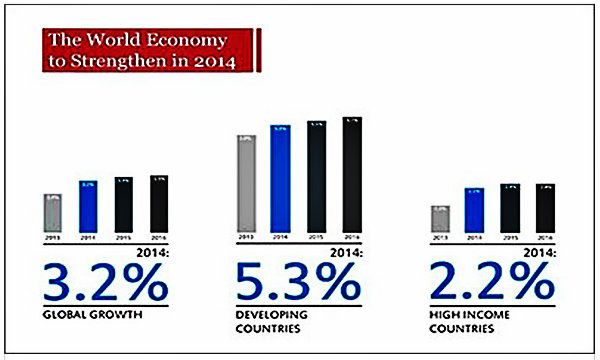

Il report prevede una crescita nei Paesi in via di sviluppo dal 4,8% nel 2013, rispetto al previsto 5,3% di quest\'anno, per arrivare a, 5,5% nel 2015 e al 5,7% nel 2016. Mentre il ritmo è di circa 2,2 punti percentuali in meno rispetto al periodo boom 2003-07, la crescita più lenta non è un motivo di preoccupazione. Quasi tutta la differenza riflette un raffreddamento della turbo crescita insostenibile pre-crisi, con molto poco a causa di un allentamento delle potenzialità di crescita nei Paesi in via di sviluppo.

Inoltre, anche questa crescita lenta rappresenta un consistente miglioramento (60%), rispetto alla crescita negli anni 80 e primi anni 90.

Il PIL mondiale è destinato a crescere dal 2,4% nel 2013 al 3,2% di quest\'anno, stabilizzandosi al 3,4% e 3,5% nel 2015 e 2016, rispettivamente, con tanto di accelerazione iniziale che riflette una ripresa nelle economie ad alto reddito.

Per i Paesi ad alto reddito, il freno sulla crescita del consolidamento fiscale e dell\'incertezza politica continuerà a facilitare le cose, accelerando la crescita economica dall’1,3% nel 2013 al 2,2% quest\'anno, stabilizzandosi al 2,4% per il 2015 e 2016. Tra le economie ad alto reddito, il recupero è più avanzato negli Stati Uniti, con il Pil in espansione da 10 trimestri. L\'economia degli Stati Uniti è destinata a crescere del 2,8% quest\'anno (dall’1,8% nel 2013), consolidandosi al 2,9% e 3,0% nel 2015 e nel 2016, rispettivamente. La crescita nella zona euro, dopo due anni di contrazione, si prevede all’1,1% quest\'anno, e all’1,4 e 1,5% nel 2015 e nel 2016, rispettivamente.

"Gli indicatori economici globali mostrano un miglioramento. Ma non bisogna essere particolarmente abili a vedere ci sono pericoli che si nascondono sotto la superficie.

L\'area euro è fuori dalla recessione, ma i redditi pro capite sono ancora in calo in molti Paesi. Prevediamo per i Paesi in via di sviluppo una crescita al di sopra del 5% nel 2014, con alcuni Paesi che faranno molto meglio, come l\'Angola (8%), la Cina (7,7%), e l\'India (6,2%). Ma è importante evitare la stasi politica in modo che i germogli verdi non si trasformano in stoppie marroni", ha commentatoto Kaushik Basu, Senior Vice President e Chief Economist della Banca Mondiale.

Il rapporto esorta i Paesi in via di sviluppo ad attuare le riforme strutturali che potrebbero aiutare ad aumentare la capacità delle loro economie, se vogliono riconquistare i loro tassi di crescita pre-crisi. Esso delinea alcune misure che i politici potrebbero attuare per mettere in moto un circolo virtuoso di investimenti forti, compresi gli investimenti esteri e la crescita della produzione nel medio termine.

I principali Highlight Regionali

La crescita in Asia orientale e Pacifico è salita per il terzo anno a circa 7,2% nel 2013, con una crescita più lenta in Indonesia, Malaysia e Thailandia, dove i deboli ricavi delle materie prime, e la stretta politica hanno indirizzato un yaglio al surriscaldamento interno delle attività.

Le vulnerabilità interne generate durante gli anni di politiche espansive rimangono un ammortizzatore per la regione. Il PIL in Cina è proiettato a rimanere piatto nel 2014 al 7,7%, rallentando al 7,5% per i prossimi due anni, riflettendo il deleveraging e un minor affidamento sugli investimenti indotto dalla politica. La regione è vulnerabile a rischi di correzione disordinata degli investimenti cinesi e brusco inasprimento delle condizioni di finanziamento globali. Gli esportatori di materie prime sono anche vulnerabili a una riduzione dei prezzi delle commodity più decisa del previsto.

La crescita nello sviluppo di Europa e Asia centrale si è rafforzata nel 2013 ad un valore stimato 3,4%, sostenuta dal miglioramento delle esportazioni ad alto reddito dell\'Europa e resistenza continuata nei paesi dell\'Asia centrale esportatori di energia. Con forte legami commerciali e finanziari con alto reddito dell\'Europa, l’Asia centrale e le economie dell\'Europa orientale beneficeranno maggiormente della ripresa, ma l\'impulso alla crescita delle esportazioni più forti sarà in parte compensato dalla domanda interna più debole, a causa della ristrutturazione del settore bancario in corso, le condizioni finanziarie internazionali più rigorose, e il consolidamento di bilancio in corso o previsto nei diversi Paesi.

Il mix manterrà una crescita stabile al 3,5% nel 2014, salendo gradualmente al 3,7 e 3,8% nel 2015 e nel 2016, rispettivamente. I rischi includono un ritorno alla debolezza nella zona euro o della Russia, un aggiustamento disordinato a condizioni finanziarie globali più severe, e ulteriori cali nei prezzi delle materie prime.

Un commercio globale frenato, condizioni di finanziamento e mercati delle materie prime meno favorevoli nel 2013, hanno lasciato molti Paesi in America Latina e Caraibi alle prese con una crescita relativamente debole. La crescita della domanda interna è stata moderata (in particolare in Brasile), anche se sta cominciando a recuperare in Messico, e le esportazioni sono in ripresa in America Centrale, in parte sostenute dalla espansione del Canale di Panama. La crescita regionale si prevede salga al 2,9% nel 2014, al 3,2% nel 2015, prima di accelerare al 3,7% entro il 2016. La forte crescita delle esportazioni, insieme con il costante aumento dei consumi, si prevede che spingerà la crescita del Brasile al 3,7% nel 2016. Imperniato sulla crescita negli Stati Uniti, il Messico è destinato a crescere del 3,4% nel 2014, accelerando al 4,2% nel 2016. I rischi al ribasso per la regione comprendono un salto disordinato dei tassi di interesse globali e una recessione prolungata e profonda dei prezzi delle materie prime.

Le economie in via di sviluppo del Medio Oriente e Nord Africa rimangono depresse. I disordini politici in Egitto, la situazione di stallo in Tunisia, e un’escalation della guerra civile in Siria, con ricadute sui vicini Libano e Giordania, hanno indebolito l\'attività nei Paesi importatori di petrolio. Allo stesso tempo, problemi di sicurezza, scioperi, fattori infrastrutturali, e, nel caso dell’Iran, sanzioni internazionali, hanno influenzato negativamente i Paesi esportatori di petrolio. La crescita regionale, che ha visto una contrazione dello 0,1% nel 2013, dovrebbe rimanere debole, con prospettive piene di incertezze. La crescita aggregata per la regione è prevista al 2,8% nel 2014, al 3,3 nel 2015 e al 3,6% nel 2016, ben al di sotto del potenziale della regione.

La crescita in Asia meridionale è cresciuta di un modesto 4,6% nel 2013, riflettendo la debolezza dell’India tra alta inflazione, e deficit di partite correnti e pubbliche. Più di recente, le esportazioni regionali hanno recuperato, grazie al rafforzamento della domanda esterna e al deprezzamento della rupia indiana. La crescita regionale dovrebbe migliorare al 5,7% nel 2014, salire al 6,7% nel 2016, guidata principalmente dalla ripresa della domanda di importazioni delle economie ad alto reddito e investimenti regionali.

Il risultato previsto, tuttavia, dipenderà dalla stabilità macroeconomica, le riforme politiche sostenute, e ai progressi nella riduzione dei vincoli dal lato dell\'offerta. La crescita dell\'India è destinata ad aumentare di oltre il 6% in FY2014-15, arrivando al 7,1% entro il FY2016-17. I principali rischi per le prospettive sono un arresto delle riforme fiscali e politiche, le incertezze legate alle elezioni in Afghanistan, Bangladesh e India; un radicamento delle aspettative di inflazione, e un aggiustamento disordinato dei flussi di capitale in risposta al tapering degli Stati Uniti.