_Aprile2013

Parametri per le valutazioni di business nell’industria energetica

Vulpiani (Deloitte): la situazione di crisi sta favorendo un processo di razionalizzazione del settore con impulso alle operazioni di M&A a livello globale

Produrre energia è un business che da sempre ha assicurato valore. Ma in tempo di crisi occorre ripensare ad alcuni parametri di valutazione. Per questo è nato l’Osservatorio sui Parametri per le Valutazioni di Business nell’Industria Energetica a cura di Deloitte, con l’obiettivo di offrire uno strumento a supporto del Top Management delle società di settore nei complessi processi decisionali e nelle valutazioni di business.

L’analisi, condotta su un panel mondiale di società appartenenti al settore dell’industria energetica, vuole fornire stime relative al costo del capitale (WACC) e ai principali multipli di borsa Asset-Side a livello nazionale, europeo e mondiale per i segmenti Electricity, Oil&Gas, Renewables, Trasmission System Operator (TSO) e Water.

“Il settore Energetico - afferma Marco Vulpiani, Partner di Deloitte responsabile nazionale dei servizi di Valutazione della firm - si trova ad affrontare una delle fasi più critiche degli ultimi decenni. La situazione di crisi nell’area euro, unita alla crescita che sta caratterizzando i paesi dell’area BRIC, sta favorendo un processo di razionalizzazione del settore con impulso alle operazioni di M&A a livello globale.

Per tale motivo abbiamo ritenuto che un osservatorio sui principali driver di valore, quale il costo del capitale e sui principali indicatori di valore, quali i multipli di settore, possa rappresentare un utile strumento per prime valutazioni di settore”.

Le analisi effettuate sulla base delle metodologie applicate da Deloitte sono state inoltre confrontate con i risultati emergenti dall’utilizzo dei dati elaborati da una fonte terza indipendente (Bloomberg) elaborati con analoghi criteri a livello nazionale, europeo e mondiali.

L’Analisi del Costo del Capitale ha evidenziato come i valori più contenuti, in termini di WACC, siano relativi ai settori Electricity, TSO e Water, soprattutto in riferimento ad Italia ed Europa, laddove i mercati sono caratterizzati da una forte regolamentazione delle tariffe e, di conseguenza, da risultati operativi meno volatili.

I valori più elevati in termini di costo del capitale (WACC) sono stati riscontrati, mediamente, nei settori Oil&Gas e Renewables. Tuttavia è interessante notare come i livelli più elevati di WACC siano riconducibili a driver diversi.

Mentre nel caso dell’Oil&Gas essi sono dovuti al maggiore costo del capitale proprio che risulta affetto dalle difficoltà dei mercati finali serviti, nel settore delle Renewables i maggiori livelli di WACC sono legati al maggior costo del debito connesso agli elevati livelli di leva finanziaria tipici di questo settore.

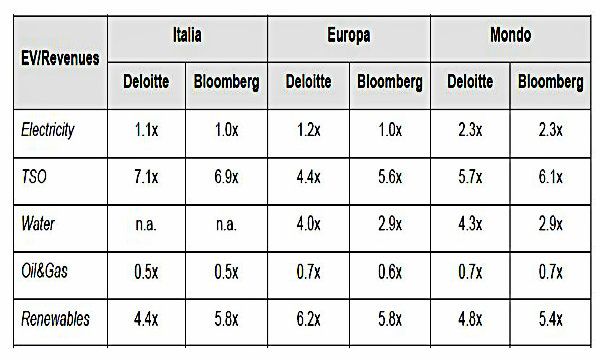

Anche l’Analisi dei Multipli mostra significative differenze tra i diversi sotto settori, riconducibili alle diverse dinamiche di business specifico. In particolare l’analisi del multiplo EV/Revenues ha evidenziato valori più elevati per i settori Water, Renewables e TSO; valori più bassi sono stati rilevati invece per i settori Electricity e Oil&Gas. (Tabella 1).

Anche per i multipli i valori più significativi in termini di valore si registrano nei settori regolamentati (TSO, Water, Renewables).

In linea con le evidenze sui multipli EV/Revenues, i multipli EV/EBITDA più elevati sono quelli dei settori regolamentati (TSO, Water e Renewables). (Tabella 2).