_Aprile2013

Perché l’allentamento monetario non è così semplice nei mercati emergenti

Wassermann (Credit Suisse): I differenziali dei tassi d’interesse rispetto ai mercati avanzati favoriscono alcune valute emergenti e obbligazioni in valute locali, mentre penalizzano le azioni

Dopo aver tagliato i tassi d’interesse quasi a zero, le banche centrali di molti grandi mercati avanzati (MA) sono passate a qualche forma di QE (Fed statunitense, Banca d’Inghilterra, Banca del Giappone). Al contrario, i tassi d’intervento nominali sono rimasti più elevati in molti mercati emergenti (ME).

Un peggioramento del profilo crescita-inflazione

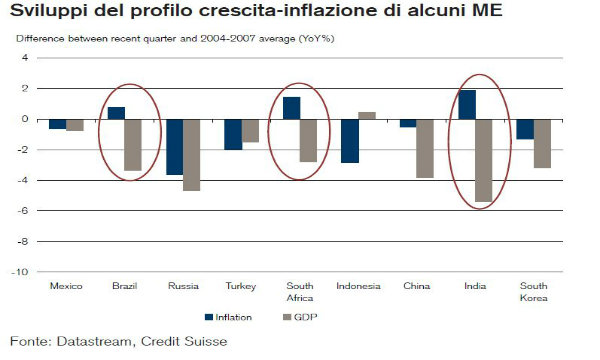

La crescita del PIL nei ME è rallentata, scendendo al di sotto del ritmo pre-crisi (2004–07), l’inflazione core è piuttosto favorevole, mentre la crescita del credito e dell’offerta di moneta è relativamente stagnante in molti grandi ME. E allora per quale ragione le autorità dei ME non imitano le scelte dei colleghi dei MA, riducendo ulteriormente i tassi d’intervento? A nostro parere, questo approccio più prudente ha tre ragioni. Innanzitutto, il mix crescita-inflazione è peggiorato in molti ME. In altri termini, la crescita del PIL è diminuita più dell’inflazione, mentre in tre grandi ME su nove l’inflazione è ora più alta di quella del periodo 2004–07. In secondo luogo, le banche centrali temono la debolezza valutaria, soprattutto laddove occorrono afflussi di capitali per finanziare deficit fiscali o esteri.

La terza ragione è che, mentre molte autorità dei MA temono i processi di deleveraging, le autorità dei ME invece temono ancora l’eccessivo incremento del debito del settore privato.

Un quadro delle politiche monetarie piuttosto differenziato

Soprattutto in Brasile, India e Sud Africa, l’elevata inflazione, l’incremento dei deficit fiscali e/o delle spese correnti, livelli differenti di apprezzamento delle valute hanno limitato la flessibilità delle banche centrali. A causa delle imminenti elezioni, sono state rinviate le riforme necessarie per correggere squilibri. Il Brasile dovrà probabilmente aumentare i tassi d’intervento a causa dell’incremento dell’inflazione, mentre la debolezza valutaria dovrebbe mantenere invariati l’India e il Sud Africa. La Corea del Sud, la Russia e il Messico sembrano per il momento nella migliore posizione per mantenere un atteggiamento espansivo, grazie alla modesta crescita della moneta, oltre che l’attuale solidità della bilancia delle partite correnti, e delle valute. In Turchia e in Cina, le banche centrali dovrebbero mantenere una posizione attendista dopo il recente rimbalzo della crescita e dell’inflazione.

Nora Wassermann, Credit Suisse