_Aprile2013

A marzo si ferma la crescita delle richieste di credito dalle imprese: -3%

Capecchi (CRIF): la domanda interna continua a mostrare segnali di debolezza, che si riflette sulla continua erosione della redditività delle imprese stesse e, conseguentemente, della loro capacità di autofinanziamento

Il tema dell’accesso al credito per le imprese in questa delicata fase del ciclo economico rimane una priorità assoluta, ancor più a fronte dei dati che confermano una contrazione delle erogazioni.

Si è molto dibattuto circa le ragioni che hanno determinato questa dinamica, cercando di comprendere se essa fosse riconducibile principalmente alla prudenza dell’offerta (con gli Istituti di credito alle prese con le difficoltà nel funding, requisiti di capitale più stringenti e la crescente rischiosità dei propri portafogli di clientela), o alla debolezza della domanda (con le imprese propense a rinunciare o rinviare a momenti più favorevoli gli investimenti e ad utilizzare il credito primariamente per il sostegno all’attività corrente).

L’analisi della domanda di credito - elaborata sulla base del patrimonio informativo di EURISC - fornisce una prima risposta oggettiva a questo quesito.

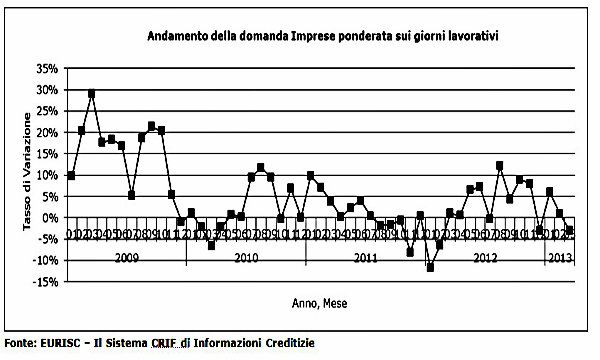

Nello specifico, dopo un inizio d’anno in cui il numero di finanziamenti richiesti da parte delle imprese italiane (analizzati sulla base delle anagrafiche riconducibili sia a imprese individuali sia a società di persone e capitali) hanno registrato segni positivi (+6% a gennaio e +1% a febbraio) il mese di marzo 2013 ha visto l’indice tornare in negativo, con un -3,08% rispetto allo stesso mese del 2012, ponderato a parità di giorni lavorativi.

Per altro, il dato rilevato nell’ultimo mese è il primo negativo dopo una serie di 12 mesi (con la sola parentesi del mese di dicembre 2012) in cui il numero di finanziamenti richiesti aveva sempre fatto segnare un incremento rispetto al corrispondente mese dell’anno precedente.

Posto che la domanda aggregata nei primi tre mesi del 2013 ha fatto complessivamente registrare una crescita del +0,97% rispetto al corrispondente trimestre del 2012, è spontaneo domandarsi se il dato in controtendenza registrato a marzo sia occasionale o, piuttosto, rappresenti una inversione del trend, con le imprese italiane già messe a dura prova dalle difficoltà derivanti da una crisi che perdura dal 2008 ed alle prese con un inevitabile processo di riposizionamento.

“Per valutare la propensione delle imprese a rivolgersi agli Istituti di credito dobbiamo considerare che la domanda interna continua a mostrare segnali di debolezza, che si riflette sulla continua erosione della redditività delle imprese stesse e, conseguentemente, della loro capacità di autofinanziamento. Per questa ragione non hanno smesso di chiedere credito anche in questa fase di perdurante congiuntura negativa”, commenta Simone Capecchi, Direttore Sales & Marketing di CRIF.

“Questo spiega la ragione per cui nel corso degli ultimi anni il livello di indebitamento delle imprese in Italia sia costantemente cresciuto, risultando mediamente superiore a quello degli altri Paesi dell’area Euro e degli Stati Uniti che, su mercati sempre più globalizzati, ne rappresentano i naturali competitori. Senza dimenticare, poi, che nel nostro Paese oltre la metà dei prestiti a breve termine è costituita essenzialmente da affidamenti in conto corrente”.

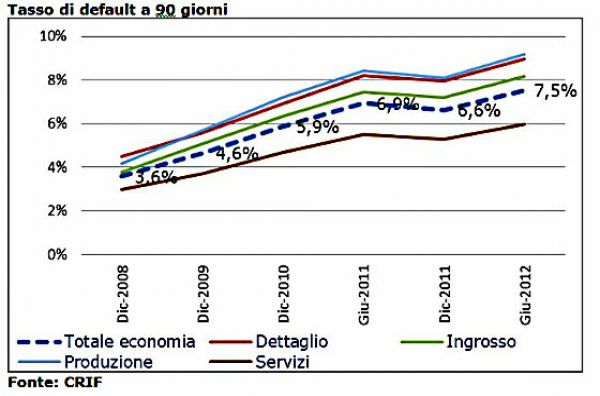

D’altro canto, nonostante il miglioramento delle condizioni finanziarie e l’allentamento delle tensioni sul funding, l’Italia vive ancora una fase prolungata di rigidità dell’offerta di credito anche a causa del costante innalzamento dei tassi di default lungo tutto il periodo di osservazione, con tutti i macro settori che, seppure su livelli diversi, riflettono la maggiore difficoltà delle imprese a rispettare gli impegni di rimborso dei finanziamenti accesi.

Certamente su questa dinamica negativa incide anche l’allungamento dei tempi di riscossione dei crediti commerciali, con una penalizzazione in particolare delle imprese di minor dimensione, spesso più fragili e con un minor potere contrattuale, e la conseguente necessità di gestire una diversa liquidità all’interno dell’azienda e una differente modalità di finanziamento dell’attività.

Entrando maggiormente nel dettaglio, l’andamento della domanda di credito nel mese di marzo risulta negativamente influenzato primariamente dal dato delle Imprese Individuali, che fanno segnare un -9% rispetto al corrispondente mese del 2012, mentre per le Società di capitale e di persona in dato si mantiene ancora positivo (+1%, coerentemente con i mesi precedenti).

Una lettura più completa della dinamica in corso è resa possibile anche dall’analisi dell’importo medio dei prestiti richiesti da parte delle imprese: nei primi tre mesi del 2013, per il complesso di imprese individuali e società, si è attestato a 63.187 Euro.

Nello specifico l’importo medio dei prestiti richiesti è risultato pari a 30.506 Euro per quanto riguarda le ditte individuali contro gli 85.373 Euro delle società.

Per quanto riguarda la distribuzione per classi di importo, invece, nei primi 3 mesi del 2013 quasi 1/3 del totale delle richieste si è concentrata nella fascia inferiore ai 5.000 Euro.

“Nel complesso, la ricaduta della nostra economia a partire dalla seconda metà del 2011 è arrivata quando le performance registrate erano ancora ben distanti da quelle dei periodi pre-crisi”, conclude Capecchi.

“D’altro canto, le differenze di performance che si registrano tra i diversi settori dell’economia italiana lasciano ipotizzare che l’accentuazione delle difficoltà si sia concentrata soprattutto nei comparti meno in grado di sostenere la competizione internazionale, in particolare da parte dei paesi emergenti su prodotti a basso costo e basso valore aggiunto. Conseguenza di ciò è che in Italia la crisi ha accentuato l’incremento della rischiosità dei portafogli degli Istituti di credito. Da questo deriva la conseguente necessità di selezionare gli impieghi anche in funzione del merito creditizio, che sembra condizionare in particolare le piccole e medie imprese, tradizionalmente sottocapitalizzate, caratterizzate da una minore disponibilità di risorse da investire nello sviluppo, limitato potere contrattuale e inferiore capacità di cogliere le opportunità derivanti dalla globalizzazioni dei mercati”.