Maggio2013

Finche' la Banca (centrale) va...

Carcaterra (ANIMA): Resta confermata la prospettiva di inizio anno a favore dell’azionario. Non si intravedono potenziali rischi sistemici per i mercati

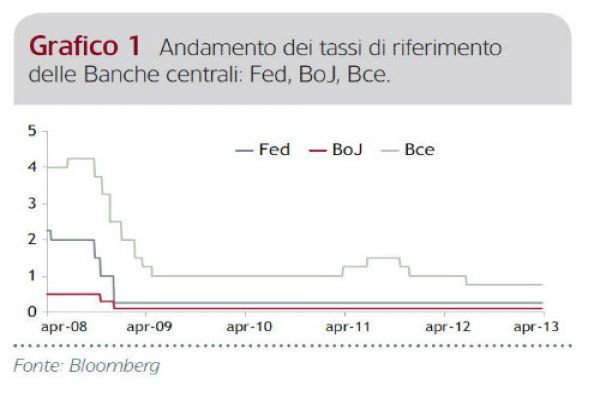

Nonostante gli elementi di incertezza concentrati soprattutto sull’Europa, i mercati azionari a livello globale – chi più chi meno – dovrebbero continuare la loro marcia positiva almeno fino all’estate. Merito delle politiche monetarie di espansione e quindi dell’ampia liquidità messa a disposizione dalle Banche centrali.

Basti pensare, in ordine di tempo, all’ingente piano che ha varato la Bank of Japan – la stampa ha parlato di “tsunami di liquidità” – con l’obiettivo di svalutare lo yen e perciò portare l’inflazione al livello ambizioso del 2%. Del resto, come ha sottolineato il Fondo Monetario Internazionale in una recente analisi, “l’inflazione non rialzerà la testa e le banche centrali più importanti hanno spazio per continuare le loro politiche monetarie accomandanti per rilanciare l’economia”; si tratta di un messaggio che il Fondo rivolge soprattutto all’indirizzo dell’Europa, dove la politica monetaria della Bce è stata meno espansiva delle sue “colleghe” degli Stati Uniti e, ora, anche del Giappone.

Resta, pertanto, confermata la prospettiva di inizio anno a favore dell’azionario. Restano sì sul tavolo questioni ancora in cerca di una risoluzione, ma non si intravedono all’orizzonte situazioni foriere di potenziali rischi sistemici per i mercati. A ciò va aggiunto il fatto che siamo probabilmente alla vigilia di una revisione dell’asset allocation da parte degli investitori istituzionali mondiali, che potrebbe portare nei prossimi mesi ad un incremento della componente allocata agli investimenti azionari e fornire così un ulteriore elemento di sostegno per le piazze finanziarie.

Ad assumere il ruolo di motore globale è tornata ad essere l’economia americana che sta correndo più del previsto e che pensiamo nei prossimi dieci anni possa diventare il primo “antagonista” delle economie emergenti. Negli Usa, infatti, si riscontra una situazione macroeconomica e anche microeconomica che conferma elementi di ottimismo.

In Europa va detto, però, che, se da un lato l’esito dell’appuntamento elettorale in Italia e dall’altro la crisi delle banche di Cipro rappresentano eventi isolati, hanno comunque riportato un po’ di tensioni, contribuendo in qualche modo a ritardare le attese di una fase di stabilizzazione della crescita nella seconda metà del 2013.

Va segnalato, del resto, che il piano di salvataggio deciso dall’Eurogruppo in cambio di un piano di aiuti per circa 10 miliardi di euro al governo di Nicosia, al fine di salvaguardare la sua stabilità finanziaria, ha creato un precedente importante: sono stati coinvolti rendendoli parte della soluzione stessa i “depositanti”, attraverso un prelievo fiscale forzoso sui depositi bancari. L’isola rappresenta appena lo 0,2% del Pil della Zona Euro, ma la paura di un “effetto contagio” provocato da un suo eventuale fallimento, a causa di un sistema bancario al collasso, ha convinto dell’urgenza del salvataggio.

Titoli corporate: confermato il sovrappeso sui finanziari

La violazione, in occasione della crisi di Cipro, dell’ultimo tabù, relativo all’inviolabilità dei depositi bancari, tutto sommato è stata accolta con inaspettata tranquillità dal mercato corporate, visto che l’allargamento degli spread è durato per poco. Come sempre, l’illiquidità si è accentuata, ma il “riprezzamento” del settore finanziario è stato molto contenuto. Resta confermata la posizione di sovrappeso soprattutto sui finanziari attraverso banche europee.

In generale, comunque la selezione degli emittenti diventerà sempre più un tratto distintivo dei nostri fondi focalizzati sul mondo corporate.

High yield: resta l’appetito degli investitori

Ci aspettiamo rendimenti positivi, anche se sicuramente inferiori a quelli del 2012. Pensiamo che le obbligazioni high yield potranno beneficiare di un lieve restringimento degli spread e del naturale rendimento del comparto. Il tutto, però, presupponendo uno scenario contraddistinto da un premio per il rischio stabile, un tasso di crescita economica positivo e soprattutto l’assenza di shock economici. Il contesto migliore è quello caratterizzato da una crescita moderata in cui le aziende abbiano un buon controllo della spesa per capitali, del debito e dei flussi di cassa.

Valute: sotto l’influsso delle banche centrali

Le banche centrali, a nostro avviso, continueranno ad essere protagoniste dell’andamento dei tassi di cambio. Per le principali valute, le divise che hanno subito un maggior deprezzamento non hanno fatto altro che ritornare, grazie appunto all’intervento delle banche centrali, su livelli di equilibrio di lungo periodo.

Non dimentichiamoci che lo yen, che si è deprezzato nei confronti dell’euro di circa il 12% dalla fine del 2012, non ha fatto altro che riportarsi vicino ai valori che consideriamo di equilibrio: era particolarmente forte prima, non debole adesso. Per quanto riguarda invece il rapporto con il dollaro, in Usa la Fed sta facendo Quantitative easing ma l’economia americana sta correndo più del previsto, pertanto se il mercato occupazionale così come quello immobiliare, dovessero riprendersi prima del previsto, ciò potrebbe favorire il dollaro. In conclusione, quindi, se l’apprezzamento dell’euro nei confronti dello yen è un trend che riteniamo proseguirà per il corso del 2013, invece non è detto che lo stesso accada anche nei confronti del dollaro. Fra le altre valute, il peso messicano e il rublo russo incontrano il nostro favore. Il Messico, grazie alle riforme avviate, è posizionato meglio di tutti gli altri per agganciare la ripresa americana e, quindi, la sua valuta pensiamo che possa continuare ad apprezzarsi. Lo stesso discorso, anche se con intensità diversa, vale per il rublo russo, che beneficia dell’apprezzamento dei prezzi delle materie prime e pertanto sarebbe sostenuto da una crescita globale più accentuata.

Armando Carcaterra, Direttore Investimenti di Anima SGR