Luglio_2013

FMI: crescono i problemi a livello globale

Secondo il recente World Economic Outlook l’economia sta rallentando ovunque con rischi di una crescita potenziale più bassa, un rallentamento del credito, e condizioni finanziarie più strette. Sarà necessaria un’azione politica aggiuntiva

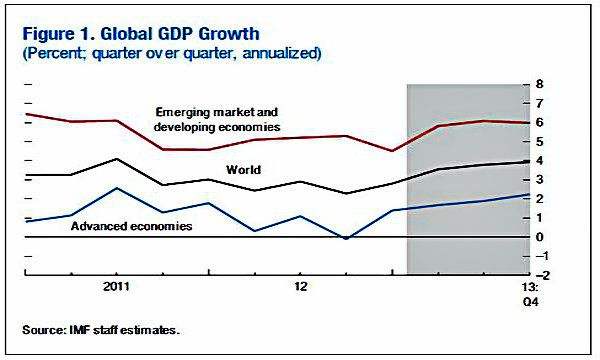

La crescita globale è destinata a restare sottotono, leggermente al di sopra del 3% nel 2013, lo stesso tasso del 2012. Questo dato è inferiore alle previsioni del precedente World Economic Outlook di aprile, guidato in gran parte da una domanda interna sensibilmente più debole e una crescita più lenta in molte importanti economie emergenti, così come da una recessione più lunga nella zona euro. I rischi al ribasso per le prospettive di crescita a livello mondiale dominano ancora: mentre i vecchi rischi rimangono, nuovi rischi sono emersi, tra cui la possibilità di un più lungo rallentamento della crescita nelle economie emergenti. Soprattutto in considerazione dei rischi di una crescita potenziale più bassa, un rallentamento del credito, e condizioni finanziarie eventualmente più strette, qualora il previsto ritiro dello stimolo della politica monetaria negli Stati Uniti portasse a sostenute inversioni di flusso di capitali.

Per una crescita globale più forte sarà necessaria un\'azione politica aggiuntiva. In particolare, le principali economie avanzate dovrebbero mantenere un mix di politiche macroeconomiche di sostegno, in combinazione con piani credibili per raggiungere la sostenibilità del debito a medio termine, e fare le riforme per ripristinare bilanci e canali di credito.

Molti mercati emergenti e le economie in via di sviluppo devono affrontare un compromesso tra politiche macroeconomiche di sostegno delle attività deboli e contenere i deflussi di capitali. Riforme macroprudenziali e strutturali possono contribuire a rendere questo compromesso meno stridente.

La volatilità dei mercati finanziari è aumentata a livello globale in maggio e giugno, dopo un periodo di calma che durava dalla scorsa estate. Nelle economie avanzate i tassi di interesse a lungo termine e la volatilità dei mercati finanziari sono aumentati. Gli spread sovrani periferici della zona euro si sono ampliati di nuovo dopo un periodo di discesa sostenuto. Le economie emergenti sono generalmente le più colpite: i recenti aumenti dei tassi di interesse delle economie avanzate e la volatilità dei prezzi delle attività (in combinazione con una debole attività domestica) hanno portato ad alcune fuoriuscite di capitali, a un calo dei prezzi nell’azionario, all\'aumento dei rendimenti locali, e al deprezzamento della moneta.

La crescita globale è aumentata solo leggermente da un tasso annualizzato del 2½ per cento nella seconda metà del 2012 al 2¾ per cento nel primo trimestre del 2013.

La sottoperformance è dovuta a tre fattori. In primo luogo, continue delusioni di crescita nelle principali economie emergenti, che riflettono, in varia misura, strozzature infrastrutturali e altri vincoli di capacità, una più lenta crescita della domanda esterna, prezzi delle materie prime più bassi, le preoccupazioni di stabilità finanziaria, e, in alcuni casi, un sostegno politico più debole. In secondo luogo, una recessione più profonda nella zona euro, a partire della domanda, fiducia depressa e bilanci deboli, hanno interagito per esacerbare gli effetti sulla crescita e l\'impatto delle condizioni fiscali e le stretta finanziaria. In terzo luogo, l\'economia americana è cresciuta a un ritmo più debole, così come la forte contrazione fiscale ha pesato sul miglioramento della domanda privata. Per contro, la crescita è stata più forte del previsto in Giappone, trainata dai consumi e dalle esportazioni nette, le seconde favorite dal deprezzamento del 20% dello yen (in termini effettivi reali) dalla fine del 2012.

Tornando alle previsioni, la crescita negli Stati Uniti è destinata ad aumentare dall’1¾% nel 2013 al 2¾% nel 2014.

Le proiezioni assumono che il “sequester” resterà in vigore fino al 2014, più di quanto previsto in precedenza, anche se il ritmo di consolidamento fiscale sarà ancora lento. La domanda privata dovrebbe rimanere solida, dato l\'aumento di reddito delle famiglie dato dal recupero del settore immobiliare, e le condizioni finanziarie ancora favorevoli.

In Giappone, la crescita in media sarà del 2% nel 2013, scendendo a circa 1¼% nel 2014. La previsione per il 2013, più forte di quanto previsto in precedenza, riflette gli effetti delle recenti politiche accomodanti sulla fiducia e la domanda privata, mentre la previsione un po\' più morbida per il 2014 riflette l\'ambiente globale più debole.

L\'area dell\'euro resterà in recessione nel 2013, con l\'attività in contrazione di oltre lo 0,5%. La crescita sarà sotto l’1% nel 2014, un dato più debole di quanto precedentemente previsto, in parte a causa degli effetti persistenti dei vincoli di cui sopra e dei ritardi previsti nell’attuazione delle politiche in settori chiave, ma anche a causa degli effetti di base della ritardata ripresa nel 2013.

Al 5% nel 2013 e a circa il 5½% nel 2014, la crescita in mercati emergenti e le economie in via di sviluppo è ora prevista in evoluzione a un ritmo più moderato.

Qualche percentuale di punto più lenta rispetto al WEO di aprile 2013. Questo comporta prospettive più deboli in tutte le Regioni.

In Cina, la crescita media sarà del 7¾% nel 2013-14, rispettivamente 0,25 e 0,50 punti percentuali in meno per il 2013 e 2014, rispetto al report di aprile. Anche le previsioni per i restanti BRICS sono state riviste al ribasso, da 0,5 a 0,25 punti percentuali. Le prospettive per molti esportatori di materie prime (tra cui quelli tra i BRICS) sono peggiorate a causa della discesa dei prezzi.

La crescita nell’Africa sub-sahariana sarà più debole, poichè alcune delle sue più grandi economie (Nigeria, Sud Africa) lottano con problemi interni e una domanda estera più debole. La crescita di alcune economie del Medio Oriente e del Nord Africa rimane debole a causa delle transizioni politiche ed economiche difficili.

In sintesi, la crescita mondiale si riprenderà da leggermente superiore al 3% nel 2013, al 3¾% nel 2014, circa lo 0,25% più debole per entrambi gli anni rispetto alle proiezioni di aprile.

Rischi al ribasso, vecchi e nuovi, continuano a dominare le prospettive

Anche se i rischi di coda imminenti nelle economie avanzate sono diminuiti, saranno necessarie misure supplementari per tenerli a bada, compresi gli aumenti tempestivi del tetto debito negli Stati Uniti e un’azione continuata nel "fare quello che serve" da parte delle autorità della zona euro, al fine di evitare un brusco deterioramento delle condizioni finanziarie.

Al contrario, i rischi di un più lungo rallentamento della crescita nelle economie di mercato emergenti sono ora aumentati, a causa degli effetti prolungati di vincoli nazionali di capacità, del rallentamento della crescita del credito e delle condizioni esterne deboli.

Le previsioni presuppongono che il recente aumento della volatilità dei mercati finanziari e gli associati aumenti dei rendimenti saranno in parte invertiti. Questo in quanto riflettono in gran parte una rivalutazione una tantum del rischio a causa delle prospettive di crescita cambiate per le economie emergenti, e l\'incertezza circa la temporanea uscita dalla politica monetaria di stimolo degli Stati Uniti. Tuttavia, se le vulnerabilità sottostanti portano ad ulteriori riallocazioni di asset, ulteriori aumenti di resa, e continua volatilità più elevata, il risultato potrebbe essere sostenuto da inversioni di flusso di capitale e bassa crescita delle economie emergenti.

Politiche per generare una forte crescita

Prospettive di crescita deboli e nuovi rischi sollevano nuove sfide per la crescita mondiale e l\'occupazione, e di riequilibrio globale.

I politici in tutto il mondo hanno bisogno di aumentare gli sforzi per garantire una crescita robusta.

Come sottolineato nelle relazioni WEO precedenti, le economie avanzate chiave dovrebbero perseguire una combinazione di politiche che supportino la crescita a breve termine, ancorate da piani credibili per il medio termine e la sostenibilità del debito pubblico. Ciò consentirebbe anche di operare adeguamenti fiscali a breve termine più graduali. Con la bassa inflazione e un ristagno economico di considerevoli dimensioni, lo stimolo della politica monetaria dovrebbe continuare fino a quando il recupero sarà ben stabile. I potenziali effetti collaterali negativi dovrebbero essere contenuti con politiche di regolamentazione e macroprudenziali. Una comunicazione chiara sulla eventuale uscita dallo stimolo monetario contribuirà a ridurre la volatilità dei mercati finanziari mondiali. Ulteriori progressi nella ristrutturazione del settore finanziario e le riforme sono necessaria per ricapitalizzare e ristrutturare i bilanci delle banche e migliorare la trasmissione della politica monetaria.

Nell\'area dell\'euro, una revisione patrimoniale delle banche dovrebbe identificare le attività problematiche e quantificare le esigenze di capitale, sostenuta da ricapitalizzazione diretta dell’ESM se necessario.

Sulla base di recenti accordi, i politici dovrebbero fare progressi verso una unione bancaria più completa, anche attraverso un forte meccanismo di singola risoluzione. Le politiche volte a ridurre la frammentazione dei mercati finanziari, sostegno della domanda, e le riforme del mercato del lavoro e di prodotto sono fondamentali per una crescita più forte e la creazione di posti di lavoro.

Posizioni cicliche e vulnerabilità variano tra mercati emergenti e in via di sviluppo, ma le prospettive di normalizzazione della politica monetaria negli Stati Uniti e di una potenziale inversione del flusso dei capitali hanno acuito alcuni compromessi politici. I rischi di risultati potenziali inferiori al previsto in alcune economie suggeriscono che ci possa essere meno spazio di politica fiscale di quanto precedentemente stimato. L’allentamento monetario può essere la prima linea di difesa contro i rischi di ribasso, in quanto l\'inflazione è agisce generalmente come moderatrice nella maggior parte delle economie. Tuttavia, i tassi ufficiali reali sono già bassi, mentre deflussi di capitali e gli effetti sui prezzi del depauperamento del cambio, possono anche limitare un ulteriore allentamento.

Con prospettive di crescita deboli e potenziali problemi derivati da un prolungato periodo di rapida crescita del credito, il quadro politico deve essere pronto a gestire eventuali aumenti dei rischi di stabilità finanziaria. Mentre le politiche macroeconomiche possono sostenere questi sforzi, i principali strumenti dovrebbero essere il controllo normativo e le politiche macroprudenziali.

Infine, è necessario che le misure di cui sopra debbano essere sostenute da riforme strutturali in tutte le principali economie per supportare la crescita globale e sostenere il riequilibrio globale. Come precedentemente, questo implica misure per aumentare il consumo sostenibile (Cina) e gli investimenti (Germania) nelle economie in surplus, nonché misure che migliorino la competitività delle economie in disavanzo.

http://www.imf.org/external/mmedia/view.aspx?vid=2525223712001

http://www.imf.org/external/mmedia/view.aspx?vid=2536377079001