Dicembre_2013

Giappone: Tora! Tora! Tora!

Longo (IG): Il Paese ha dei punti di forza importanti. In primis la credibilità del piano portato avanti da Shinzo Abe, che ha incontrato fin da subito una grande consenso popolare

Le politiche economiche promosse dal Governo di Shinzo Abe e dalla Bank of Japan di Haruhiko Kuroda hanno posto il Giappone sotto i riflettori degli investitori internazionali.

L’Abenomics è considerata da tutti come il progetto più audace degli ultimi anni. Molto ambizioso è il suo obiettivo, ovvero permettere al Paese di uscire da un lungo periodo di deflazione. Lo scopo di questo lavoro è di illustrare i principali punti di forza dell’Abenomics e i rischi associati, cercando di valutarne le possibilità di successo.

Il governo intende adottare una politica fiscale flessibile, che consiste in un primo periodo di lancio di stimoli fiscali, a cui seguirà una strategia di consolidamento nel medio/lungo periodo. Il Giappone ha il rapporto debito/PIL più elevato al mondo e necessita di manovre mirate alla riduzione dei pesanti deficit di bilancio. Gli stimoli fiscali introdotti dal governo hanno riguardato le misure per la ricostruzione post–terremoto e per la prevenzione di possibili ulteriori disastri, le manovre per stimolare gli investimenti privati, le misure rivolte al sostegno delle piccole/medie imprese e i finanziamenti ai governi locali.

Da segnalare che dopo il primo piano di aumento della spesa pubblica pari a 103 miliardi di dollari ne è seguito un altro pari a 55 miliardi di dollari per compensare gli effetti recessivi dell’aumento della tassa sui consumi (ad aprile 2014 dal 5% all’8%, in ottobre 2015 al 10%).

Le riforme strutturali riguardano principalmente le liberalizzazioni in molti settori dell’economia giapponese con l’obiettivo di rivitalizzare alcune regioni. La parola d’ordine è l’aumento della produttività e della competitività delle imprese nipponiche. I temi più importanti riguardano:

- il lavoro, aumento della partecipazione femminile;

- l’energia, reintroduzione delle centrali nucleari;

- il commercio, negoziazioni per far partire il Trans-Pacific Partnership.

In termini di politica monetaria, il neo governatore, Haruhiko Kuroda, nel suo primo meeting a capo della Bank of Japan ha introdotto un piano di quantitative easing senza precedenti, denominato Quantitative and Qualitative Monetary Easing, QQME.

Lo scopo è quello di raggiungere e stabilizzare il tasso di inflazione intorno al 2% entro il 2015, attraverso l’espansione dalla base monetaria dai 1.

400 mld $ attuali a 2.800 mld $. Le operazioni di mercato aperto riguarderanno principalmente i titoli di Stato (JGB) per circa 70 mld $ al mese. La vera sfida per la BoJ sarà quella di innalzare il tasso d’inflazione evitando un eccessivo rialzo dei tassi di interesse nominali sui titoli di Stato.

La deflazione degli ultimi 15 anni ha permesso al Paese di rifinanziarsi a tassi sempre più bassi, nonostante l’elevato rapporto debito/Pil. L’aspettativa di prezzi al consumo in costante calo ha spinto gli operatori domestici a investire in JGB. Nel grafico che segue si può notare come oltre il 90% dei detentori di JGB sono investitori giapponesi.

Gli scenari

Gli obiettivi dell’Abenomics sono:

- il tasso d’inflazione al 2% nel 2015;

- la crescita del PIL reale pari al 2% nel prossimo quinquennio;

- la riduzione del deficit/PIL al 188% entro il 2020.

I rischi che potrebbero ostacolare il raggiungimento di tali target sono:

- sostenibilità del debito;

- crescita dei salari nominali;

- effetti recessivi dell’innalzamento della tassa sui consumi;

- tensioni geopolitiche, rapporti con la Cina;

- rallentamento dell’economia globale.

Il Giappone ha tuttavia dei punti di forza importanti. In primis la credibilità del piano portato avanti da Shinzo Abe, che ha incontrato fin da subito una grande consenso popolare. E’ da segnalare inoltre la stabilità politica del governo guidato dal presidente del LDP che potrà permettere di portare avanti le riforme strutturali necessarie per l’accelerazione della ripresa economica. Altri punti di forza sono un tasso di risparmio molto elevato da parte dei cittadini giapponesi e un tasso di disoccupazione molto basso.

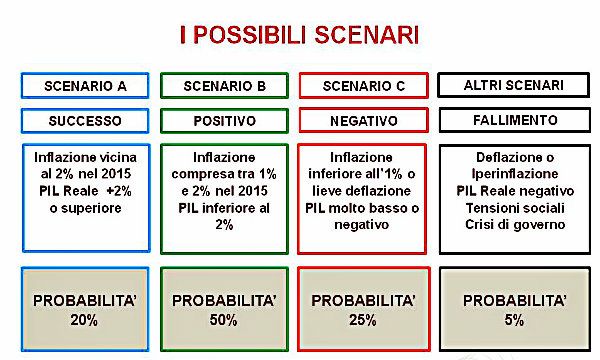

Tenendo conto dei fattori sopra esposti abbiamo individuato quattro scenari possibili futuri, sintetizzati nella tabella.

Abbiamo fissato una probabilità molto elevata (pari al 50%) per quanto riguarda lo scenario B, caratterizzato da una crescita importante del PIL e dell’inflazione senza, tuttavia, raggiungere gli obiettivi ambiziosi prefissati dal Governo. Difficilmente ci sarà, invece, un successo totale per Abe, la probabilità che abbiamo fissato è, infatti, pari al 20%. Per quanto riguarda le possibilità di insuccesso dell’Abenomics le abbiamo fissate pari al 30% (25% per uno scenario negativo e solamente 5% relative a un fallimento totale del progetto).

Ci aspettiamo che i tassi d’interesse nominali sui JGB possano tornare al ridosso del 2% nei prossimi mesi a seguito di:

- rischi interni, legati alla veloce ripresa dei prezzi al consumo e alle massicce vendite sui titoli di Stato;

- rischi esterni, legati al «tapering» della Fed.

La volatilità potrebbe spingere la BOJ a intervenire sul mercato, innalzando gli acquisti mensili di titoli di Stato a 90/100 mld $, dai 70 attuali. Non ci sentiamo di escludere neanche un taglio del merito creditizio da parte delle agenzie di rating se i tassi dovessero superare il 2%.

Standard&Poor’s potrebbe essere la prima a prendere una simile decisione, visto l’outlook negativo che pende da oltre due anni.

Sul fronte valutario, riteniamo che lo yen possa deprezzarsi ulteriormente, anche se in misura inferiore rispetto all’ultimo anno, grazie a un ritorno dell’avversione al rischio tra gli investitori in vista del tapering della Federal Reserve. A causa di ciò, il deprezzamento della divisa nipponica potrebbe essere più marcato verso il dollaro statunitense. Il cross Usd/Jpy potrebbe tornare in area 115, top di fine 2007.

Sull’Eur/Jpy, la tendenza rialzista potrebbe evidenziare nel corso del prossimo anno una decelerazione, a causa della politica monetaria espansiva della Bce.

Il comparto azionario dovrebbe beneficiare sia della ripresa dei consumi interni, sia della crescita dell’export, grazie al deprezzamento dello yen. Le pressioni sui margini derivanti dall’aumento dei salari dovrebbero essere più che compensate dalla crescita dei ricavi.

Crediamo che la tendenza rialzista sia più marcata per il comparto bancario. La riduzione dell’esposizione sui titoli di Stato da parte delle banche potrebbe migliorarne la qualità degli attivi, ottimizzando il rapporto rischio-rendimento.

In conclusione, ci aspettiamo che l’atteggiamento ultra accomodante in Giappone possa richiamare l’attenzione degli investitori internazionali, soprattutto in scia alla partenza del tapering, visto come una minaccia per gli indici di Wall Street. Guardando all’economia reale bisognerà attendere ancora qualche anno prima che l’Abenomics possa mostrare appieno la sua forza. Riteniamo che l’indice Nikkei 225 possa tornare nell’arco dei prossimi mesi ai massimi dal 2007, a quota 18.

400 punti.

Filippo A Diodovich e Vincenzo Longo, Market Strategists di IG