Dicembre_2013

Debito pubblico, tasse e fisco sono le spine nel fianco della crescita

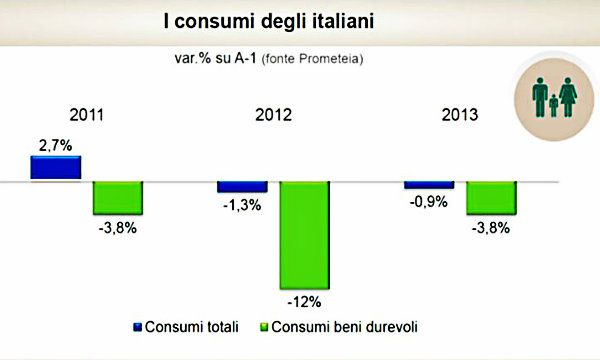

Secondo i dati dell’Osservatorio Findomestic, 1.350 € per i single e 1.870 € per la coppia senza figli sono i redditi mensili considerati dignitosi dagli Italiani. Consumi in calo del 3,9% nel 2013

Che cosa ostacola maggiomente la crescita? Secondo gli intervistati dell’Osservatorio sui consumi di beni durevoli di Findomestic, il peso di tasse, fisco, eccesso di debito pubblico, politiche economiche errate sono gli elementi fondanti della crisi attuale e il maggior ostacolo allo sviluppo. Il refrein “Se potessi avere 1000 lire al mese” è diventato oggi “1.350 € al mese”. Infatti, sotto il profilo strettamente economico, gli italiani giudicano dignitoso un reddito di almeno 1.359 € al mese per i single; di 1.876 € per la coppia senza figli; di 1.995 € per la coppia con figli. Sotto queste cifre (che rappresentano dei valori medi indicati) si è costretti ad operare rinunce che incidono fortemente sullo stile e sulla qualità della vita.

Si vanno delineando due categorie contrapposte sulle cause della crisi: quella dei miglioristi e quella degli eco-pauperisti. Secondo i primi la stagnazione attuale è il frutto di una errata applicazione dell’attuale sistema economico capitalistico, bloccato dai meccanismi della “finanza” impazzita e fuori controllo che ha minato la domanda aggregata, principale motore della crescita.

Secondo i miglioristi il riequilibrio delle distorsioni potrebbe consentire una nuova “partenza” del ciclo positivo. Per gli eco pauperisti invece il sistema presenta un vizio all’origine non contemplando meccanismi di protezione e rigenerazione delle risorse: ecco quindi che occorre un radicale ripensamento.

La crisi si sente

A prescindere dalle opinioni, l’83% degli intervistati ha comunque cambiato il proprio stile di vita riducendo le spese per viaggi, vacanze, ristoranti, pizzerie, abbigliamento calzature, generi alimentari, divertimento, svaghi e tempo libero. All’interno di questo rimescolamento si sta affermando una categoria di pensiero costituita dai cosiddetti “visionari attivi”, con una concezione del futuro che non può non prescindere dalle azioni che si intraprendono subito sul fronte dei consumi e della produzione: entrambi devono essere sostenibili, grazie alla rinuncia al superfluo, al consumo compulsivo, alle produzioni impattanti; meglio quindi consumare o produrre qualche cosa in meno, ma che abbia un impatto ecosostenibile.

Un tassello importante di questa visione è il principio che per risolvere i problemi occorra agire in proprio.

Per una produzione sostenibile ogni Paese dovrebbe specializzarsi basandosi sulle risorse disponibili rimodulando il concetto di autosufficienza e scambio. In Italia, secondo gli intervistati, si dovrebbe puntare sulle eccellenze del Made in Italy che sono ambiente, paesaggio, storia cultura, arte, enogastronomia, lifestyle, ingegno inteso come meccanica di precisione e manifattura ad alto valore aggiunto.

Cosa possiamo fare oggi per influenzare positivamente il nostro futuro? Secondo la maggioranza occorre che ci sia più equità, intesa come ripartizione della ricchezza, tutela dei più deboli e delle aziende in difficoltà. Segue una maggiore istruzione interpretata anche come più ricerca e sviluppo. In questo contesto l’innovazione, secondo la maggioranza, dovrà diventare un’importante risorsa collettiva che dovrà essere composta da tre asset: l’ingegno umano, l’informatica e la biomimesi. Molte strategie sostenibili ispirate dalla natura sono già state tradotte in applicazioni virtuose di avanguardia futuristica.

I MERCATI

Il 2013 sarà ancora caratterizzato da una fase di riduzione dei consumi e la loro graduale ripresa dovrebbe cominciare a manifestarsi solo a partire dal prossimo anno. Dopo i minimi toccati nel 2012, anche la propensione al risparmio ha cominciato a crescere nell’anno in corso.

SPESA PER MOBILITA’

La spesa per beni durevoli per la mobilità (autovetture nuove ed usate, motoveicoli e camper), già fortemente ridimensionata dall’inizio della crisi, ha riportato nel 2013 un ulteriore calo sia delle vendite (-4,4%) sia del fatturato (-4,0%). I driver che hanno guidato la contrazione della spesa per veicoli si ravvisano non solo nei fattori economici, ma anche nei cambiamenti delle abitudini di spesa dei consumatori: tra le preferenze dei giovani al primo posto ci sono i consumi tecnologici e non più l’auto o la moto; la tendenza alla “rinuncia” all’auto si fa strada, in particolare la rinuncia ad una seconda vettura all’interno della famiglia, grazie alla diffusione di modalità alternative di trasporto (lowcost e alta velocità) che hanno guadagnato rilevanza soprattutto nei viaggi di lunga percorrenza, e alla progressiva introduzione di limitazioni di accesso nei centri urbani.

Tutti i macro-aggregati hanno contribuito negativamente alla dinamica di spesa per veicoli ad eccezione del comparto dell’usato che ha mostrato segnali di tenuta nel 2013 grazie alla convenienza del prezzo, portando il segmento ad aumentare la rilevanza sul totale della domanda di auto dei privati.

Il mercato italiano dell’auto nuova segna nel 2013 un nuovo record negativo. Dopo il calo a doppia cifra del 2012, le immatricolazioni subiscono una nuova flessione vicina all’8%, che porta il livello 2013 a 1,3 milioni di nuove vetture. La domanda di auto con alimentazioni alternative si conferma l’unico segmento in crescita. La componente business della domanda si è contratta a tassi superiori rispetto al mercato delle famiglie. Si posticipa l’acquisto fino a quando possibile e si rinuncia, in alcuni casi, alla seconda auto detenuta dal nucleo famigliare. Ai costi di acquisto si aggiungono, infatti, costi di mantenimento della vettura che hanno subito un incremento importante negli anni della recessione, dai costi del carburante, alle tariffe assicurative, alla fiscalità che si è mantenuta crescente (l’ultimo intervento riguarda l’aumento dell’Iva varato a ottobre del 2013, che ha portato l’imposta dal 21 al 22%).

La scure della crisi ha tagliato considerevolmente anche gli investimenti delle imprese, con un calo dell’immatricolato da parte delle persone giuridiche sì più contenuto, ma superiore comunque al 30% cumulato nel periodo 2008-2013.

Le vendite di motoveicoli nel 2013 hanno subito, nel complesso, un’ulteriore contrazione vicina al 30% a volume. Le moto di grossa cilindrata, segmento che si rivolge a consumatori di età media più elevata e meno colpiti dalla crisi dei redditi, hanno registrato performance migliori. La domanda di ciclomotori si è mantenuta in caduta libera, con un’ulteriore riduzione del parco circolante che si avvicina ai 2 milioni di motorini.

Il settore dei camper ha pagato caro il prezzo della crisi. Nel 2013 si è registrato un ulteriore calo sia delle vendite sia del fatturato, anche se a tassi in contenimento rispetto al 2012. Le potenzialità per una ripresa delle vendite, a patto di un miglioramento del contesto economico, ci sono grazie alla vivacità che caratterizza il turismo en plein air.

SPESA PER BENI PER LA CASA

Il ridimensionamento dei consumi interessa anche la spesa dei beni durevoli per la casa che riportano nel 2013 una contrazione sia delle vendite sia del fatturato, quest’ultimo penalizzato dall’aumento della pressione competitiva che spinge al ribasso i prezzi.

Il contesto economico sfavorevole e il persistente clima di incertezza inducono le famiglie a rinviare l’acquisto di beni non strettamente necessari. Gli unici comparti che riportano una crescita sono la telefonia e, in misura più contenuta, l’information technology delle famiglie.

Il mercato del mobile e articoli da arredamento registra una flessione della domanda, sia in termini di vendite che di fatturato. La performance negativa è spiegata dal clima di incertezza, dal deterioramento del potere di acquisto delle famiglie e dalle maggiori difficoltà di accesso al credito; le politiche di incentivo fiscale, prorogate fino al 2014, non sono state sufficienti a sostenere la domanda.

Nel 2013, la domanda di elettrodomestici grandi ha arrestato il suo calo sia in termini di vendite che di fatturato. Le politiche di incentivo fiscale, unite alla tendenza dei consumatori ad orientarsi verso prodotti energysaving e con tecnologie integrate, hanno sostenuto consumi e spesa limitando la flessione a pochi decimi di punto. A livello di macro aggregati, la migliore performance si registra nel comparto lavaggio (in particolare lavatrici e asciugatrici) che beneficiano di una forte innovazione tecnologica dell’offerta.

Il mercato degli elettrodomestici piccoli risente anche nel 2013 della crisi economica e del clima di incertezza che porta le famiglie a rimandare gli acquisti di beni per loro natura accessori. L’eterogeneità del settore sottende risultati differenti tra i diversi segmenti e tra i prodotti che li compongono: bene i prodotti per l’igiene orale, nell’ambito della cura della persona, e buona la performance degli apparecchi per la cucina multifunzionali e smart come le kitchenmachines, segnale di una tendenza nelle scelte dei consumatori di acquistare prodotti che consentono di sostituire il ricorso a servizi esterni e/o di risparmiare tempo.

Il comparto dell’elettronica di consumo prosegue nel 2013 la propria decrescita registrando una flessione importante sia per quanto riguarda il volume di vendite che il fatturato. La performance negativa è da imputarsi sia all’esaurirsi degli effetti del passaggio al digitale terrestre e sia all’assenza di spinte innovative dall’industria e dalla distribuzione.

Si accentua nel 2013 la flessione delle vendite e del fatturato a doppia cifra già evidenziata nel 2012 del comparto fotografico.

A fornire un contributo positivo all’andamento del mercato sono i segmenti più “qualificanti” come le macchine fotografiche con lenti intercambiabili che confermano la tendenza dei consumatori ad indirizzarsi verso prodotti di alta gamma non sostituibili dalle funzionalità degli smartphone o dei tablet. In calo, invece, le vendite delle macchine compatte che perdono in quota sul comparto rispetto al 2012.

Il mercato della telefonia registra la migliore performance tra i settori dei beni durevoli monitorati dall’Osservatorio, con una forte crescita dei volumi venduti che ha sostenuto il fatturato nonostante l’importante contrazione dei prezzi. Il fenomeno si spiega sia con la sempre crescente sostituzione dei cellulari meno evoluti con gli smartphone e simili sia con l’ingresso nel mercato di un’ampia gamma di modelli che coprono tutte le fasce di prezzo.

Il mercato dell’informatica registra nel 2013 una consistente ripresa delle vendite che, nonostante l’ulteriore calo dei prezzi, riesce a limitare la caduta del fatturato rispetto al 2012. L’ingresso di nuovi competitor (in primis nella telefonia) ha favorito le vendite sia grazie all’introduzione di modelli basic sia grazie all’aggressiva politica promozionale.

Le scelte dei consumatori premiano soprattutto i prodotti portabili, userfriendly e “integrati” come i mediatablet e penalizzano i desktop PC.

Dopo la forte crescita sperimentata nel 2012 per l’eccezionalità climatica dell’anno, il settore dell’home comfort assiste nel 2013 ad un ridimensionamento delle vendite e del valore connesso, riportandosi su livelli inferiori al 2011. Nonostante le politiche di incentivo fiscale, protratti fino al 2014, le condizioni climatiche estive, con temperature al di sotto della media stagionale, hanno consentito alle famiglie, già penalizzate da anni di crisi, di rimandare l’acquisto. La buona performance dei prodotti per il trattamento dell’aria non è riuscita a compensare la dinamica negativa degli apparecchi legati all’aria condizionata.

I consumi delle famiglie nel mercato del bricolage si contraggono anche nel 2013, in misura nettamente inferiore allo scorso anno, e sono quasi del tutto compensati dall’aumento dei prezzi che porta il trend del valore degli acquisti prossimo allo zero. Più marcata la riduzione delle vendite e del valore di utensili e attrezzi per la casa e il giardino rispetto ai prodotti per la riparazione e la manutenzione domestica.