13/09/2023

Un dilemma politico sempre più profondo: l'inflazione persistente

Thomas Hempell (Generali Inv.): ci aspettiamo ancora che l'indebolimento della crescita eroda i margini societari, soprattutto nell'eurozona, mentre le elevate valutazioni azionarie sembrano vulnerabili a una correzione

L'estate ha rivelato uno scenario macroeconomico globale sempre più divergente e impegnativo. I dati positivi provenienti dagli Stati Uniti stanno sollevando preoccupazioni per i tassi che rimarranno elevati per un periodo più lungo. La Cina sta sprofondando in criticità più profonde legate al settore immobiliare ed alla crescita, mentre l'area euro si trova ad affrontare un dilemma politico sempre più profondo, poiché l'inflazione persistente contrasta con i crescenti rischi di recessione.

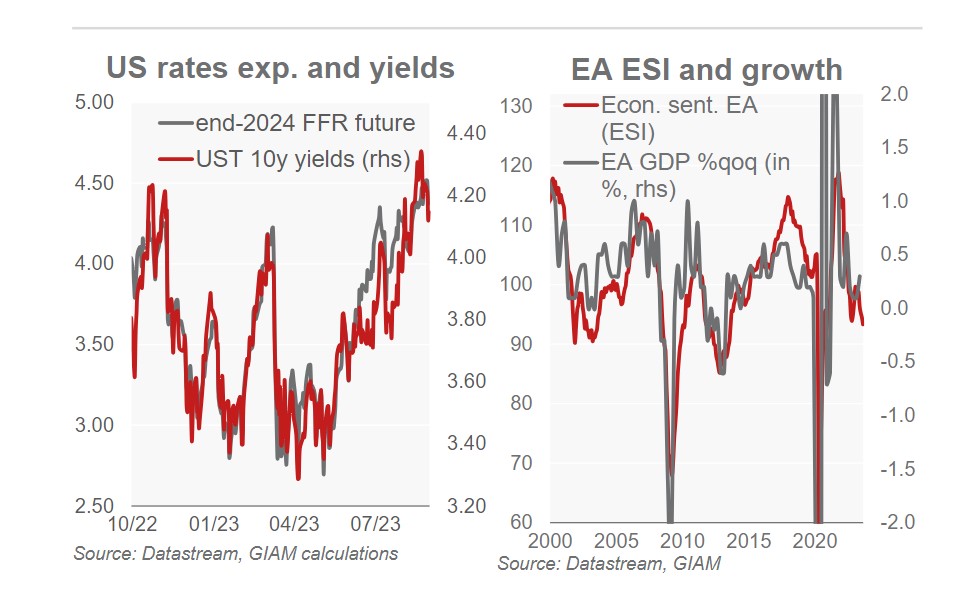

Questo dilemma politico per la BCE sta diventando particolarmente evidente. L'elevata crescita salariale nell'area dell'euro indica persistenti pressioni sui prezzi nei servizi, dove il lavoro rappresenta una quota elevata dei costi di produzione. Dopo aver ignorato per troppo tempo il superamento del livello di inflazione post-pandemia, la BCE non vorrà fare marcia indietro prematuramente. Ma gli indicatori dell'attività economica stanno rallentando, con i recenti indici PMI, Ifo ed ESI che hanno tutti deluso aspettative già contenute e prefigurano una contrazione nel terzo trimestre, sollevando preoccupazioni di recessione.

Visto l'effetto crescente dei passati rialzi dei tassi sull'attività economica e l'allentamento dell'inflazione dei beni primari, le colombe della BCE avranno più ragioni per saltare un rialzo a settembre e digerire i dati in arrivo: una pausa nel ciclo della BCE, il prossimo 14 settembre, sembra ora un po' più probabile per noi, come riteniamo sia da attendersi anche per la Fed il 20 settembre.

Ciò, insieme a un'ulteriore debolezza dei dati economici, preannuncia rendimenti moderatamente inferiori. Tuttavia, il perdurare di un atteggiamento aggressivo nelle comunicazioni future della Fed e della BCE (che non esclude ulteriori rialzi e respinge le speranze di una svolta anticipata) probabilmente impedirà un rally obbligazionario più forte.

Continuiamo a prevedere ulteriori difficoltà per gli asset più rischiosi, in particolare azioni e credito High Yield, mentre il credito Investment Grade più sicuro potrebbe rafforzare la propria resilienza e beneficiare dell'interessante carry. Le probabilità di una recessione nell'Eurozona sono aumentate. Il recupero dei redditi reali potrebbe contribuire a stabilizzare l'attività nel corso dell'anno, ma un ulteriore deterioramento delle prospettive globali e la trasmissione di una rapida stretta monetaria potrebbero tenere l'Eurozona nella morsa ancora più a lungo. In Cina, la veloce fine della ripresa post riapertura ed i crescenti problemi nel settore immobiliare potrebbero minare la fiducia e la crescita

Pressioni sui margini e le valutazioni elevate gravano sulle prospettive per i mercati

Ciò non è di buon auspicio per le prospettive degli utili, soprattutto nell'area dell'euro, poiché i margini saranno messi sotto pressione dall'aumento del costo del lavoro, l'esaurimento dei risparmi in eccesso dei consumatori e il rallentamento della domanda complessiva. Anche le valutazioni azionarie rimangono tese.

Il rapporto P/E dell'indice S&P500 si aggira intorno a 19x, livello simile a dove era nell'aprile 2022. All'epoca, i rendimenti reali statunitensi a 10 anni erano vicini allo zero mentre a fine agosto erano vicini al 2%.

Infine, anche il posizionamento sul rischio degli investitori sembra ottimista. Il recupero del sentiment, rispetto ai livelli molto inferiori osservati durante le difficoltà bancarie di marzo, ha sostenuto gran parte del rally azionario all'inizio dell'estate, ma recentemente si è trasformato in un lieve freno.

La crescita vacillante nell'area euro, una previsione di recessione più lieve per gli Stati Uniti e una successiva svolta da parte della Fed creeranno ulteriori ostacoli al cambio EUR/USD prima che possa riprendere la sua ascesa più avanti nel corso dell'anno.

Thomas Hempell, Head of Macro & Market Research di Generali Investments