08/03/2023

Comparto Fashion: dopo due anni di crescita a doppia cifra i ricavi rallenteranno nel 2023

Secondo un report di Mediobanca, il giro d'affari dei big della moda ha visto un +20% nel 2022, previsione +8% nel 2023, Un +73,7% l'export delle aziende manifatturiere. Presenza straniera concentrata nelle produzioni di lusso

Come va l'industria del fashion nel nostro Paese? A rispondere a questa domanda l'Area Studi Mediobanca ha presentato il nuovo report sulle Maggiori Aziende Moda Italia che aggrega i dati finanziari di 152 società della moda con sede in Italia e fatturato individuale superiore a 100 mln di euro.

Preconsuntivi 2022 e aspettative per il 2023

Nonostante l'incertezza del contesto macroeconomico e il quarto trimestre influenzato dalla recrudescenza del Covid-19 in Cina, il 2022 registra valori molto positivi: i dati preconsuntivi evidenziano una crescita del giro d'affari nominale a livello aggregato del 20% (a 82 miliardi di euro, +21% sul 2019). A trainare i ricavi sono le vendite all'estero, in accelerazione del 24% sul 2021. In progressione anche gli investimenti che dovrebbero attestarsi a un +35%.

Per il 2023 si prevede un ulteriore incremento del giro d'affari dell'8% che porterebbe l'aggregato delle Maggiori Aziende Moda Italia a sfiorare i 90 miliardi, all'interno di uno scenario in rallentamento macroeconomico, in un contesto di tassi di interesse che vanno normalizzandosi verso l'alto e con le tensioni inflazionistiche in decelerazione. Sul fronte delle vendite, si rilevano segnali di ripresa dei consumi e la riapertura della Cina si prefigura come un'opportunità e un importante driver della crescita.

Uno sguardo d'insieme delle maggiori imprese della moda italiana

Le 152 maggiori aziende della moda con sede in Italia registrano un valore aggiunto pari all'1,3% del Pil nazionale nel 2021 e sono distribuite in tutta la penisola, con prevalenza nel Nord (111 unità), seguito dal Centro (32). Tra le imprese manufatturiere spicca l'abbigliamento che determina il 28,6% dei ricavi aggregati 2021, seguito da pelli, cuoio e calzature (23,1%). Le produzioni riferibili all'alta gamma cubano il 73,2% del totale dei comparti abbigliamento, pelletteria e tessile. Si conferma importante la presenza di gruppi stranieri nella moda italiana: 58 delle 152 aziende hanno una proprietà estera che controlla il 43,6% del fatturato aggregato (il 24,2% è francese), a conferma dell'apprezzamento oltreconfine del Made in Italy. L'investitore straniero predilige l'alta gamma: l'87,4% del fatturato aggregato delle aziende a controllo estero è relativo alla fascia lusso (il 58,8% è francese).

La proiezione internazionale è una delle caratteristiche più rappresentative delle società manifatturiere della moda: il 73,7% del fatturato complessivo proviene dall'estero, con in testa la gioielleria (80,3%), l'occhialeria (78,0%) e le pelli, cuoio e calzature (76,9%). I produttori di alta gamma (comparti abbigliamento, pelletteria e tessile) si collocano su livelli di export più elevati rispetto a quelli di fascia più economica (73,2% vs 58,2%), dimostrando maggiore capacità di presidiare i mercati esteri.

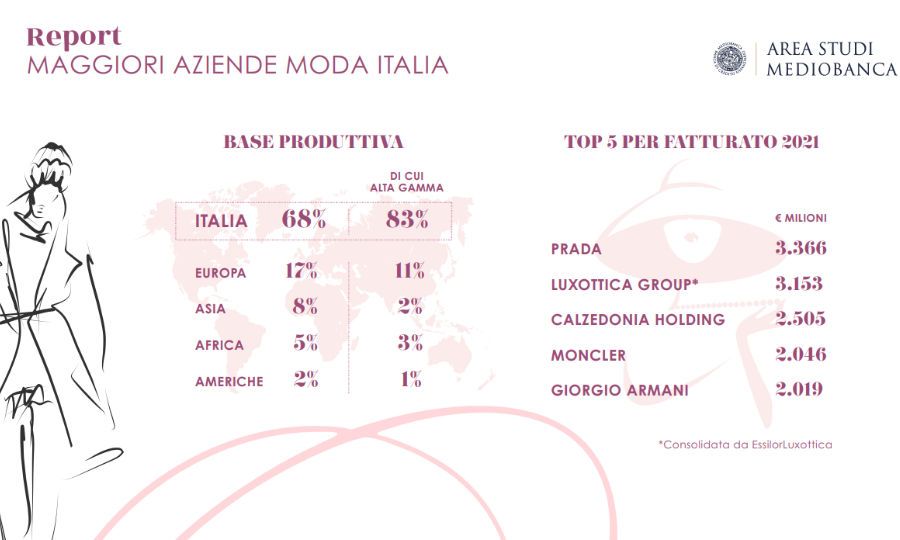

La base produttiva delle aziende esaminate è principalmente italiana: il 68% degli insediamenti manifatturieri è ubicato in Italia, mentre il restante 32% è in Paesi stranieri: 17% Europa, 8% Asia, 5% Africa e 2% Americhe. Per le aziende di alta gamma, la concentrazione della produzione nazionale è maggiore: l'83% della loro base produttiva è in Italia e solo il 17% è in Paesi stranieri (di cui due terzi in Europa). La filiera della moda ha inoltre una marcata connotazione distrettuale, tanto da riguardare il 60% del fatturato totale manifatturiero.

Rimbalzo 2021: ricavi e investimenti oltre i livelli pre-crisi, l'alta qualità premia la redditività

Nel 2021 il giro d'affari delle 152 maggiori aziende della moda evidenzia una ripresa a "V" a 68,6 miliardi di euro, +32,7% sul 2020, superando dello 0,9% i livelli pre-pandemici, con l'impiego di quasi 260mila dipendenti (+1,3% sul 2020 e -4,4% sul 2019). Il fatturato estero registra un rimbalzo più sostenuto (+35,7%) rispetto a quello nazionale (+28,7%). I produttori di alta gamma reagiscono con maggior forza rispetto a quelli mass-market, superando i livelli del 2019 dell'1,1%, mentre i produttori della fascia più economica si trovano ancora al di sotto dei livelli pre-crisi (-3,6%). Le medie imprese a controllo italiano segnano una ripresa più incisiva (+6,6% sul 2019) rispetto alle grandi (-1,7%) e a quelle a controllo estero (+3,3%), a conferma della maggiore dinamicità e flessibilità di questa classe dimensionale, fiore all'occhiello del sistema industriale italiano.

Le prime venti aziende rappresentano da sole oltre la metà del fatturato aggregato. Al primo posto per ricavi si conferma Prada (3,4mld) che precede Luxottica Group (3,2mld), consolidata dalla multinazionale EssilorLuxottica, e Calzedonia Holding (2,5mld). Seguono Moncler e Giorgio Armani con un giro d'affari di 2mld ciascuno. La redditività segnala una dinamica calante: l'ebit margin scende dal 12,1% del 2019 al 10,6% del 2021, dopo l'impatto dirompente della crisi quando si era fermato al 4,5%. Il comparto pelli, cuoio e calzature riporta i margini più soddisfacenti (15,7% nel 2021), seguito dall'occhialeria (12,3%). Abbigliamento e gioielleria sono gli unici due settori produttivi ad aver migliorato i margini nel triennio, superando i livelli pre-crisi. I prodotti di alta qualità continuano a premiare la redditività, con l'alta gamma a chiudere il 2021 con un ebit margin del 10,8%, il 46% al di sopra dei valori dei produttori mass market (7,4%). Il podio per redditività vede al primo posto Fendi (32,8%), davanti a Renato Corti (29,5%) e Gingi (29,2%, principale marchio Elisabetta Franchi).

In rimbalzo del 46,4% sul 2020 gli investimenti che superano dell'8,9% i livelli pre-crisi (330 milioni in più sul 2019). Fra le aziende produttive, nel comparto della gioielleria la crescita è stata anche più consistente (+189,1%). Sul fronte patrimoniale, le aziende della moda rafforzano la propria struttura finanziaria (debiti finanziari sul capitale netto al 40,8% nel 2021 dal 56,8% del 2019), con i produttori di occhiali, abbigliamento e tessuti a distinguersi come i più capitalizzati. La liquidità sale a livello aggregato dal 38,6% dei debiti finanziari nel 2019 al 55,3% nel 2021. Per le aziende produttive si segnala l'aumento del numero di imprese attribuibili alla fascia investment grade, la cui incidenza è passata dal 79,9% nel 2019 all'87,2% nel 2021.

La moda e la Borsa

La moda italiana è lontana dai riflettori della Borsa: solo il 17,5% del fatturato aggregato (12,0 miliardi di euro) è prodotto dalle undici società quotate del panel, mentre il restante 82,5% (56,6 miliardi di euro) è generato dalle 141 non quotate. Dopo il rimbalzo del dicembre 2021 (+29,4% sul 2020), la capitalizzazione a fine 2022 chiude in flessione (-14,4% sul 2021), attestandosi a 37,6 miliardi di euro, pari al 5,3% del valore dell'industria della Borsa Italiana, esclusa Prada. Nel primo scorcio del 2023 si evidenzia una ripresa (+15,8% a metà febbraio 2023). Al 15 febbraio 2023 il podio di Borsa è occupato da Prada (15,9mld di euro), Moncler (15,7mld) e Brunello Cucinelli (5,5mld); medaglia di legno per Salvatore Ferragamo (3,0mld), seguita da Tod's (1,2mld). Tutte le altre società del panel registrano una capitalizzazione inferiore al miliardo di euro.

Diversity: più forza lavoro femminile nelle non quotate, più donne nei board delle quotate

Il 26,5% della forza lavoro delle maggiori aziende della moda ha mediamente meno di 30 anni; la più alta concentrazione di occupati giovani si rileva nelle imprese non quotate (40,1%) e in quelle più grandi (31,9%). La maggioranza dei dipendenti è assunta a tempo indeterminato (84,6%) e il ricorso al part-time è mediamente pari al 13,4% dei contratti.

Dall'analisi della varietà di genere emerge che la presenza femminile cala all'aumentare del livello di responsabilità: la quota di donne sul totale della forza lavoro è mediamente pari al 69,5%, ma scende al 35,7% nei ruoli direttivi e al 22,6% a livello di board. La massima presenza femminile nei CdA è appannaggio dei Gruppi quotati (41,9%), seguita da quella delle medie imprese (33,0%). L'età media del board è pari a 57 anni (55 le donne, 58 gli uomini); si innalza con riferimento alle cariche di Amministratore Unico (65), Presidente (63) e Vice Presidente (62), mentre è più bassa nei Consiglieri Delegati (56) e nei Consiglieri semplici (55). La Generazione X è la fascia generazionale più rappresentata (48%), seguita dai Baby Boomers (38%).

Sostenibilità ambientale: l'impegno Green della moda italiana

Dall'analisi dei bilanci di sostenibilità 2021 emerge la crescente attenzione alle tematiche ESG (Environment, Social and Governance), accelerata dalla pandemia. Numeri alla mano, le aziende italiane della moda si impegnano con incisività per un futuro più sostenibile e per la salvaguardia dell'ambiente: mediamente diminuiscono le emissioni di CO2 (da 1.766 tonnellate di CO2 per un milione di fatturato nel 2020 a 1.462 nel 2021; -20,8%) e i rifiuti prodotti (da 2,9 tonnellate per un milione di fatturato nel 2020 a 2,4 nel 2021; -17,2%), mentre aumenta il ricorso alle fonti rinnovabili (dal 38,4% nel 2020 al 43,4% nel 2021) e la quota di rifiuti riciclati (dal 65,5% nel 2020 al 73,5% nel 2021).

Relativamente alla supply chain, dall'analisi dei bilanci di sostenibilità emerge che i fornitori dei maggiori player italiani della moda sono mediamente localizzati per il 56% in Italia, per il 30% in Asia, per l'11% nel resto dell'Europa, per il 2% in Africa e per il restante 1% nelle Americhe. Il ricorso a terzisti italiani è massimo per le aziende di alta gamma (80%) che adottano una strategia di maggiore qualità e prossimità, mentre le società vocate a prodotti di fascia più economica si rivolgono soprattutto a fornitori asiatici (58%). Rispetto al 2018, la mappa della supply chain appare oggi leggermente modificata a favore dei fornitori italiani che nel periodo 2018-2021 hanno aumentato il proprio peso specifico di due punti percentuali (dal 54% al 56%), a discapito soprattutto dei fornitori dell'Europa dell'Est e dell'Asia. La collaborazione con i terzisti pare quindi oggi privilegiare quelli tricolore, in coerenza con la tendenza a riportare in Italia produzioni che in passato erano state delocalizzate. Attualmente si stanno evidenziando due strategie prevalenti: da una parte, una spinta alla realizzazione di nuove fabbriche in Italia o l'ampliamento di quelle già esistenti, dall'altra una differente allocazione dei propri fornitori, rafforzando le collaborazioni con i terzisti chiave e più prossimi, anche attraverso joint venture o acquisizioni.

.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie