25/01/2023

Per le imprese italiane il prossimo biennio sarà di stagnazione e forti differenze settoriali

Andrea Mignanelli (Cerved): finora il sistema produttivo ha tenuto, anche grazie al contenimento dei costi, ma ora è importante che si doti di strumenti e tecnologia adeguati per reagire efficacemente agli shock

Nonostante il peggioramento della congiuntura economica e il clima di elevata incertezza, le imprese italiane hanno chiuso il 2022 con ricavi in crescita. La persistenza di fattori critici, come inflazione e shock energetico, si rifletterà però in una stagnazione dei conti economici nel 2023-24 (che già da quest'anno potrebbe diventare contrazione nello scenario più pessimistico), con effetti diversificati tra i settori: tra i più colpiti, elettromeccanica, informazione e comunicazione, agricoltura, mentre godranno di un rimbalzo quelli che hanno sofferto più a lungo per il Covid, come il sistema moda; le performance di servizi non finanziari e costruzioni dipenderanno molto dallo scenario incerto. Nel 2024 il fatturato sarà comunque più alto rispetto al 2021: difficoltà per automotive e agricoltura, mentre andrà bene per logistica e trasporti. Come è facile immaginare, i settori più esposti saranno quelli energivori e più dipendenti da materie prime.

Sono le principali evidenze dal Cerved Industry Forecast, lo studio di Cerved che analizza l'evoluzione dei ricavi delle imprese italiane nel biennio 2023-24. L'analisi evidenzia dati fortemente differenziati a livello settoriale per la diversa esposizione agli shock in corso: energia, inflazione, materie prime, tensioni geopolitiche. Il modello di previsione è stato costruito considerando l'andamento di variabili microeconomiche, settoriali e macroeconomiche, sintetizzando la congiuntura in due possibili scenari: base, caratterizzato da sviluppi positivi verso la risoluzione del conflitto russo-ucraino, stabilizzazione dei prezzi di commodities ed energia e gestione efficiente dei fondi pubblici del PNRR; e pessimistico (worst), in cui si osserverebbero un'escalation del conflitto, persistente inflazione e difficoltà nell'implementazione dei piani del PNRR.

"La variabilità così marcata delle prospettive - spiega Andrea Mignanelli, Amministratore Delegato di Cerved - è legata alla grande incertezza sui possibili impatti di inflazione e rincari energetici. Nello scenario peggiore, l'inflazione si tradurrebbe in un'erosione più marcata del reddito e delle spese delle famiglie, con ricadute negative su turismo, ristorazione e altri servizi al consumo. In maniera analoga, la persistenza dei rincari su energia e materie prime spingerebbe le aziende a proseguire il contenimento dei costi per i servizi. Finora questa ricetta ha funzionato per far quadrare i conti e mitigare i rischi, ma è importante che il sistema produttivo si doti di strumenti e tecnologia adeguati per reagire efficacemente agli shock".

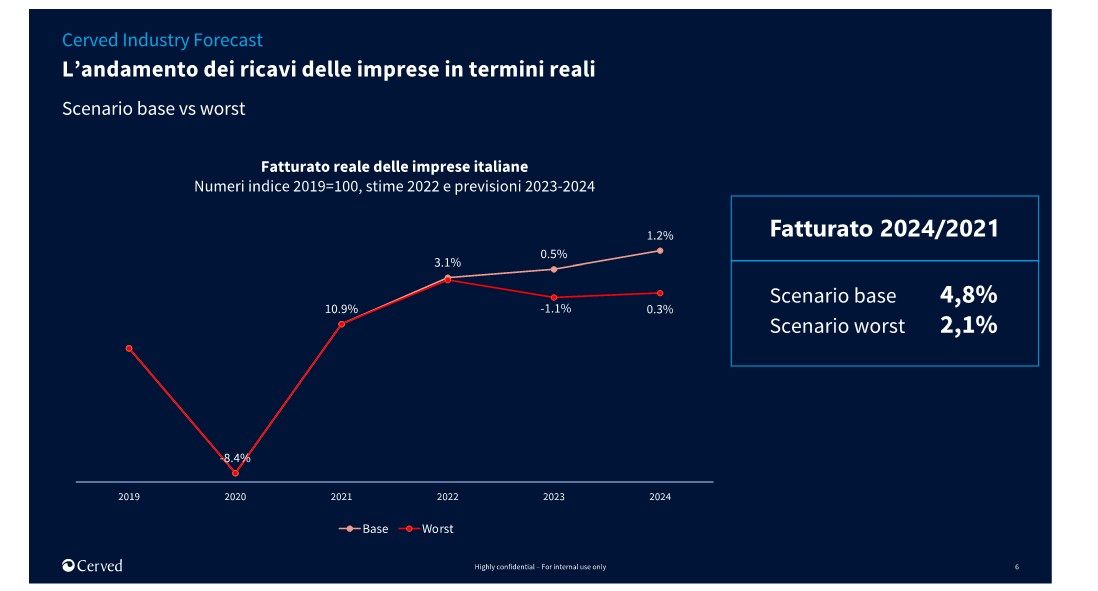

In base alle stime effettuate da Cerved, nel 2022 i fatturati reali delle imprese sono cresciuti del 3,1%, un dato che a causa dell'inflazione è inferiore in maniera nettissima rispetto ai valori nominali (18,2%). La ripresa post-pandemica cesserà però nel 2023, con i ricavi previsti in forte decelerazione nello scenario base (+0,5%) e addirittura in contrazione dell'1,1% nello scenario pessimistico, che nei tre anni dal 2021 al 2024 vedrebbe una crescita del fatturato reale di solo il 2,1%. La variabile inflattiva continuerà a giocare un ruolo chiave nella pianificazione aziendale dei prossimi anni: nello scenario più roseo, il 2024 vedrà un incremento nominale del fatturato del 24,1% a fronte di un aumento reale del solo 4,8% rispetto al 2021.

Gli andamenti dei comparti

Stando alle previsioni, nel 2023 il comparto che cresce maggiormente è quello dei mezzi di trasporto (+4% sul 2022 nello scenario base, +0,6% in quello "worst"), che beneficia di un forte rimbalzo dopo le perdite subite a causa dei rallentamenti della supply chain e della carenza dei chip: più nello specifico, performance positive per l'industria ferrotranviaria e la cantieristica, trainati dagli effetti di importanti commesse. I servizi non finanziari e le costruzioni mostrano invece la maggiore sensitività rispetto all'evoluzione dello scenario: per i primi, ad esempio, è previsto un +2,9% nello scenario base e un -0,6% in quello worst.

L'elettromeccanica è il comparto con le peggiori performance (-1,9% nello scenario base, -3,7% in quello worst), con difficoltà legate soprattutto al calo della domanda estera (Germania e USA), ma non se la cava bene neanche informazione e comunicazione (-0,4% e -2,9%), rallentato dalla frenata degli investimenti nel marketing pubblicitario e dalle tensioni geopolitiche e commerciali nell'ambito telecomunicazioni. Nel 2024, i comparti che crescono maggiormente rispetto al 2021 nello scenario base sono i servizi non finanziari (+16,6%), il sistema moda (+13,3%) e la logistica e trasporti (+11,1%), ben al di sopra degli altri anche nello scenario pessimistico (rispettivamente +10,6%, +9,6% e +8,5%), ma ciò si deve all'uscita in ritardo dalla crisi causata dal Covid e, per logistica e trasporti, dalla ripresa del commercio internazionale e del commercio online. Un altro comparto che mostra una crescita sostenuta è quello delle costruzioni (+5,9% nel 2024 sul 2021 nello scenario base), con prospettive positive legate agli effetti delle grandi opere pubbliche che verranno finanziate dai fondi PNRR. Nello scenario pessimistico, il clima di incertezza ridimensionerebbe la crescita all'1,3%. Le prestazioni peggiori riguardano invece le aziende agricole (-2,7% sul 2021 nel quadro base, -4,6% in quello worst), che risentono dell'aumento del costo di sementi, carburanti e fertilizzanti.

I settori più esposti ai rincari di energia e commodity

A livello più disaggregato, il settore che più soffrirà per l'aumento dei prezzi dell'energia è quello dei sanitari, (-11,1% del fatturato nel 2024 rispetto al 2021 nello scenario migliore), a causa del maggior costo di piastrelle, mattoni e componenti per costruzioni in ceramica, industrie molto energivore. Il secondo è quello della carta per usi grafici (-11,8% nel 2024 sul 2021 nello scenario worst), che risente anche della grave crisi dell'editoria.

Un'ulteriore variabile critica riguarda i prezzi delle commodity, che se rimanessero elevati avrebbero tuttavia effetti più contenuti rispetto all'energia: nel 2024, i settori più colpiti perderebbero in media l'8,33% (contro il 9,6%) in rapporto al 2021. Nello scenario "worst", quattro settori avrebbero una variazione negativa in doppia cifra: vendita di gas (-12,7%), imballaggi in metallo (-11,8%), accumulatori e batterie (-10,6%) e mangimi per animali (-11,1%), colpiti non solo dall'aumento del prezzo dei cereali, ma anche dal calo strutturale del consumo della carne rossa.