23/02/2022

Nutraceutica e novel food: un mercato nazionale da 4,8 miliardi nel 2025

Secondo un rapporto dell'Area Studi Mediobanca, l'Italia è il primo mercato europeo per gli integratori. I prodotti vegan hanno le aspettative più rosee, mentre crescono gli utilizzi di proteine da insetti. Sarà l'evoluzione del comparto alimentare?

Che il cibo sia fonte di salute, oltre che di mero sostentamento, l'avevano capito già i greci al tempo di Ippocrate e Aristotele. Però è solo negli ultimi decenni che la scienza ha studiato in modo mirato la questione. Con crescente frequenza a partire dai primi anni 2000 si è fatto ricorso al termine di nutraceutica, crasi di nutrizione e farmaceutica, coevo a quello di alimentazione funzionale. I nutraceutici sono sostanze che svolgono comprovate funzioni fisiologiche o attività biologiche, derivate mediante le tecniche della sintesi farmaceutica da piante, agenti microbici e alimenti. Possono essere assunti attraverso i cibi funzionali da essi arricchiti oppure sotto forma d'integratori in compresse, capsule, fiale o polveri solubili. Si tratta quindi di una categoria a cavallo tra l'alimentazione funzionale e gli integratori.

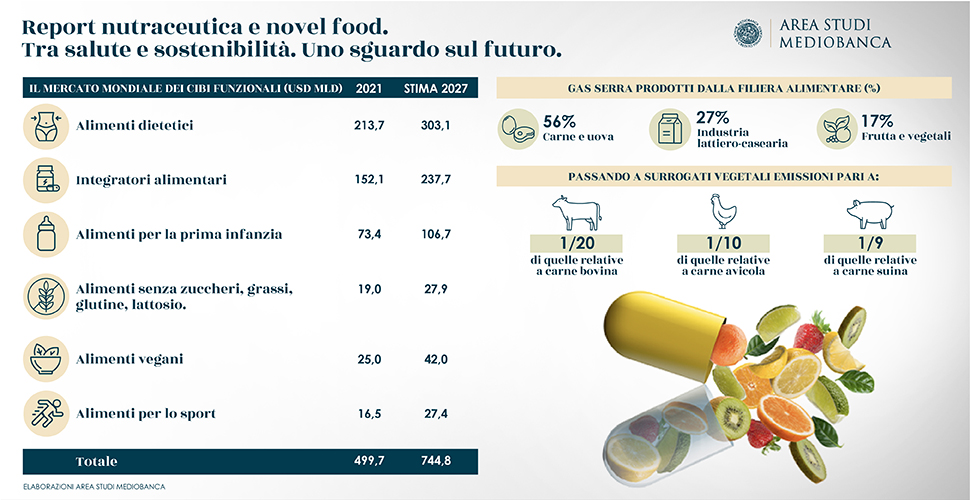

Per l'Area Studi Mediobanca, la dimensione mondiale del mercato dei cibi funzionali è stimata a fine 2021 in circa 500 miliardi di dollari, con aspettative di crescita a un tasso medio annuo al 6,9% che porterebbe il comparto a 750 miliardi nel 2027.

La categoria più consistente è quella dei cibi per il controllo del peso (slimming o weight management), pari a 214 miliardi di dollari, con previsione di sviluppo al 6% medio annuo, seguita dagli integratori che valgono a livello globale 140 miliardi (+7,7% le attese). I baby food arrivano a 73 miliardi (+6,5%), ma sono le specialità vegan (25 miliardi, +9%) a mostrare le attese più rosee.

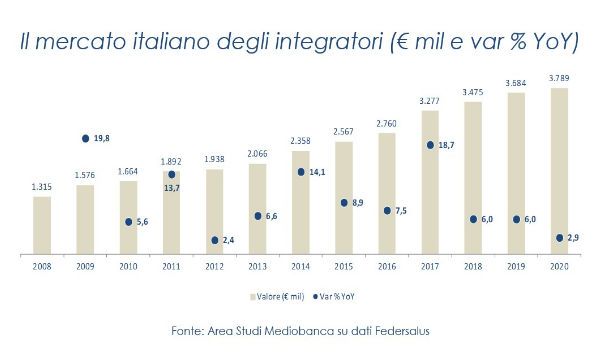

L'Italia ha una posizione di particolare rilievo con riferimento al mercato degli integratori la cui dimensione è pari a circa 3,8 miliardi di euro nel 2020. Si tratta del primo mercato europeo, stimato valere 14,6 miliardi, con una quota del 26%, davanti alla Germania (18,8%), alla Francia (14,7%), al Regno Unito (9,5%) e alla Spagna (7,2%). Le aspettative di crescita del mercato europeo sono nell'ordine del 6% annuo, con l'Italia che dovrebbe toccare nel 2025 una dimensione pari a 4,8 miliardi. Tra il 2008 e il 2020 il mercato italiano degli integratori è triplicato, con una crescita media annua superiore al 9%. La forte propensione dei consumatori italiani per gli integratori è evidente considerando che la loro spesa media pro-capite è di circa 64 euro rispetto ai 33 della Germania, ai 32? della Francia e ai 21 del Regno Unito.

Si stima che in Italia il 54% della popolazione faccia ricorso agli integratori, rispetto a quote che si collocano tra il 20% e il 25% in Germania, Francia e Regno Unito. Da tenere presente che in Italia gli integratori sono venduti essenzialmente attraverso il canale delle farmacie e parafarmacie (87% a valore), con una presenza della GDO all'8%, mentre in Francia (55%) e Germania (67%) il canale farmaceutico e parafarmaceutico è più contenuto.

Prodotti vegan e novel food

Il mercato vegan, che nella GDO è equiparabile ad una categoria del "free from", è oggi dominato a livello mondiale dai prodotti alternativi al latte (80% dei consumi), lasciando una quota ancora minoritaria ai surrogati della carne il cui giro d'affari è limitato a meno dell'1% di quello della carne macellata. L'affermazione di questi ultimi richiede il superamento di una serie di resistenze: quelle di tipo culturale, quelle relative all'ancora imperfetta mimesi visiva, gustativa e funzionale e, da ultimo, quelle afferenti il pricing che vede ancora i sostituti vegetali costare circa il 70% in più di quelli a base animale.

Da un punto di vista nutrizionale invece, la carne vegetale ha una componente proteica equiparabile a fronte di apporti nulli in termini di colesterolo. I prodotti vegan sono di grande interesse poiché la loro affermazione dipende da ulteriori fattori che riguardano le preferenze dei consumatori e l'industria del food. La riponderazione della dieta verso le proteine vegetali trova anche supporto nell'orientamento di una crescente fascia della popolazione verso la riduzione dello sfruttamento animale per fini alimentari e i più vasti obiettivi di sostenibilità ambientale.

La produzione di carne da allevamento e relativi derivati è fonte di notevoli immissioni di gas serra (GHG - Greenhouse Gas), mentre i suoi surrogati a base vegetale (c.d. plant-based meat) comportano minori consumi di acqua e utilizzo di terre. Secondo alcune stime, la filiera alimentare è responsabile del 26% delle emissioni di GHG e di tale quota il 50% è riferibile alle attività di allevamento, a causa della produzione di metano dai processi digestivi degli animali, dalla produzione del foraggio e dallo stoccaggio del letame). In particolare, la filiera della produzione, lavorazione e trasporto di carne e uova dà conto del 56% delle emissioni, quella lattiero casearia del 27%, il resto si riferisce essenzialmente a frutta e vegetali che quindi sono assai meno impattanti.

Poiché il consumo di carne cresce di oltre l'1% annuo, nel 2050 la domanda complessiva è prevista aumentare del 70%, con relativi impatti ambientali. La possibilità di contenere i GHG deriva quindi principalmente dalla riduzione delle produzioni di derivazione animale a vantaggio di quelle vegetali (plant-based). Anche le risorse idriche sono fortemente sollecitate dalle attività agricole e di allevamento: il consumo di acqua dolce è per il 92% riferibile a esse, e solo l'8% finirebbe assorbito dai consumi industriali e umani. Ugualmente impegnativo è l'uso della terra: il 50% di quella abitabile è adibito ad attività agricole e di esso il 77% è destinato all'allevamento.

E' anche sulla base di queste considerazioni, che si affiancano a quelle di ordine dietetico, che si aprono prospettive d'interesse per il consumo di proteine diverse da quelle contenute nella carne da allevamento tradizionale. A fianco della carne vegetale, due segmenti in forte fermento sotto questo profilo sono quelli della carne coltivata o sintetica (cultivated/clean meat) e dell'entomofagia, due esempi di novel food.

La carne sintetica non proviene dalla macellazione di animali vivi, ma è prodotta in laboratorio, a partire da serie di cellule animali coltivate e alimentate con sieri di origine animale o vegetale che ne consentono lo sviluppo fino a farle diventare tessuto muscolare.

Le cellule utilizzate per avviare il processo sono estratte dagli animali vivi, ma la sperimentazione sta cercando di emancipare il processo di crescita delle cellule coltivate dai sieri animali, per utilizzarne in loro vece altri di origine vegetale. Tale avanzamento potrebbe anche consentire un forte risparmio sui costi di produzione poiché il siero animale ha una quotazione molto elevata (fino a 800 euro al litro). Le tecniche utilizzate per la coltivazione della carne sintetica sono in parte mutuate da quelle della medicina rigenerativa.

Il settore della carne in vitro è ancora allo stato embrionale, ma l'interesse attorno ad esso è cresciuto dal 2013, anno in cui l'Università di Maastricht ha prodotto il primo hamburger in laboratorio derivato dalle cellule staminali prelevate da una mucca viva. Oggi nel settore operano circa cento startup che nel 2020 hanno raccolto capitali per 370 milioni di dollari, sei volte l'ammontare raccolto nel 2019. La dimensione nascente del mercato impedisce ancora di raggiungere una scala che possa favorire l'abbattimento dei costi di produzione che, nonostante siano crollati del 99% rispetto alle prime sperimentazioni, restano ampiamente svantaggiosi rispetto alla carne da allevamento.

Al di là delle questioni etiche, lo sviluppo della carne sintetica consentirebbe di centrare una serie di obiettivi ambientali in termini di riduzione dello sfruttamento della terra (95% in meno rispetto all'allevamento), di abbattimento delle emissioni di gas serra (fino all'87% in meno) e di risparmio di acqua. Vi sono poi profili che toccano il consumatore, ad esempio in termini di protezione dall'assunzione di carni contenenti antibiotici o altri contaminanti o additivi (gli ormoni e gli steroidi) con cui gli animali vivi vengono a contatto o sono alimentati nel loro ciclo di produzione industriale o dalla trasmissione di forme batteriche o virali dall'animale all'uomo (zoonosi). In questo senso si parla anche di "clean meat". Inoltre, ove si sviluppasse la possibilità di produrre la carne in laboratori locali, ciò ridurrebbe anche la necessità di trasporto, con ulteriori benefici per l'ambiente, oltre a riequilibrare i saldi commerciali dei Paesi che sono strutturali importatori di carne macellata.

Lo sviluppo futuro di questa linea di prodotti dipende da molteplici fattori tra i quali, oltre al prezzo, vanno ricordati le resistenze culturali e psicologiche da parte dei consumatori e l'impatto del quadro regolamentare.

Attualmente, solo Singapore ha disciplinato la vendita di carne da laboratorio, nello specifico quella di pollame prodotta dall'americana Eat Just, con l'obiettivo di potere soddisfare, entro il 2030, il 30% del proprio fabbisogno specifico che attualmente dipende per oltre il 90% dalle importazioni. Altrove, come in Europa, la strada appare più lunga sia per considerazioni di ordine etico sia per la naturale resistenza delle associazioni di produttori di carne macellata. Gli stessi temi etici appaiono ambivalenti e possono agevolare il ricorso alla carne sintetica nella misura in cui essa è sostanzialmente cruelty free, fatta eccezione per il solo intervento iniziale di prelievo con biopsia da un animale vivo delle cellule necessarie ad avviare il processo (da qui l'etichetta ?slaughter free meat'). La molteplicità di fattori in gioco porta quindi a proiezioni sulla dimensione del mercato che scontano un'ampia variabilità con valori al 2030 compresi tra i 5 i 25 miliardi di dollari. Come già riferito, il costo di produzione e vendita resta uno dei temi critici. Rispetto alle mirabolanti quotazioni iniziali, l'obiettivo è di potere arrivare a quotazioni della carne artificiale attorno ai 20 dollari a chilogrammo.

Nel 2030 si dovrebbe approdare a una sostanziale parità di quotazione con la carne convenzionale.

Gli insetti come fonte di proteine

Il consumo di insetti (entomofagia) costituisce un'ulteriore alternativa alla assunzione di proteine da animali d'allevamento e quindi si inserisce come possibile opzione assieme alla carne artificiale. "If we want to save the planet, the future of food is insects": così titolava il quotidiano The Guardian nel maggio 2021. Nel gennaio dello stesso anno, l'Autorità europea per la sicurezza alimentare (EFSA) aveva espresso valutazione favorevole circa la sicurezza del Tenebrio molitor, noto come tarma o verme della farina, per l'alimentazione umana, primo caso di riconoscimento di un insetto quale alimento umano sul mercato comunitario. A metà del 2021 risultavano inoltrate oltre 10 richieste di autorizzazione per altrettante specie di insetti, sia da parte di produttori comunitari (di Belgio, Finlandia, Francia e Paesi Bassi) che extracomunitari (il Viet Nam). Le previsioni proiettano l'industria mondiale degli insetti a un valore di circa un miliardo di dollari nel 2023 per poi arrivare a 4,6 miliardi di dollari nel 2027, con un tasso di crescita medio annuo del 44%.

Si stima che nei Paesi occidentali operino circa 400 imprese di allevamento e commercializzazione di insetti, essenzialmente grilli e tarme della farina.

Lo sfruttamento alimentare degli insetti presenta specifiche caratteristiche desiderabili, poiché essi hanno una porzione edibile assai elevata, circa l'80% per i grilli e il 100% per le larve, quota che si confronta con il 40% per un vitello e il 55% per un maiale o un pollo. Inoltre, gli insetti richiedono un minore utilizzo di terra, anche grazie alla possibilità di sviluppare in verticale gli allevamenti (vertical farming). Per produrre 100 grammi di proteine da carne di vitello si richiede lo sfruttamento di oltre 160 mq di terreno, estensione che scende a 11 mq per i suini e a 7 mq per l'allevamento avicolo, mentre per gli insetti possono bastare un paio di metri quadri. Circa l'impatto ambientale, gli insetti generano modesti volumi di gas serra: sempre avendo a riferimento la produzione di 100 grammi di proteine, si tratta di circa 50 kg di Co2 per l'allevamento bovino, di 7,6 kg per quello suinicolo e di 5,7 kg per quello avicolo, valori che, nel caso degli insetti, calano ulteriormente a meno di 3 kg di Co2.

Anche in termini di consumo d'acqua si rilevano profili virtuosi: ancora per 100 grammi di proteine, si arriva a 11.200 litri per la carne bovina, a 5.700 per quella di maiale, a 3.400 per i polli per finire a circa 400 litri nel caso dei grilli e a 40 litri per le larve. Non ultimo, gli insetti sono efficienti nel rapporto tra aumento ponderale e mangime consumato: un vitello necessita di 25 kg di mangime per aumentare di un chilogrammo, mentre un pari aumento di peso richiede 6,4 kg per un suino, 3,3 kg per un pollo e circa 2 kg per gli insetti.