13/11/2019

La filiera dei servizi immobiliari in Italia vale 41 miliardi di fatturato

Zirnstein (Scenari Immobiliari): c'è una maggiore strutturazione delle società, attraverso aggregazioni che consentono di crescere e investire in competenze e digitalizzazione

Nel nostro Paese la filiera dei servizi all'immobiliare (dalla progettazione alla vendita) supera il mezzo milione di addetti tra diretti e indiretti nel corso del 2019. Si tratta di una crescita del 15,8% in cinque anni, ai primi posti in Europa. L'Italia si conferma anche la nazione con il peso maggiore delle attività immobiliari all'interno dello scenario economico nazionale, con una quota pari all'11,9% del Pil, a cui si affianca lo sviluppo immobiliare, pari al 2,9%, e il settore delle costruzioni con il 4,2%, per un totale del comparto pari al 19% del Pil, superiore alla media europea del 18,3%. Dopo l'Italia è il Regno Unito con la quota maggiore, pari al 18,8%, seguito da Francia (18,6%), Spagna (18,5) e, più distaccata, Germania (16,6).

Questi sono alcuni dei dati illustrati nel corso di FUTU.RE, l'evento organizzato da Scenari Immobiliari dove è stato presentato il quinto "Rapporto sulla filiera dei servizi immobiliari in Europa e in Italia". E' stato realizzato con la collaborazione delle principali società di servizi italiane (Abaco Team, Agire Gruppo IPI, BNP Paribas Real Estate, CDP, Coima, Cushman & Wakefield, Generali Real Estate, GVA Redilco, Revalo, Rina Prime Value Services, Sidief, Yard).

"Il settore immobiliare insieme a quello delle costruzioni - ha affermato Mario Breglia, Presidente di Scenari Immobiliari - continua a ricoprire un ruolo di rilievo nei sistemi economici dei principali Paesi europei, con un valore aggiunto che rappresenta una quota compresa tra il 18 e il 19% del totale. Il mondo dei servizi immobiliari sta vivendo una profonda trasformazione, trascinata da una nuova domanda di servizi innovativi legati alle diverse esigenze degli operatori. La connessione tra mondo immobiliare e servizi digitali è sempre più stretta, con le nuove tecnologie informatiche che vedono crescere il loro ruolo nella gestione degli edifici, coinvolgendo tutti i settori, dal residenziale al terziario, dal commercio al turismo".

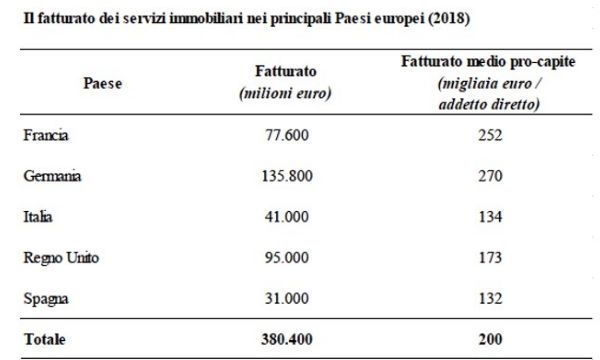

Il fatturato delle attività dei servizi immobiliari nei cinque principali Paesi europei è stimato in circa 380 miliardi di euro, con la Germania (135 mld) che si conferma il mercato più importante. Italia (41 mld) e Spagna (31 mld) restano i due mercati con dimensioni inferiori, anche se in crescita, mentre il mercato francese (77 mld) rimane in una posizione intermedia, seppure con un fatturato in contrazione.

Anche il dato del fatturato medio per occupato vede Italia e Spagna in posizione arretrata, tra 130 e 135mila euro, ma anche in questo caso in leggera ripresa. I mercati più produttivi si confermano quello tedesco, con 270mila euro per addetto, e quello francese, con 252mila euro.

Il settore delle costruzioni rimane rilevante sotto il profilo occupazionale, con oltre due milioni di imprese edili nei cinque Paesi europei considerati e quasi 8 milioni di persone occupate, pari al 5,7% della forza lavoro complessiva. La dimensione media delle imprese nei cinque Paesi analizzati è pari a 3,9 occupati, con dimensioni maggiori delle imprese in Germania (6,8) e Regno Unito (4,6) e imprese più piccole in Italia (2,6 addetti) e Spagna (3,1).

Il settore dei servizi immobiliari ha numeri inferiori per quanto riguarda le imprese e soprattutto il numero degli addetti, ma con valore aggiunto e produttività superiori rispetto al mondo delle costruzioni. Nei cinque Paesi considerati si contano 905mila imprese, per un totale di 1,9 milioni di addetti diretti, corrispondente all'1,4% della forza lavoro totale. Accanto agli addetti diretti si sommano quelli indiretti, con un indotto stimato in 770mila unità.

"I cambiamenti che sta vivendo il settore immobiliare ha dichiarato Francesca Zirnstein, direttore generale di Scenari Immobiliari - sono sempre più rapidi e profondi e derivano principalmente dall'impatto che le nuove tecnologie stanno avendo sulle diverse fasi del ciclo di vita degli immobili. L'innovazione digitale sta modificando il modo in cui gli edifici si progettano, si costruiscono, si utilizzano e si gestiscono, e di conseguenza tutti gli ambiti che compongono i servizi immobiliari devono adattarsi a questo nuovo ambiente. In questa fase storica tutti i settori immobiliari stanno vivendo profonde trasformazioni, dagli uffici al retail, fino al residenziale, in tutte le sue diverse forme, dalle abitazioni sul libero mercato, al social housing, co-living e co-housing, residenze per studenti, senior housing, ecc.

Per edifici dotati di sistemi integrati di impianti tecnologici, sistemi informatici e di sicurezza sono necessarie competenze avanzate in ICT, professionisti esperti in questo settore che dovranno essere in grado di leggere e analizzare i dati ma anche di relazionarsi con chi possiede competenze consolidate nel real estate e conoscenza dei mercati.

Proprio questa fusione tra settore immobiliare e soluzioni digitali ha portato a coniare il nuovo termine di 'Proptech', di cui oggi si sta iniziando a comprendere la rilevanza anche in Italia.

Per poter affrontare tali cambiamenti - ha concluso Zirnstein - le società che operano nel mondo dei servizi immobiliari necessitano di investimenti rilevanti, principalmente in nuove tecnologie e sistemi informatici, oltre che nello sviluppo di competenze costantemente aggiornate. Questo porta a una maggiore strutturazione delle società, attraverso aggregazioni che consentono di crescere e investire in competenze e digitalizzazione. Questo fenomeno è particolarmente evidente anche in Italia, dove nel corso degli ultimi anni sono state numerose le aggregazioni e le fusioni tra società".