11/09/2019

Mazzalai (Icebergfinanza): l'Europa farà la fine del Giappone

L'inflazione non tornerà e, nonostante i tassi negativi e decenni di Quantitative Easing, i Paesi sono in una condizione macroeconomica di estrema fragilità, Germania in testa

Negli USA non tutto va bene come si dice, e la guerra commerciale con la Cina continuerà fino alle elezioni del 2020. In una deflazione da debiti globale l'inflazione non si vedrà per qualche decennio e nell'eurozona i rendimenti negativi sono ormai la normalità. La Germania sconta una politica economica dissennata che trascinerà l'Europa in recessione. Queste, in sintesi, sono alcune delle affermazioni fuori dal coro degli abituali osservatori mainstream di Andrea Mazzalai, consulente finanziario private, blogger autore di Icebergfinanza.

Negli USA tutto sembra andare a gonfie vele: disoccupazione ai minimi, borse ai massimi e Trump che non perde occasione di parlare di economia solida. E' davvero così?

Basterebbe ricordare un dato uscito proprio di recente dal cilindro delle revisioni del BLS, Ufficio del Lavoro americano, revisione che verrà ufficializzata nel febbraio del prossimo anno, che prende in considerazione il periodo di 12 mesi concluso a marzo 2019, una sensibile revisione al ribasso che vede scomparire 501.

000 posti di lavoro, (-514.000 settore privato +13.000 settore pubblico).

E' giusto ricordare al lettore che in America se lavori un'ora al giorno, addirittura un'ora alla settimana, sei considerato occupato; se non hai un lavoro e non riesci a trovarne uno, non sei considerato disoccupato, ma semplicemente esci dalla forza lavoro. Se fai due o tre lavori a part-time, sei considerato occupato, addirittura nell'indagine specifica sui salari, tre lavori a part-time sono tre lavori a tempo pieno, spesso il doppio conteggio è all'ordine del giorno. Consumi in maggioranza a debito, investimenti assenti e via dicendo, ma ci fermiamo qui, è bello credere che l'economia americana è in gran forma ora che le elezioni si avvicinano.

La trade war tra Cina e USA sembra una commedia troppo lunga per esser seria. E molti commentatori non sembrano averci capito molto. Che cosa dobbiamo aspettarci?

Come ho scritto più volte, una guerra commerciale, soprattutto tra le due più grandi potenze mondiali è come il famoso gioco del pollo, il "chicken game", dove chicken sta per pavido, la sfida all'ultimo colpo di acceleratore del film "Gioventù bruciata", una corsa automobilistica nella quale Cina e USA lanciano simultaneamente le loro potenze commerciali verso un dirupo, puoi frenare, puoi sterzare all'ultimo minuto, qualcuno deve perdere, se nessuno si ferma, moriranno entrambi, l'economia mondiale soccomberà, lo suggerisce la storia.

La sensazione è che Trump sia ormai in trappola. I cinesi hanno tutto l'interesse a tenere aperto il gas fino alle elezioni presidenziali, se Trump le perde continueranno a fare quello che hanno sempre fatto con un'amministrazione democratica.

A novembre del prossimo anno, si assisterà all'ultima frenata o sterzata, ma per l'economia mondiale sarà troppo tardi, sempre che la frenata non sia americana, all'ultimo minuto utile.

Non sto a ripetere, quello che ho scritto più volte sul mio blog, i motivi per i quali un accordo tra Cina e USA è praticamente impossibile, questa incertezza ha un effetto devastante sugli investimenti delle imprese, i settori manifatturieri sono in recessione e contrazioni in più parti del mondo occidentale.

Come fai a prendere delle decisioni, investimenti, produzione, assunzioni, quando la partita si gioca praticamente su Twitter?

Lo scontro sulla proprietà intellettuale è il centro di gravità permanente di questa guerra commerciale, la Cina ha raggiunto il successo in questi anni sulla base del furto della proprietà intellettuale.

Con la tecnologia 5G di cui Huawei è all'avanguardia può arrivare ovunque, spiare e scoprire qualunque segreto e questo gli americani lo sanno bene e non hanno alcuna intenzione di cedere. Quello che è certo però è che i dazi colpiscono soprattutto i consumatori americani, una guerra commerciale non è facile da vincere come credono Trump e i suoi consiglieri.

Siamo nel pieno della deflazione da debiti, come da te preannunciato da tempo, con addirittura Bond a 100 anni con tassi quasi negativi e inversione della curva dei tassi dei Treasury. Cosa ci aspetta, una giapponesizzazione globale?

Quando circa otto anni fa il mondo occidentale, soprattutto America e Europa, si rifiutavano di ammettere il rischio di fare la stessa fine del Giappone, era solo un'illusione, perché le ricette applicate, soprattutto in Europa erano le stesse che chiunque ha studiato la grande crisi giapponese conosce.

Questa volta non era diverso, primo perché le dinamiche demografiche erano simili, come simili erano le forze centrifughe deflattive, tecnologia e riduzioni dei salari.

Secondo perché una deflazione da debiti non lascia scampo: o riduci il debito, o aumenti la crescita o scateni l'inflazione, opzioni miseramente fallite.

Nel primo trimestre del 2019 il debito globale è aumentato a 246,5 trilioni di dollari rispetto ai 142 del 2007, anno prima della crisi, quasi raddoppiato, equivale a circa il 320% della produzione economica globale, il tutto grazie alle banche centrali, un'ipoteca sulla crescita futura.

La statistica dimostra che la quantità di crescita generata da ogni dollaro in più di debito è in costante calo. Non restavano che ristrutturazioni o fallimenti di massa, questo insegna la storia. Oppure quella che era l'unica opzione disponibile per rimandare il momento della verità: ridurre il costo del debito a zero, annientare il valore del denaro, della liquidità, una repressione finanziaria che obblighi il risparmiatore a ricercare alternative o a pagare per la sicurezza.

Questa è stata la nostra scommessa, interessi negativi e mutui a tassi zero o addirittura a tassi negativi quasi ovunque nel mondo sviluppato. Abbiamo suggerito per tempo di investire in tutto ciò che avrebbe prodotto reddito di un certo livello, reddito fisso, perché come suggeriamo dal 2009, l'inflazione per qualche decennio non tornerà più o tornerà solo a determinate condizioni.

Draghi lascerà in eredità la ripresa del QE. Basterà all'eurozona per uscire dalla palude?

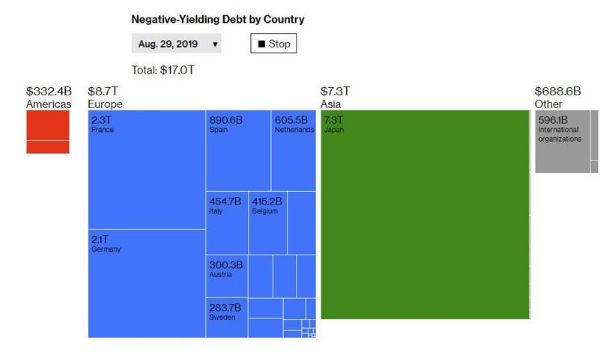

Chiunque dotato di buon senso, capirebbe che un nuovo QE è improponibile, impossibile o quasi da attuare, nell'area euro ormai completamente giapponizzata, dove i rendimenti sono negativi in quasi la totalità dei suoi Stati membri a dieci anni. Anche in questo caso non voglio entrare in discussioni tecniche o accademiche, sull'efficacia del Quantitative Easing a lungo termine, peraltro smentita da più studi di centri di ricerca delle Federal Reserve regionali. Basterebbe riflettere sul perché, oggi Giappone e Europa, nonostante i tassi negativi e decenni di Quantitative Easing, sono in una condizione macroeconomica di estrema fragilità, Germania in testa. Ormai il 25% dell'intero mercato obbligazionario è a rendimento negativo, la maggior parte ovviamente nelle obbligazioni sovrane, si tratta però di oltre il 43% esclusi gli Stati Uniti.

La BCE non fa altro che aiutare gli Stati membri dell'Unione monetaria a emettere nuovo debito a tasso zero, per provare a rilanciare la crescita.

In Europa ben nove società ad alto rischio hanno emesso obbligazioni a tassi negativi, ovvero si fanno pagare dagli investitori per tenere al sicuro i loro soldi, si aziende con merito di credito dubbio. Ma non è tutto.

In Danimarca un mutuatario viene pagato per accendere un mutuo, si avete capito bene, lo pagano per indebitarsi. Ma sappiamo bene come funziona la politica monetaria, soprattutto la questione politica di una banca centrale: mentre l'olandese della BCE, Knot suggerisce che non c'è affatto bisogno di un nuovo QE e che i mercati hanno creato troppe aspettative sugli stimoli monetari, dall'altra la probabile nuova governatrice della BCE, Cristina Lagarde (sic) in audizione al Parlamento europeo, sottolinea come "in termini di tassi di interesse, la BCE non sia arrivata ancora al suo livello più basso".

Per non rischiare di essere preso per folle non vi dico dove potrebbe finire il prezzo del bond austriaco a 100 anni, già raddoppiato da 100 a oltre 200.

La Germania sembra aver cambiato rotta dopo i segnali di recessione. Adesso far debito non è più un tabù o è solo una mossa di politica interna?

Per quanto riguarda la Germania era solo questione di tempo, un Paese che si basa solo sulle esportazioni, un Paese che per molti anni ha applicato pratiche sleali di dumping sociale e commerciale, che sta per essere travolto anche dal calo del mercato immobiliare, dai potenziali nuovi dazi di Trump sul settore automobilistico, non può che trascinare l'intera Europa in recessione.

E manca ancora la Brexit.

I tedeschi le regole le interpretano per sé e per gli amici e le applicano ai nemici. Basta vedere la recente apertura nei confronti di "new deal" keynesiano da 50 miliardi e quella del commissario tedesco Oettinger che ha suggerito che nei confronti di questo nuovo governo progressista e pro UE ci sarà maggiore disponibilità.

Comunque vada, i tagli dei tassi non serviranno a nulla, il Quantitative Easing meno che meno, al limite ad alimentare altre bolle che scoppiando avranno effetti ulteriormente deflattivi sull'economia. Non è altro che la normale dinamica di una "debt deflation", più debito continui a creare e più i rendimenti scendono, la velocità di circolazione della moneta collassa, consumi e investimenti si contraggono.

Un giorno anche la bolla del reddito fisso europeo, scoppierà, bisognerà essere vigili, investimenti nei fondi passivi, bolle immobiliari, azioni, corporate e high yield, per non parlare dei Paesi emergenti sono da evitare.

In fondo, chiunque dimentica il suo passato è destinato a riviverlo, a noi sembra essere tornati indietro di 12 anni, quando spiegavamo a tutti per quale motivo la bolla subprime con il suo debito sarebbe esplosa, trascinando il mondo intero con le sue cartolarizzazioni e nessuno ci credeva, ma questa è un'altra storia.

Questa volta è diverso, dicono loro.