21/11/2018

M&A per 1700 miliardi di dollari nel primo semestre 2018. Anche l'Italia ha avuto il suo megadeal

Nel mondo 22 operazioni hanno superato la soglia dei 10 miliardi di dollari, tra cui l'acquisto da parte di Walmart del colosso indiano Flipkart. Tutto ciò non è privo di conseguenze e richiede un approccio rigoroso e trasparente

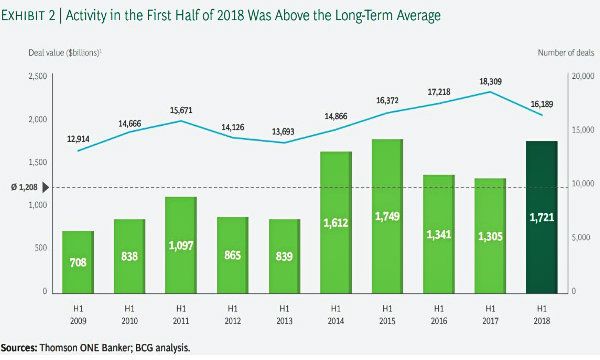

Walmart e Amazon. Messi uno di fronte all'altro, questi due "pesi massimi" dell'economia globale potrebbero essere visti come i contendenti di un match che, anziché sotto le luci del Madison Square Garden, si svolge all'ombra del toro di Wall Street, e al posto dei guantoni si misura attraverso proposte di nuove sinergie e acquisizioni. Oggi più che mai, infatti, sembrano essere questi i cardini della scena economica mondiale. Lo rileva il report "Synergies take center stage" di The Boston Consulting Group (BCG), che monitorando i dati relativi al primo semestre del 2018 certifica come l'attività di M&A sia in crescita rispetto alla media del periodo 2009-2017 e poco distante dall'anno record 2015.

Si parla, in cifre assolute, di 1.700 miliardi di dollari di valore con oltre 16mila scambi totali, di cui 22 "megadeal", ovvero affari che superano la soglia dei 10 miliardi di dollari. Tra questi, appunto, c'è l'acquisizione da parte di Walmart del colosso indiano del commercio elettronico Flipkart.

Un'acquisizione da 16 miliardi di dollari, ottenuta proprio battendo l'offerta di Amazon. Si tratta di un'operazione significativa sia per il nome delle realtà coinvolte, sia perché esemplifica in maniera precisa le tendenze di un momento storico nel quale le acquisizioni e le sinergie si stanno affermando come la strada maestra per rimanere competitivi sul mercato anche uscendo da quelle che sono le proprie tradizionali capacità e i propri mercati di riferimento. Attraverso Flipkart, Walmart punta infatti a potenziare la sue capacità di e-commerce e a raggiungere una maggiore presenza in un mercato emergente e potenzialmente ricco come quello indiano.

Anche l'Italia ha avuto tra il 2017 e il 2018 il suo megadeal con l'acquisto, da parte di Atlantia, del colosso spagnolo Abertis Infraestructuras (valore dell'accordo oltre 22 miliardi di dollari). Questa operazione, unita per esempio a quella che nel 2017 ha visto fondersi Essilor International e il gruppo Luxottica, ha contribuito a far segnare livelli record nelle M&A anche per il nostro Paese. Secondo la ricerca di BCG, infatti, in Italia il volume degli accordi ha proseguito la sua tendenza al rialzo e il valore complessivo ha toccato, nel primo semestre di quest'anno, il picco massimo dall'inizio della crisi finanziaria.

Questa nuova centralità delle operazioni M&A, naturalmente, non è priva di conseguenze. Prima tra tutte il sensibile rialzo delle valutazioni medie degli obiettivi di possibili acquisizioni, in costante crescita e, mediamente, superiore a quanto non fosse al culmine della bolla dot-com nel 1999, o prima del crollo di Lehman Brothers nel 2008. Gli azionisti, d'altra parte, continuano a premiare le operazioni di acquisizione, forti del fatto che, negli ultimi anni, il mercato ha reagito in controtendenza rispetto al modello storico, garantendo un ritorno positivo all'annuncio di sinergie e acquisizioni. Unendo questi due fattori (l'aumento delle valutazioni medie degli obiettivi di acquisizione e il ruolo cardine che le acquisizioni stesse sembrano avere nel mercato di oggi) diventa evidente come uno dei principali compiti di chi promuove nuove operazioni di M&A sia quello di convincere i consigli di amministrazione delle realtà coinvolte che i vantaggi della futura sinergia giustificano la valutazione elevata.

Sebbene il momento sia ancora positivo, infatti, i campanelli di allarme non mancano, specie valutando le reazioni a lungo termine, che indicano come gli investitori stiano diventando scettici sulla reale capacità delle società di mantenere le loro promesse sempre più audaci.

Il CAR, ovvero la somma dei rendimenti anormali (cioè differenti dalla media) registrata durante i giorni della contrattazione, segna infatti un dato positivo (+0,3 nel 2017, contro il -0,8% di media tra il 1990 e il 2016), ma il beneficio non si protrae a lungo nel tempo. Inoltre, se in passato i compratori mantenevano due terzi del valore delle sinergie attese, ricompensando in questo modo il rischio che si assumevano, nel mercato di oggi gli acquirenti si accontentano di mantenere la metà del potenziale di sinergia, lasciando una fetta maggiore della torta (e del rischio) agli investitori esterni.

Da ciò risulta evidente come sia più che mai importante, per chi è chiamato a prendere le decisioni finali su acquisizioni e sinergie, essere in grado di determinare rapidamente se le stime proposte siano effettivamente realistiche e realizzabili, garantendo, come minimo, che il valore delle sinergie (dopo costi una tantum e imposte) sia sufficiente per giustificare il premio di acquisizione pagato agli azionisti dell'azienda target. Serve un approccio rigoroso, che comincia con la creazione di un "clean team" che scambi e analizzi le informazioni riservate, sviluppando inoltre un "piano di pieno potenziale" che acceleri l'integrazione postmerger.

Allo stesso tempo, diventa essenziale comunicare efficacemente a mercati e investitori il potenziale che l'operazione può avere, così da preservare quel ritorno positivo all'indomani dell'annuncio di cui si è detto in precedenza. A questo deve seguire un costante aggiornamento sui progressi e il raggiungimento degli obiettivi, dato che si è visto come gli investitori premino le aziende che forniscono comunicazioni di follow-up con rendimenti più elevati.

Lo sforzo richiesto è sicuramente maggiore rispetto al passato, perché, viste le valutazioni record raggiunte, gli acquirenti devono raddoppiare i propri sforzi per garantire che le società unite generino valore attraverso le sinergie e siano quindi considerate più importanti della somma delle loro parti: una stima accurata della sinergia, un processo rigoroso e controllato, una comunicazione costante e precisa sono fattori essenziali e determinanti affinché le audaci, ma realistiche, promesse raccolgano i frutti reali di un'integrazione che crea valore.