19/09/2018

Banche: digitalizzare non basta, occorre personalizzare i servizi al cliente

Secondo un report di The Boston Consulting Group, gli sforzi degli istituti devono concentrarsi sull'uso delle tecnologie per migliorare la customer experience e aumentarne la fidelizzazione

La meta è chiara, ma le rotte sono diverse. È quello che accade nel processo di digitalizzazione del sistema bancario, un obiettivo che accomuna, appunto, gli istituti di credito di tutte le latitudini ma che procede con velocità e strategie diverse da Paese a Paese. Lo scenario mondiale di questa evoluzione è fotografato nel rapporto "Global Retail Banking 2018: The Power of Personalization" di The Boston Consulting Group (BCG). Secondo la ricerca, il processo in atto nelle banche commerciali sta già portando quasi ovunque a raggiungere un primo obiettivo, quello del risparmio nei costi di gestione, attraverso l'implementazione dei servizi online o da mobile; oggi però gli sforzi degli istituti devono concentrarsi sulla "digitalizzazione per valore", ovvero sull'uso delle tecnologie per migliorare l'esperienza dei clienti, personalizzare i servizi per ciascun profilo e infine aumentarne la fidelizzazione.

Le opportunità della digitalizzazione movimentano ulteriormente un contesto già ricco di sfide per gli istituti di credito, alle prese con tassi di interesse ai minimi, una sempre maggiore concorrenza sul territorio e regolamentazioni più severe e molto diversificate.

La realtà, tuttavia, non lascia alternative, se è vero che già oggi, nelle aree più sviluppate del pianeta, quattro interazioni su cinque tra cliente e banca e tre transazioni su cinque (depositi, pagamenti su prestiti, trasferimenti...) avvengono tramite strumenti digitali. Questo ha favorito, come detto, la possibilità di snellire il personale in filiale e abbattere i costi, ma non ha ancora portato a una conversione automatica dei nuovi punti di contatto (dalle app per smartphone o sui social network) in vendite digitali. Le banche classificate Q1 (di "primo livello") hanno registrato nell'ultimo anno circa il 34% delle vendite in digitale (dato invariato rispetto all'anno precedente, e già questo non è un segnale incoraggiante), ma quelle Q4, per esempio, ricavano dal digitale solo il 10%.

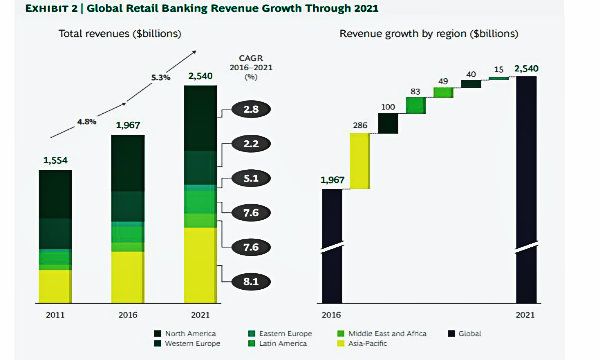

Il problema non è da poco, perché - ricorda il rapporto di BCG - le banche retail sono responsabili di circa metà dei ricavi globali delle banche nel mondo. Uno scenario che, da qui al 2021, non dovrebbe subire significative modifiche, se si esclude che entro quel termine il settore bancario dei paesi asiatici avrà superato quello del Nord America come ricavi dal retail.

Il totale dei ricavi raggiungerà probabilmente i 2,54 trilioni di dollari mentre la crescita media prevista si attesta sul 5,3% annuo, ma con differenze significative tra le aree asiatiche (qui l'incremento atteso è dell'8%, spinto anche dall'inclusione finanziaria di soggetti finora rimasti del tutto fuori dal sistema) e i deboli aumenti nell'Europa occidentale.

Nell'analizzare la trasformazione in atto nei diversi paesi, lo studio BCG ha individuato alcune strategie comuni che le banche dovrebbero mettere in atto per accelerare la digitalizzazione dei propri processi. L'esigenza più evidente è quella di rendere più fruibile e immediato l'accesso a tutti i prodotti, compresi mutui, prestiti personali, piani di risparmio. Nello stesso tempo non può più essere rimandata l'implementazione delle più moderne tecnologie per la raccolta omnicanale di big data, la loro analisi, la profilazione automatica del cliente, la qualifica immediata delle richieste che l'utente pone al sistema e dunque della direzione verso la quale indirizzarle.

È qui che emerge in tutto il suo valore l'aspetto della personalizzazione.

Il sondaggio BCG dimostra quanto un'esperienza personalizzata sia decisiva per i clienti: il 54% degli intervistati ha dichiarato che la motivazione per decidere di diventare cliente di una nuova banca è stato proprio un dettaglio nel servizio che ha personalizzato la sua esperienza con quell'istituto. Per lo stesso motivo il 68% degli intervistati ha dichiarato di aver approfondito i legami con la propria banca, acquistando prodotti o servizi aggiuntivi, e, specularmente, il 41% di chi ha lasciato la sua vecchia banca ha affermato di averlo fatto per non aver ricevuto un trattamento sufficientemente customizzato. La personalizzazione dunque oggi non può limitarsi a comprendere i bisogni e le esigenze del cliente, ma richiede un intervento ancora più tempestivo, che anticipi al cliente quei vantaggi di cui ha bisogno prima ancora che li chieda, che configuri le interfacce web o mobile con le proposte più in linea con i suoi comportamenti e le azioni che compie più frequentemente, che utilizzi le informazioni per proporre le pianificazioni più adeguate e cogliere i primi segnali delle intenzioni di abbandonare l'istituto. Un insieme di operazioni, insomma, rese possibili attraverso il coinvolgimento di tutta la catena del valore della banca, l'integrazione di robot e software di intelligenza artificiale con l'esperienza umana, e l'applicazione su larga scala per garantirne la sostenibilità economica.