05/09/2018

Tempesta perfetta per i titoli growth?

Lustig (T. Rowe Price): le società finanziarie tendono ad essere orientate al valore, mentre quelle tecnologiche alla crescita. Se si entrasse in recessione le seconde potrebbero perdere slancio a causa delle elevate valutazioni

Nei 10 anni successivi alla crisi finanziaria, i titoli growth - in particolare quelli del settore tecnologico - hanno superato di gran lunga quelli value. Ma il dibattito su quale sia lo stile di investimento che offre i migliori rendimenti sul lungo termine è lungi dall'essere chiuso. I titoli growth hanno tratto sostegno da un certo numero di fattori specifici all'attuale ciclo economico. Quando il mercato cambierà, gli investitori dovranno essere preparati a un potenziale ritorno alla ribalta dei titoli value.

In teoria, sul lungo termine, l'investimento orientato al valore dovrebbe produrre migliori risultati rispetto a quello orientato alla crescita. Se da un lato ci si aspetta che i titoli growth crescano a un tasso superiore alla media rispetto al mercato, dall'altro quelli value appaiono interessanti su base relativa. Poiché vengono acquistati a un prezzo inferiore rispetto al valore intrinseco, l'idea è che tale prezzo finirà col convergere con il valore.

Questa è la teoria. In pratica, i titoli value hanno sottoperformato quelli growth dal 2007 - la fase rialzista più duratura mai registrata per i titoli growth - e hanno quindi perso attrattiva.

A cosa è dovuto questo cambiamento? E cosa significa per gli investitori?

Quando i titoli value perdono valore

Come per qualsiasi altro investimento, le valutazioni dei titoli value e growth attraversano dei cicli. Una misura della valutazione dei titoli sono i rapporti prezzo/utili (P/E). Tipicamente il rapporto P/E dei titoli growth è più elevato rispetto a quello dei titoli value e ciò non è sorprendente dato che una delle definizioni di questi ultimi è di avere dei rapporti P/E relativamente bassi. Tuttavia, nel 2008 il rapporto P/E dei titoli value ha superato quello dei titoli growth.

Le valutazioni relative potrebbero essere uno dei fattori catalizzatori che hanno dato l'avvio al ciclo growth. Ma nel 2010 il rapporto P/E dei titoli value è sceso al di sotto di quello relativo ai titoli growth; quindi, sebbene le valutazioni potrebbero essere un fattore determinante del ciclo growth, esse non sembrano essere una ragione alla base della sua durata.

Le FAANG e i titoli finanziari

Durante la bolla tecnologica della fine degli anni ?90, gli investitori hanno sottostimato i rischi commerciali delle società tecnologiche e sovrastimato le loro prospettive future, il che ha portato allo scoppio della bolla nel 2000.

Tuttavia, a partire dal 2008 le società tecnologiche non solo hanno soddisfatto le aspettative ma le hanno anche superate, con lo sviluppo delle cosiddette FAANG: Facebook, Apple, Amazon, Netflix e Google.

Durante lo stesso periodo, i titoli finanziari hanno registrato performance nel complesso in linea con il mercato generale. Bassi tassi di interesse e appiattimento della curva dei rendimenti, abbinati a rigide normative post-crisi finanziaria e alla concorrenza, hanno intaccato la redditività delle società operanti nel settore dei servizi finanziari.

Ciò spiega in qualche modo la divergenza tra titoli growth e value negli ultimi 10 anni, dato che le società finanziarie tendono ad essere orientate al valore, mentre quelle tecnologiche alla crescita. Di fatto, l'andamento dei titoli tecnologici rispetto a quelli finanziari è andato di pari passo con quello dei titoli growth rispetto ai value dal 2008.

Tassi di interesse, inflazione e crescita economica

Tipicamente, i titoli growth presentano una duration più elevata (sensibilità ai tassi di interesse) rispetto ai titoli value.

Ciò è in linea con le aspettative di un maggiore cash flow generato dai titoli growth in un futuro relativamente distante. Di conseguenza, il cash flow dei titoli growth è più sensibile alle variazioni dei tassi di interesse. Dal 2008, a causa del ritmo moderato della crescita economica, dei prolungati programmi di quantitative easing e della ripresa economica, i titoli growth hanno tratto beneficio dai bassi livelli dell'inflazione e dei tassi di interesse. i titoli growth hanno prima sottoperformato quelli value, per poi partire al rialzo (area grigia ombreggiata).

Una tempesta perfetta

Nell'ultimo decennio, la combinazione unica di bassi tassi di interesse, rally dei titoli tecnologici, valutazioni favorevoli e ciclo economico hanno creato le condizioni ideali per i titoli growth.

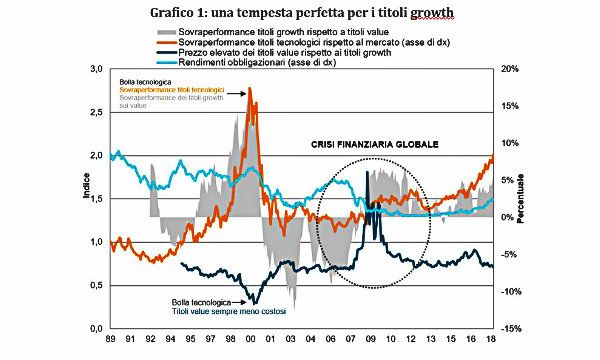

Il grafico 1 mostra come, negli anni antecedenti e seguenti la crisi finanziaria:

1. i rendimenti dei Treasury USA a 10 anni hanno intrapreso la traiettoria verso lo zero (linea azzurra);

2. le valutazioni dei titoli value sono diventate elevate rispetto ai titoli growth, per poi diminuire nettamente (linea blu);

3. i titoli tecnologici hanno cominciato a sovraperformare il mercato azionario complessivo (linea gialla);

4.

Ma queste condizioni si protrarranno? I tassi negli Stati Uniti stanno risalendo, le valutazioni non favoriscono più i titoli growth. E' probabile che a un certo punto il ciclo economico entri in recessione e i titoli tecnologici potrebbero perdere slancio a causa delle elevate valutazioni e della regolamentazione, mentre i titoli finanziari potrebbero registrare un migliore andamento grazie all'irripidimento della curva dei rendimenti e alla deregolamentazione. In definitiva, i titoli value potrebbero tornare alla ribalta.

Gli investitori possono prepararsi a questa possibilità detenendo dei portafogli che, oltre ad avere un equilibrio tra titoli value e growth, dispongono anche della flessibilità necessaria per adattarsi a nuovi regimi. Le strategie attive, basate sulla ricerca fondamentale, possono adattarsi più efficacemente rispetto alle strategie quantitative, che presumono il protrarsi dello status quo. Scommettere sistematicamente sui fattori può rivelarsi una strategia perdente per anni se i fattori perdono attrattiva. Con il cambiamento di rotta del dibattito tra gli stili di investimento value e growth, potrebbe aprirsi l'era delle strategie attive basate sui fondamentali.

Yoram Lustig, Responsabile delle Soluzioni Multi-Asset, EMEA, T. Rowe Price