05/09/2018

Battuta d'arresto dei mercati emergenti nel II trimestre

Sehgal (Franklin Templeton): manteniamo però una posizione positiva, supportata da quelli che riteniamo solidi fondamentali, forte potenziale di crescita degli utili e valutazioni interessanti

Ci sono tre fattori sui cui riflettere oggi. Il primo è l'inserimento dell'Arabia Saudita nell'indice MSCI Emerging Markets (EM), che avverrà probabilmente in almeno due tranche a marzo e agosto 2019, potrebbe trasformare il mercato dei capitali del regno e rafforzare la regione MENA in generale. La borsa valori del regno capitalizza solo 9 miliardi di dollari statunitensi e il nuovo status di ME dell'Arabia Saudita è destinato a tradursi in afflussi esteri significativi che nel lungo termine potrebbero diffondersi anche nelle economie vicine. I fondamentali economici in via di miglioramento potrebbero anch'essi attirare gli investitori.

Il secondo fattore riguarda il sistema bancario indiano, che è uno dei sistemi bancari a più rapida crescita del mondo. L'economia formale indiana rappresenta ancora una frazione del prodotto interno lordo (PIL) del paese e solo la metà dei risparmi della popolazione è destinata ad asset finanziari, per cui le banche hanno un potenziale di crescita rilevante. Le banche del settore privato controllano una quota di mercato di circa il 30%, mentre il resto è nelle mani di banche statali.

Le banche statali sono tuttavia meno competitive e in ritardo su fronti quali automazione, tecnologia, servizi ai clienti e qualità manageriale. Di conseguenza, prevediamo che le banche del settore privato cresceranno più rapidamente, conquistando quote di mercato. Le recenti preoccupazioni per i livelli elevati di sofferenza delle banche statali potrebbero anch'esse favorire gli istituti di credito privati.

Il terzo fattore è lo sciopero per protestare contro i prezzi del diesel, ha accentuato le preoccupazioni degli investitori in Brasile, gravando sulle quotazioni azionarie in tutto il mercato. Tuttavia, riteniamo che siano emerse opportunità per gli investitori di lungo termine, perché i titoli di qualità sono ora scambiati a valutazioni inferiori. Nel complesso, siamo generalmente ottimisti circa le opportunità d'investimento in Brasile, alla luce della costante attenzione alle riforme. Il paese ha inoltre un notevole potenziale di esportazione nei settori manifatturiero e agricolo e a nostro avviso ciò dovrebbe tradursi in un miglioramento dei dati PIL in futuro.

Prospettive

Nel primo trimestre del 2018, i mercati emergenti hanno subito una battuta d'arresto, accelerata dalle preoccupazioni degli investitori per l'aumento dei tassi d'interesse statunitensi, il rafforzamento del dollaro statunitense e le crescenti tensioni commerciali, soprattutto tra Stati Uniti e Cina.

Non ci attendiamo comunque un deragliamento dei fondamentali dei mercati emergenti, che dovrebbero continuare a crescere a ritmo vivace.

Storicamente, abbiamo assistito a oscillazioni marcate analoghe (di norma al ribasso) sia delle valute che delle azioni dei mercati emergenti in previsione di una stretta della Federal Reserve degli Stati Uniti. Tuttavia, nel corso dei precedenti cicli effettivi di aumento dei tassi statunitensi, le valute dei ME si sono spesso apprezzate, così come le azioni, confermando che i mercati tendono a scontare lo scenario peggiore prima che un evento si verifichi.

Sebbene molte società dei ME possiedano debito denominato in dollari statunitensi e un rafforzamento del dollaro statunitense possa incidere sugli utili, non riteniamo che tale rafforzamento alteri il quadro dei mercati emergenti. Si deve ricordare che nei mercati emergenti la percentuale di emissioni in valuta locale è generalmente più elevata e che gran parte del debito denominato in dollari statunitensi è garantita da entrate denominate in dollari statunitensi a livello societario o sovrano.

È importante notare che gli effetti oggi sono probabilmente diversi dalle precedenti fasi di forza del dollaro.

Oggi, la maggior parte delle valute dei ME ha regimi di cambio fluttuanti. Nell'insieme, i mercati emergenti vantano un surplus delle partite correnti e l'effetto di un dollaro forte varia da un Paese all'altro in funzione della struttura economica e delle politiche di ogni nazione.

Sebbene le tensioni commerciali abbiano innescato prospettive prudenti per i ME nel breve termine, riteniamo che gli scambi commerciali intra-ME siano diventati più importanti negli ultimi anni e il crescente protezionismo potrebbe fare convergere ulteriormente l'attenzione verso accordi regionali più ampi.

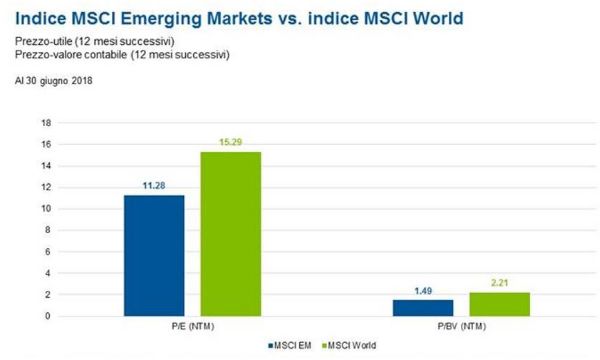

Nonostante la prevista volatilità di mercato, manteniamo una posizione positiva sui mercati emergenti, supportata da quelli che riteniamo solidi fondamentali, forte potenziale di crescita degli utili e valutazioni interessanti. In base all'indice MSCI EM, al 30 giugno 2018 i mercati emergenti avevano un rapporto prezzo-utile forward di 11,3x, a fronte di un rapporto prezzo-valore contabile di 1,7x. I mercati emergenti sono scambiati a uno sconto di circa il 25% rispetto ai mercati sviluppati (rappresentati dall'indice MSCI World) e rimangono a nostro giudizio interessanti.

Mercati emergenti: sviluppi e tendenze dominanti

Le azioni dei ME hanno risentito delle crescenti tensioni commerciali globali, chiudendo il secondo trimestre in ribasso, mentre i titoli dei mercati sviluppati hanno messo a segno un modesto guadagno. L'arretramento dei ME è stato accentuato dalle preoccupazioni economiche e politiche locali, nonché dal rafforzamento del dollaro statunitense. Nel corso del trimestre, l'indice MSCI EM ha subito un calo del 7,9%, rispetto all'incremento dell'1,9% dell'indice MSCI World, entrambi in dollari statunitensi.

Gli eventi più importanti nei mercati emergenti durante il trimestre

a)I titoli asiatici hanno subito un calo generalizzato, penalizzati dall'escalation delle controversie commerciali tra Stati Uniti e Cina e dalle flessioni delle valute locali. Pakistan, Thailandia e Indonesia hanno trascinato i mercati al ribasso. L'ampliamento del deficit delle partite correnti e la contrazione delle riserve valutarie del Pakistan hanno indebolito il sentiment degli investitori. La Thailandia ha ceduto alla prudenza del mercato, nonostante la revisione al ribasso delle stime di crescita economica per il 2018 sulla scia del rafforzamento delle esportazioni, del turismo e della domanda interna.

L'Indonesia ha perso terreno a causa del deprezzamento della rupia rispetto al dollaro statunitense, che ha indotto la banca centrale del paese ad aumentare il tasso d'interesse di riferimento prima del previsto.

b) Il Brasile è stato uno dei peggiori mercati in America Latina e tra i mercati emergenti nel loro complesso. Anche in Cile le azioni hanno espresso performance inferiori a quelle di altri ME analoghi, mentre Messico e Perù hanno chiuso il trimestre con flessioni relativamente inferiori. Sul mercato brasiliano hanno gravato i timori che gli scioperi possano influenzare l'attività economica, la volatilità in previsione delle imminenti elezioni presidenziali, e la debolezza del real. La Colombia è stata tuttavia un'eccezione positiva, registrando un guadagno robusto, in quanto le elezioni presidenziali si sono chiuse con la vittoria di un candidato favorevole al mercato.

c) Le preoccupazioni per una guerra commerciale tra gli Stati Uniti e l'Unione Europea, in combinazione con l'ansia politica in Italia, hanno portato i mercati emergenti europei a registrare performance inferiori rispetto ai ME globali. Turchia, Ungheria e Polonia sono stati tra i mercati regionali più deboli, chiudendo il trimestre con cali a due cifre.

L'aumento dell'inflazione, la svalutazione della lira, gli elevati tassi d'interesse e le turbolenze politiche hanno trascinato al ribasso le quotazioni azionarie turche. Nelle elezioni a giugno, il presidente Recep Tayyip Erdogan ha conquistato la riconferma al potere assicurandosi la maggioranza. Il mercato russo, pur arretrando, ha messo a segno performance migliori rispetto ai mercati omologhi in quanto i prezzi del petrolio hanno mantenuto una tendenza rialzista. La debolezza del rand, i deflussi dai portafogli e la deludente crescita del PIL per il primo trimestre hanno gravato sui prezzi delle azioni in Sudafrica.

d) I mercati di frontiera hanno avuto un secondo trimestre difficile, registrando performance significativamente più basse rispetto alle controparti globali. L'Argentina è stato il mercato decisamente più debole, cedendo oltre il 40% in dollari statunitensi, interamente a causa della svalutazione del peso, in un contesto politico ed economico volatile. Vietnam, Marocco e Libano hanno anch'essi perso terreno. Il mercato vietnamita ha registrato prese di beneficio dopo i forti guadagni nel corso del primo trimestre. Per contro, Tunisia e Mauritius hanno chiuso il trimestre mettendo a segno guadagni.

Manraj Sekhon, CIO, Franklin Templeton Emerging Markets Equity e Chetan Sehgal, Senior Managing Director & Director of Portfolio Management