11/07/2018

Tempo di vendere i Bund?

Bauer (M&G Inv.): anche se i rimborsi di capitale dai titoli in scadenza saranno reinvestiti dalla BCE nel prossimo futuro, il vento a favore sulle valutazioni diminuirà notevolmente

Negli ultimi tempi i titoli di Stato tedeschi sono andati sempre più rafforzandosi. Ma l'ultimo rally del Bund è sostenibile? Credo di no.

Di recente, i Bund hanno offerto un'efficace copertura contro la crescente incertezza politica in Italia, dovuta alla correlazione negativa tra i rendimenti dei titoli di Stato tedeschi e italiani. Vista la fase di instabilità politica negli Stati più periferici d'Europa, la Germania si presenta come un modello di stabilità; tuttavia, che dire dei rischi politici in Germania? La Cancelliera Angela Merkel è in carica da quasi tredici anni, ma negli ultimi tempi la sua autorità è sempre più spesso contestata. Dopo lo scivolone, insieme al ministro degli Interni, sulle politiche tedesche nei confronti dei rifugiati, il quarto governo Merkel (la cui formazione ha richiesto cinque mesi e mezzo) sta affrontando una delle crisi più gravi mai capitate. Una fine improvvisa del mandato della Cancelliera non sembra così inverosimile.

Ma anche se la Merkel venisse spodestata - ed è un grande "se" - i titoli di Stato tedeschi potrebbero in verità trarne beneficio. Cosa che può sembrare controintuitiva: generalmente l'incertezza politica di uno Stato membro dell'Eurozona provoca una forte sottoperformance dei suoi titoli di Stato, come abbiamo visto nel caso dell'Italia.

I Bund sono da considerarsi un'eccezione, grazie al loro status di "rifugio sicuro"?

Ulteriori tensioni in Europa, anche quelle provenienti dalla Germania, molto probabilmente rafforzerebbero le valutazioni dei Bund a causa del "riflesso condizionato" degli investitori a rifugiarsi in titoli di qualità. Oltretutto, in caso di crollo dell'area Euro, i Bund potrebbero essere ridenominati in una nuova versione del marco tedesco, che si apprezzerebbe quasi certamente rispetto alla maggior parte delle altre valute, incrementando così i rendimenti totali per gli investitori nei Bund. Pertanto, maggiori sono i rischi politici in Europa, maggiore è la probabilità di una ridenominazione dei Bund.

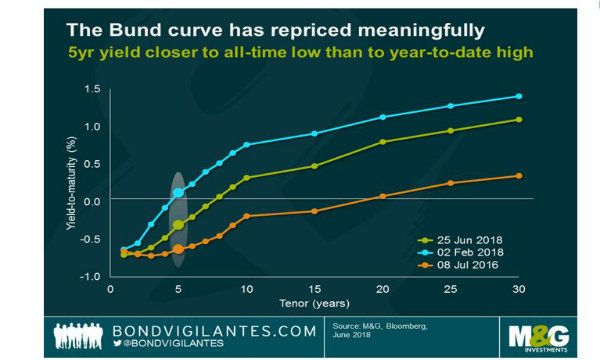

Ma quanto potrebbero scendere ancora i rendimenti dei Bund rispetto ai livelli attuali? Va sottolineato che tali rendimenti hanno visto un riprezzamento significativo negli ultimi mesi, in particolare nella parte breve della curva. L'attuale rendimento quinquennale, ad esempio (-0,3%), è infatti più vicino al minimo storico raggiunto all'inizio di luglio 2016 (-0,6%) che al massimo da inizio anno di quest'anno (+0,1% a febbraio).

La parte centrale della curva dei rendimenti dei Bund ha registrato un rally di circa 45 punti base da febbraio, mentre la parte lunga si è contratta di oltre 30 pb. Si tratta di movimenti molto significativi per il mercato dei Bund e direi che una buona parte dell'incertezza politica e dell'avversione al rischio sia già pienamente scontata ai livelli attuali.

Naturalmente, se prevarrà il sentiment di avversione al rischio, i rendimenti dei Bund potrebbero in teoria scendere al di sotto dei minimi del 2016. Tuttavia, è importante ricordare quanto fosse straordinaria la situazione di allora. Subito dopo il referendum su Brexit, i dubbi sulla solidità della zona Euro stavano aumentando e, di conseguenza, i Bund stavano beneficiando della tendenza a rifugiarsi in titoli di qualità di cui parlavo prima e delle speculazioni su una possibile ridenominazione.

Inoltre, le banche centrali stavano inondando il mercato di liquidità. All'epoca, la BCE acquistava titoli per un valore di 80 miliardi di euro al mese e i Bund erano in cima alla loro "lista della spesa".

Infine, dopo il drammatico crollo del prezzo del petrolio al di sotto dei 30 dollari a barile all'inizio del 2016, l'inflazione europea era inesistente.

In effetti, la deflazione era fonte di preoccupazione in quanto l'indice armonizzato dei prezzi al consumo (IPCA) scese al -0,2% su base annua nell'aprile 2016. In breve, tutte le stelle erano allineate. Si trattava di un momento unico in un'epoca in cui le condizioni per i Bund non avrebbero potuto essere migliori.

Questo è il motivo per cui sono scettico sul fatto che i Bund raggiungeranno i livelli di metà del 2016 in tempi brevi, sempre che li raggiungeranno. L'inflazione in Europa è cresciuta, con l'indice IPCA all'1,9% su base annua ed è quindi in linea con gli obiettivi di stabilità dei prezzi della BCE, mentre lo stimolo monetario si sta lentamente riducendo. Gli acquisti netti di asset saranno gradualmente diminuiti dal quarto trimestre di quest'anno prima di essere del tutto conclusi a fine anno. I Bund sono stati i principali beneficiari del piano di acquisti di titoli pubblici della BCE (PSPP): gli acquisti cumulativi mensili di debito tedesco hanno superato i 485 miliardi di euro a fine maggio, quasi un quarto del totale degli acquisti dell'intero programma. Anche se i rimborsi di capitale dai titoli in scadenza saranno reinvestiti nel prossimo futuro, il vento a favore sulle valutazioni dei Bund diminuirà notevolmente in futuro.

Il mercato, tuttavia, sembra trovare grande conforto nell'annuncio che la BCE ha in effetti escluso qualsiasi aumento dei tassi, almeno fino all'estate del prossimo anno. Sebbene questa misura sarebbe in grado di stabilizzare la parte breve della curva, i Bund con scadenze più lunghe sono ancora vulnerabili, a mio avviso.

Una volta che l'umore generale dei mercati diventerà meno agitato, credo che i rendimenti dei Bund dovranno pedalare in salita nel medio termine. Potrebbe essere un buon momento per realizzare alcuni profitti e riconsiderare l'esposizione ai Bund.

Wolfgang Bauer, gestore del fondo M&G (Lux) Absolute Return Bond, M&G Investments