11/07/2018

Eurozona: l'espansione continua ma aumenta l'incertezza

Secondo l'Eurozone Economic Outlook, stilato da Istat, IFO (Germania) e Kof (Svizzera), le tensioni commerciali, potrebbero condizionare la crescita delle esportazioni e le attese sulla produzione

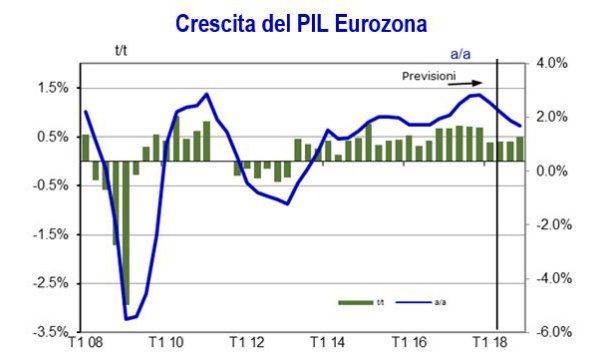

La crescita dell'economia dell'eurozona è attesa proseguire a un ritmo più contenuto rispetto al 2017 lungo tutto l'orizzonte di previsione. Nel secondo e terzo trimestre del 2018, il Pil della zona euro aumenterà allo stesso ritmo del primo trimestre (+0,4%) mentre nel quarto trimestre è attesa una leggera accelerazione (+0,5%). L'espansione dell'attività economica sarà guidata dagli investimenti fissi lordi, supportati dalle condizioni ancora favorevoli sul mercato del credito: nel secondo trimestre gli investimenti cresceranno allo stesso ritmo del primo trimestre (+0,5%) mentre nella seconda metà dell'anno si prevede una lieve accelerazione (+0,6%). La spesa per consumi privati è attesa aumentare a un ritmo contenuto e costante lungo l'orizzonte di previsione (+0,3%). L'aumento dei prezzi è atteso proseguire con intensità vicine ma ancora inferiori alla soglia del 2%. Le tensioni politiche interne e la diffusione di misure protezionistiche a livello globale potrebbero rappresentare dei rischi al ribasso dell'attuale quadro previsivo.

Il quadro internazionale

La crescita dell'attività economica mondiale rimane forte: nel 2018 la crescita del Pil sarà pari a +3,8% rispetto al +3,7% registrato nel 2017 (fonte OCSE). Il rafforzamento del commercio mondiale, che ha rappresentato il principale motore dell'espansione dello scorso anno, è atteso proseguire anche nell'anno corrente (+4,7%).

Una crescita più debole

Nel primo trimestre del 2018 è proseguito l'aumento congiunturale del Pil dell'area euro (+0,4%) seppure con un tono più contenuto rispetto al trimestre precedente (+0,7%). Le condizioni meteorologiche avverse e gli scioperi hanno limitato l'espansione in Germania e Francia. Sull'andamento dell'economia tedesca ha influito anche il contenimento delle spese per consumi pubblici. Nel primo trimestre del 2018, i consumi privati e gli investimenti hanno contribuito positivamente alla crescita del Pil (rispettivamente +0,3 e +0,1 punti percentuali), mentre il contributo del commercio estero è tornato ad essere negativo a causa del forte rallentamento delle esportazioni.

Nel primo trimestre la produzione industriale è diminuita. La diminuzione registrata a gennaio e febbraio (-0,6% e -0,9% rispettivamente), è stata solo parzialmente compensata dal dato di marzo (+0,5%). Ad aprile la produzione ha segnato un ulteriore calo (-0,9%). La produzione del settore delle costruzioni è aumentata di +1,8% ad aprile dopo il calo registrato nei primi mesi del 2018.

L'indice di produzione industriale è atteso aumentare a ritmi contenuti ma crescenti nell'orizzonte di previsione (+0,1%, +0,3% e +0,4% rispettivamente in T2, T3 e T4).

Gli indicatori anticipatori e coincidenti del ciclo economico, dell'area euro, sebbene ancora su livelli elevati, mostrano alcuni segnali di incertezza.

Il Purchasing Managers Index (PMI) è diminuito a febbraio dopo il picco raggiunto a gennaio, mostrando una tendenza al ribasso. Anche il clima di fiducia del settore manifatturiero e l'Economic Sentiment Indicator hanno evidenziato un peggioramento negli ultimi mesi. L'indicatore di fiducia dei consumatori è rimasto stabile dopo il leggero calo registrato nei primi mesi del 2018. Nei primi mesi del 2018, è proseguito il miglioramento del mercato del lavoro. Ad aprile il tasso di disoccupazione è stato pari all'8,5%, in calo rispetto all'8,6% di marzo. L'occupazione ha mantenuto un profilo espansivo nel 2017 ed è aumentata di +0,4% nel primo trimestre del 2018.

La capacità di utilizzo degli impianti è diminuita nel secondo trimestre, interrompendo così la tendenza al rialzo iniziata dalla seconda metà del 2016.

Nel complesso gli indicatori congiunturali suggeriscono il prolungamento della fase di crescita lungo l'orizzonte di previsione con un miglioramento sia per i consumi privati sia, in misura più accentuata, per gli investimenti. La riduzione della disoccupazione, le attese ancora positive sulla domanda e le condizioni favorevoli sul mercato del credito costituiranno i principali drivers della crescita.

Inflazione in accelerazione

L'inflazione misurata dall'indice armonizzato dei prezzi al consumo (IPCA) è salita a maggio a +1,9% (+1,2% ad aprile) condizionata dall'aumento dei prezzi dell'energia. Nei primi mesi del 2018 l'inflazione core è oscillata tra +1,2% e +1,3%.

Si prevede che entrambe le misure dell'inflazione cresceranno nell'orizzonte di previsione. L'incremento su base annua dell'indice IPCA dovrebbe attestarsi all'1,7% nel secondo trimestre e salire al 2,0% nel terzo trimestre, sostenuto dall'aumento della componente di fondo.

Nel quarto trimestre, la dinamica dovrebbe rallentare, condizionata dal confronto con i forti rincari di fine 2017 dei prodotti energetici (+1,7%). Nell'orizzonte di previsione l'inflazione core è prevista in aumento, con una marcata accelerazione nella seconda metà del 2018.

La previsione dell'inflazione si basa sull'ipotesi tecnica che nell'orizzonte di previsione il prezzo del petrolio Brent si stabilizzi a 75 dollari al barile e il tasso di cambio del dollaro rispetto all'euro rimanga a 1,17.

Rischi

Le prospettive per l'eurozona mostrano dei possibili rischi al ribasso. La crescita potrebbe essere fortemente influenzata dal proseguimento delle tensioni commerciali, condizionando la crescita delle esportazioni e le attese sulla produzione, con un immediato riflesso sulle decisioni di investimento delle imprese.

Inoltre, il consolidamento dell'economia statunitense ormai vicina al suo potenziale insieme al proseguimento delle misure di stimolo fiscale potrebbe accentuare il processo al rialzo dei tassi di interesse.

Eventuali correzioni nei mercati finanziari, dovute a tassi di interesse più elevati, potrebbero condizionare sia il mercato del credito dell'area euro sia la spesa per interessi dei Paesi con un debito più elevato.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie