17/01/2018

Come individuare valore nell'epoca post-QE ed evitare i rischi

Hasenstab (Templeton): prevediamo che i fattori di maggior impatto per i mercati finanziari globali saranno l'inversione del quantitative easing, il rialzi dei tassi e le pressioni inflazionistiche crescenti negli USA

Per quasi un decennio, i mercati finanziari hanno beneficiato di un'ondata di denaro a basso costo negli USA, grazie ai massicci programmi di quantitative easing della Federal Reserve che sono stati avviati a seguito della crisi finanziaria globale del 2007-2009. La crescita dello stato patrimoniale della Fed da circa $ 900 miliardi nel 2008 a quasi $ 4.5 trilioni oggi è stata la forza più dominante che ha influenzato i mercati finanziari globali.

Il QE ha spinto in giù i rendimenti e in alto i prezzi degli asset, orientando molti investitori verso asset più rischiosi mantenendo nel contempo i costi del capitale artificialmente bassi. Questo ha distorto le valutazioni nelle obbligazioni e nelle azioni.

In breve, l'epoca del QE ha creato un mercato apparentemente compiacente che vede rendimenti persistentemente bassi come una condizione permanente. Tuttavia, queste condizioni non sono né normali né permanenti e prevediamo che l'inversione del QE da parte della Fed inciderà significativamente sui mercati finanziari nel 2018 e oltre.

I rendimenti dei Treasury Bonds in crescita presentano molteplici rischi

A nostro avviso una serie di fattori spingeranno verso l'alto i rendimenti dei Treasury Bonds, come la sopracitata inversione del QE man mano che la Fed riduce il suo bilancio, ma anche la forza eccezionale del mercato di lavoro statunitense e la crescita degli stipendi, le pressioni inflazionistiche, la resistenza dell'economia americana e lo spostamento strutturale verso la deregolamentazione dei mercati finanziari sia da parte dell'amministrazione Trump che dalla Fed di Jerome Powell.

Prevediamo che la Fed riduca suo bilancio nei prossimi tre anni di $ 1.5 trilioni. Al tempo stesso, importanti acquirenti esteri di Treasury Bonds hanno smesso di investire in questo asset class negli ultimi anni.

La Cina ha ridotto le sue riserve investite all'estero di quasi 1 trilione di $, mentre nazioni esportatrici di petrolio come l'Arabia Saudita sono diventati debitori netti invece che finanziatori. Ora anche la Fed smetterà di acquistare Treasury Bonds, spingendo ulteriormente in basso la domanda. Contemporaneamente, l'offerta dei Treasury Bonds continua a crescere e di conseguenza ci investiranno gli investitori domestici, sensibili ai prezzi. Prevediamo che queste dinamiche faranno salire i rendimenti dei Treasury Bonds.

A nostro avviso gli investitori che non sono preparati per il cambiamento dalla politica monetaria accomodante all'epoca espansionistica post-QE potrebbero essere esposti a significativi rischi. I mercati potrebbero subire correzioni ai rendimenti dei Treasury Bonds nei trimestri a venire, analogamente alle proporzioni e alla velocità degli aggiustamenti che si sono verificati durante il quarto trimestre del 2016.

Pensiamo che sia cruciale non solo difendersi dagli attuali rischi dei bond governativi ma strutturare i portafogli per potenzialmente beneficiare dal rialzo graduale dei tassi. La sfida per gli investitori nel 2018 sarà che il rapporto tradizionale di diversificazione tra obbligazioni e asset di rischio potrebbe non restare valido in questo nuovo scenario macroeconomico. È alquanto possibile che anche gli asset di rischio subiranno cali man mano che il tasso "risk-free" (rendimento sui Treasury Bonds) sale. I mercati si sono abituati a tassi eccezionalmente bassi.

Inoltre, abbiamo visto una sorta di compiacenza in tutte le asset class dal momento che i rendimenti delle obbligazioni governative e i rendimenti degli asset di rischio hanno spesso avuto correlazioni positive, insieme a performance positiva. Tuttavia, i risultati positivi raggiunti con il vantaggio di una straordinaria politica monetaria accomodante possono mascherare i reali rischi sottostanti in quelle categorie di asset. Con la conclusione della politica monetaria accomodante, queste correlazioni positive potrebbero continuare, ma con l'effetto opposto; cali simultanei in obbligazioni, azioni e asset di rischio.

Questi sono le correlazioni ed i rischi che vogliamo evitare nel 2018.

Specifici mercati emergenti offrono valore "idiosincratico"

L'impatto della politica della Fed meno accomodante sui mercati emergenti probabilmente varierà di paese in paese. A nostro avviso ci sono ancora valutazioni attraenti in alcuni di questi Paesi, ma non tutti i mercati emergenti beneficeranno dell'aumento dei tassi. È importante individuare Paesi con valore "idiosincratico" che potrebbero essere meno correlati con i rischi beta (di mercato). Paesi che sono più dinamici a livello domestico e sono meno dipendenti dal commercio globale spesso hanno queste qualità idiosincratiche insieme a resistenze intrinseche agli shock globali.

Alcuni selezionati Paesi hanno già dimostrato tale resistenza negli ultimi anni, ad esempio l'Indonesia. Per altri, come Brasile e Argentina, i rischi economici sono legati alle riforme in corso all'interno del proprio Paese, piuttosto che a ciò che accade al di fuori dei confini.

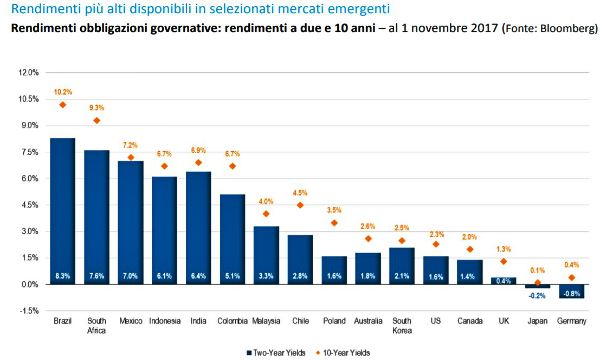

In un contesto di rialzo dei tassi i differenziali di tassi più alti possono essere cruciali.

Brasile e Messico hanno rendimenti di breve periodo attorno al 7%, India e Indonesia intorno al 6%, e Argentina circa 25% (a novembre 2017). Se i tassi USA cresceranno di 100 o 200 punti base, questi Paesi hanno maggiore protezione per assorbire le pressioni dei tassi.

Per contro, i mercati emergenti con squilibri macroeconomici o contesti di tassi bassi dovrebbero essere impattati più duramente dai tassi in crescita. Riteniamo che i Paesi come Turchia o Venezuela rimangono fondamentalmente vulnerabili ad uno shock dei tassi.

Un altro gruppo di Paesi potenzialmente vulnerabile è quello con tassi più bassi, quali Corea del Sud o Singapore, che nonostante forti fondamentali macroeconomici potrebbero subire gli effetti del deprezzamento valutario man mano che il differenziale di rendimento con gli USA si inverte.

Di conseguenza riteniamo che le allocazioni dei mercati emergenti nel 2018 dovrebbero evitare i rischi "broad" beta e trovare quelle fonti idiosincratiche di alpha (performance migliore del mercato) in grado di resistere al rialzo dei tassi.

Nelle principali economie sviluppate i mercati obbligazionari sono ancora poco attraenti, particolarmente i rendimenti bassi o addirittura negativi nell'eurozona e in Giappone. Dal momento che i tassi salgono negli USA, prevediamo che i differenziali crescenti dei tassi con l'eurozona e il Giappone indeboliscano l'euro e lo yen contro il dollaro.

Probabilmente l'inflazione e i rendimenti dei Treasury Bonds saliranno nel 2018

Riteniamo che nel 2018 l'inversione del QE, il rialzo dei tassi e le pressioni inflazionistiche crescenti negli USA saranno tra i fattori di maggiore impatto per i mercati finanziari globali. Quando le prime azioni del QE furono messe in atto dalla Fed quasi un decennio fa, molti scettici sostenevano che pompare denaro nel sistema finanziario avrebbe causato elevata inflazione. Ma l'inflazione non è mai accelerata, in parte perché le banche e le società finanziarie hanno accumulato liquidità mentre l'attività del credito è rimasta limitata dalle normative introdotte a seguito della crisi finanziaria come il Dodd-Frank Act.

Tuttavia, i fattori che precedentemente limitavano l'inflazione e la creazione di denaro durante lo scorso decennio si stanno ora avvicinando al termine.

Gli sforzi di deregolamentazione attraverso interventi esecutivi sono già in corso, mentre l'attività creditizia è accelerata.

L'espansione del credito e la "velocità del denaro" che non si è concretizzata durante lo scorso decennio, ultimamente si sta avviando. Grazia alla potenziale accelerazione nella "velocità del denaro" insieme alle pressioni inflazionistiche e quelle del mercato del lavoro degli Stati Uniti, prevediamo più alta inflazione e più alti rendimenti delle obbligazioni governative. Riteniamo che gli investitori debbano prepararsi per questi rischi.

Michael Hasenstab, Executive Vice President, Portfolio Manager e Chief Investment Officer di Templeton Global Macro